盈余公积合并报表抵消分录

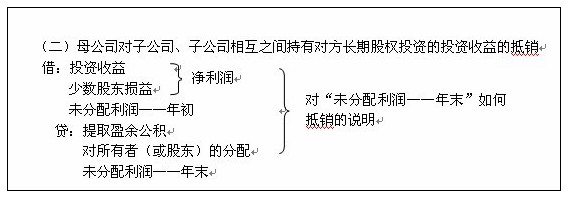

未分配利润-年末 是要是要抵销年初数, 本年增加/减少数 来完成的

股本,资本公积,盈余公积也是这样的,抵年初,抵本年

只是本年的项目比较多,有投资收益,少数股东损益

投资收益,权益法核算

借:长股

贷:投资收益

这个数是无效的,因为合并报表上,子公司收入费用都进来了,不用它核算了,所以它必须得抵销

实现的利润里面有一块就应该归 少数股东的,所以利润里面有一个少数股东损益

站在整体上,不会有提盈余公积,不会向所有者分配股利利润的问题 ,也得把它抵销

之前合并报表里有一笔抵销分录

借:股本–年初

–本年

资本公积–年初

–本年

盈余公积–年初

–本年

未分配利润–年末(子公司)

商誉(借方差额)

贷:长期股权投资(母公司)

少数股东权益(子公司所有者权益×少数股东持股比例)

未分配利润–年初(合并当期为营业外收入)(贷方差额)

未分配利润–年末 ,正好和上笔的未分配利润–年末,对冲了,就留下了未分配利润—- 年初数和本年数,所以这一笔分录是对 未分配利润-年末 如何抵销的一个说明

盈余公积合并报表抵消分录上文就简单介绍到这,如大家对这个还有疑问,可以点击窗口与老会计在线互动答疑!

以上内容便是关于盈余公积合并报表抵消分录的会计实务处理,包括盈余公积合并报表抵消分录中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。