随着美债违约最终期限步步逼近,拜登和共和党上演“极限博弈”,毁灭性局面会到来吗?僵局将以何种形式收场?

当下,美股显得格外淡定,标普500隐含波动率保持在适当风险水平,市场似乎笃定国会不会做伤害它们的事情;美债则感到忧虑,不过仅限于小范围,主要是短期美债和主权CDS,6月初到期美国国库券收益率升破7%。

高盛对此持较为乐观的态度,高盛首席政治经济学家Alec Phillips在周四最新报告中指出,国会达成协议可能性为80%。财政部无法支付所有款项的几率很低,而债务违约的几率更低。

高盛认为,双方最快于当地时间周五稍晚或周六达成宣布达成协议,最终结果是削减约占GDP0.2%的开支。

“最终大限”究竟是哪天?

美国财长耶伦不只一次警告,如果不提高债务上限,财政部将在“6月初”无法偿还债务,“X Date”(财政部耗尽所有非常规措施以及TGA账户现金的日期)将到来。

那么,具体的“X Date”到底是哪天呢?

从市场来看,6月1日-6月6日的价差是值得关注的,即市场现在认为“X Date”在6月6日或之前。

高盛也持有相似的看法,其在报告中指出,财政部 “6月初 “的最后期限看起来非常准确,在过去几天里,财政部在债务上限空间前景略有恶化。具体来看,高盛的核心预测是:

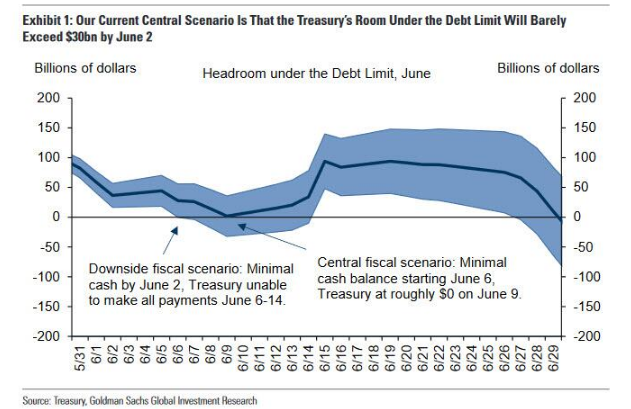

到6月2日财政部在可用余额将勉强超过300亿美元,资金将在6月9日完全耗尽。而在预扣税款征收放缓的情况下,财政部最快将在6月6日耗尽资金。

值得一提的是,耶伦在5月24日表示,财政部将很快给国会一个更精确的日期,而不是所谓的 “6月初 “和 “最早6月1日 “的时间范围。高盛预计修订后的预测显示,财政部可能会发出信号国会需要在6月2日或6月5日之前提高债务限额。目前还不清楚更新的时间,财政部可能倾向于等到下周初,以维持债务上限谈判的紧迫性。

能不能撑过6月第一周?

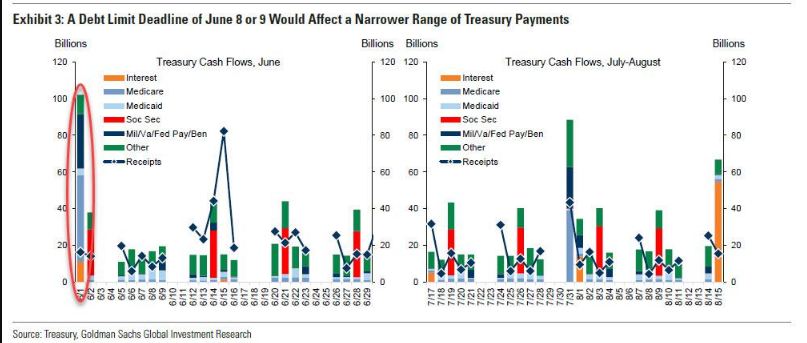

事实上,目前美国财政部的资金状况出现恶化,财政部最新数据显示,在向社会保障支付250亿美元的福利后,财政部的现金余额减少了270亿美元,降至至495亿美元,为2021年以来的最低值。

这意味着,扣除大约800亿美元的非常规措施,财政部现在有大约1400亿美元的可支配现金。即使扣除6月1日的现金消耗(刚刚超过1000亿美元的预定付款),财政部也可能在6月1日保留足够的资金,来延长几天操作而不至于发生技术性违约。

经济学家认为,到6月的第一周,可用余额约为400至450亿美元。如果预测正确的话,有足够的流动性可以持续到第二周。但问题是400至450亿美元并不是一个很大的缓冲空间,预测可能会有200到300亿美元的波动,一个意外的变化可以轻易地抹去多余的部分。

无需担忧 达成协议可能性高达80%?

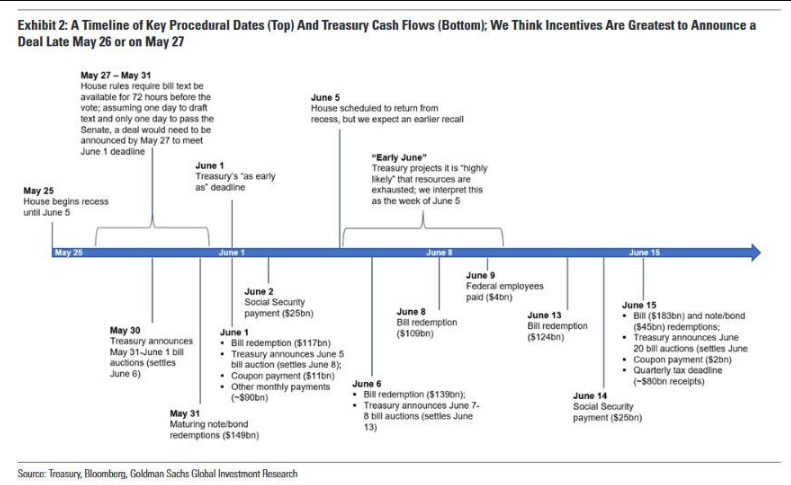

高盛在报告中,将关键的日期(顶部)和财政部的现金流(底部)放在一起,形成了一张表。

虽然达成协议的时间很难预测,但据高盛称:

5月26日周五晚些时候或5月27日周六宣布达成协议的可能性最大。众议院将休会至6月5日,但一旦准备就绪,将重新召开会议对债务上限协议进行投票。

不过,麦卡锡已经表示,他打算遵循众议院的规则,要求在投票前72小时内提供法案。假设有一天的时间将协议转化为文本,并至少用几个小时进行投票,则需要在5月27日之前达成协议,以便在5月31日之前通过法案让参议院在6月1日通过。

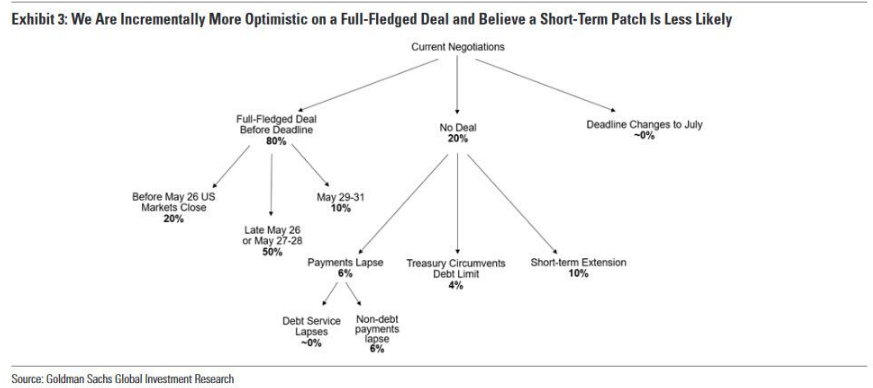

高盛对达成协议的几率保持乐观,其在此前的报告中指出,有70%的可能性达成全面协议,短期推迟债务上限可能性为15%,国会不及时采取任何行动可能性为10%。现在,高盛乐观程度进一步上升:

有80%的可能性达成全面协议,短期推迟债务上限可能性为10%,国会不及时采取任何行动可能性为10%,而最后期限被推迟的可能性接近于零。

在国会未能采取行动的情况下,高盛很难预测白宫会做什么,尽管政府有可能通过司法裁决或技术手段(如发行高息/低面值国库券)来规避债务限额,但财政部推迟非偿债付款的可能性略大(6%)。

僵局将以何种形式告破?

按照高盛的乐观剧本来发展,两党僵局将以何种形式告破?

首先,需要明确两党争议的核心是“支出上限”,也就是说,谈判者仍然需要达成某种类型的支出协议。

在目前的债务上限谈判中,至少有四方面个关于支出上限需要达成一致:

2024财年的支出水平:据报道白宫已经提出将支出冻结在2023年的水平上,并表示这将代表“削减”,因为机构预算不会随着通货膨胀而上升;众议院通过的共和党法案将把它减少到2022财政年的水平,名义上减少9%。中间立场可能是将2024年的支出设定为2022年的水平,并根据通货膨胀进行调整,这将使双方都声称都赢得了胜利。

支出上限的时间长度:白宫已经同意为支出设定至少2年的上限,众议院的共和党法案将为支出设定10年的上限,但据说这一立场已被缩短为6年。这里的中间立场是明确的,尽管最终决定将取决于协议的其他方面,特别是上限的增长率。

支出上限的增长水平:众议院共和党法案提议每年将上限增长1%(名义上)。据报道白宫同意1%的上限增长率,尽管这只适用于一年。如果上限持续4年或6年,白宫可能很难同意1%的增长率。也就是说,其可能会低于国会预算办公室(CBO)的基准线,CBO假设可支配资金的增长率为2.5%左右。

国防和非国防之间的分配:民主党人可能会坚持将国防和非国防的上限分开,因为大多数民主党人支持强有力的非国防开支,而(两党)对国防开支总体有更大的支持。一个合理的设想是,2024财政年度的国防开支可能略有增加,而非国防开支在2024财政年度下降,但此后两者的上限以相同的速度增长。

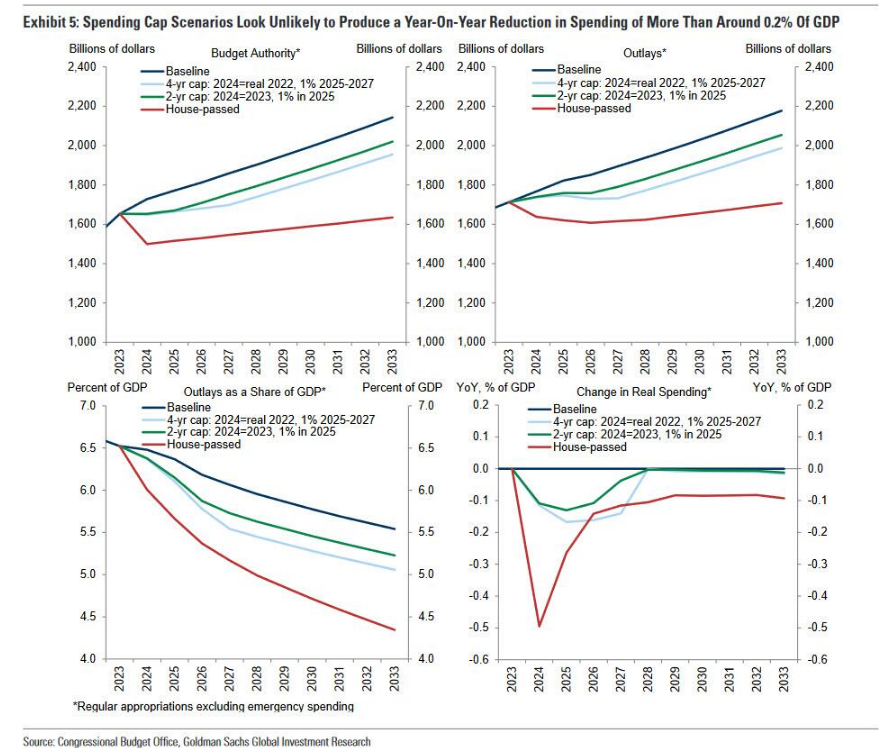

根据以上分析,高盛给出了支出上限方案的三种可能纠结过,并将其与CBO的基本情形作比较:

(1)众议院通过的法案,将2024年的支出削减到2022年的名义水平,并在接下来的9年中每年将上限提高1%;

(2) 一个为期两年的上限,冻结2024年的支出,并在2025财政年度将其提高1%,

(3)一个潜在的妥协的4年上限,将2024年的水平设定为2022年的水平,并根据通货膨胀进行调整,然后在接下来的3年中以1%的速度增长。

高盛总结指出,看起来这一债务上限协议基本符合现状发展,但实际上增加了许多戏剧性的因素,高盛预计,实际上这些方案看起来不太可能产生超过GDP 0.2%的年度支出削减。

从协议的背景来看,众议院共和党通过的计划将使2024财年的支出减少1300亿美元,约占GDP的0.5%。另一方面,报告显示,白宫可能将2024财年的非国防开支限制在23财年的水平,相对于一个合理的基准水平,将减少约0.1%的GDP开支。因此,2024财年的联邦支出减少可能在GDP的0.1%至0.5%之间。

总的来说,高盛对债务上限的前景相当乐观,并为美国债务大戏提前写好了剧本,最终结局会否如剧本中描述的那样,让我们拭目以待。