文丨吕行 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文字数约为2370字)

“现在黄酒行业面临非常大的困难和挑战,越是在这样的时刻,越是要自信自强,坚信黄酒一定能够复兴。”

这是2023年3月中国酒业协会黄酒分会上,古越龙山董事长孙爱保说的一席话。

黄酒是世界上最古老的酒类之一,民国时期曾是中国人的主流饮用酒。 彼时,白酒还“上不了台面”。 但正如孙爱保所说,时至当下,中国白酒市场群雄并起,黄酒市场却很少被消费者提及,整个行业规模也在连年下降。

黄酒第一股,早在1997年就在上交所上市的古越龙山日子也不好过,业绩多年来持续徘徊不前,长期陷入地域局限与高端化困境之中,前行十分艰难。

资本市场上,90亿元上下的市值,跟白酒二三流品牌也动辄数百亿元的市值,也不可同日而语。

01

PART

原地踏步11年

古越龙山主要从事黄酒的制造、销售及研发;主要有古越龙山、女儿红、状元红、沈永和、鉴湖五大黄酒品牌。

正经社分析师注意到,最新的一季度,古越龙山的表现十分拉胯。

财报显示,2023年第一季度,其营收为5.12亿元,同比下降9.17%;净利润为5886.26万元,同比下降14.71%;营收与净利润双双负增长。

事实上,古越龙山近年来的业绩,整体都处于徘徊不前、前行艰难的困境之中。

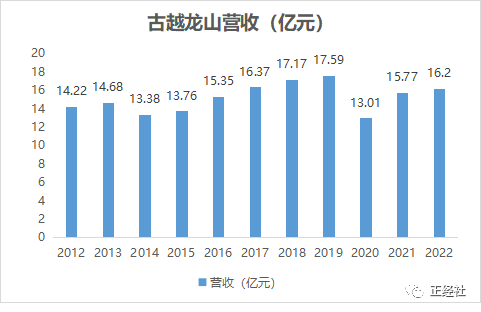

营收来看,2012-2022年,分别为14.22亿元、14.68亿元、13.38亿元、13.76亿元、15.35亿元、16.37亿元、17.17亿元、17.59亿元、13.01亿元、15.77亿元、16.2亿元。

图表来源:正经社根据企业财报数据整理制作

2020年起,受疫情影响,营收出现大幅下滑,直到2022年,也没能恢复到疫情前水平。

再看疫情前数据,虽然营收整体保持增长(除2014年),但上涨的幅度却十分有限。2012年-2019年,从14.22亿元增长至17.59亿元,7年时间仅仅增长了3.37亿元。2012年-2022年,这11年时间,更是增加了还不到2亿元。

放在任何一个行业,这样的前进速度都显得非常缓慢,甚至可以说是如同蜗牛爬行。

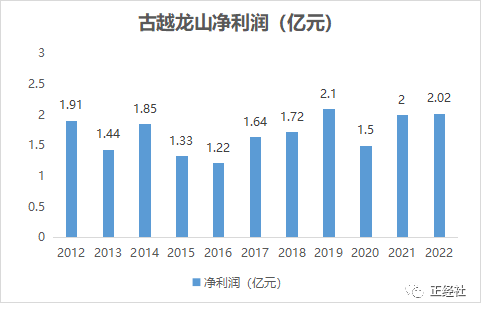

净利润来看,2012-2022年,分别为1.91亿元、1.44亿元、1.85亿元、1.33亿元、1.22亿元、1.64亿元、1.72亿元、2.10亿元、1.5亿元、2亿元、2.02亿元。

图表来源:正经社根据企业财报数据整理制作

由此可见,这11年时间,净利润更是起起伏伏,很不稳定。 直到2019年,才突破2亿元。

目前,净利润依旧在2亿元左右徘徊,2022年为2.02亿元,比之2012年的1.91亿元,仅仅是突破了一个小小的整数关口而已。

也就是说,经过多年努力,古越龙山在赚钱这件事上,还在原地踏步。

02

PART

难以走出“江浙沪”

从古越龙山销售区域看,产品主要销往上海、杭州、江苏地区,属于典型的区域性酒企。 财报显示,2022年,这三地的营收占企业总营收比达60%左右。

为了拓宽销售渠道,孙爱保领军之下,古越龙山开始主动拥抱年轻消费群体,想要以此走出“江浙沪”。

近年来,不仅在原有电商渠道的基础上,发力抖音、快手、小红书等新媒体平台,还与国潮IP联名引流,比如借助钟薛高、百雀羚等拓展新品类体验,来吸引新时代消费者对中国黄酒文化的关注。

此外,还投入巨资开设各种线上线下品鉴馆,用年轻人的方式和消费者对话。 比如“古越龙山·慢酒馆”,提供黄酒乳酸君、大象气泡酒酿、酒酿伯爵茶等多款含有黄酒的产品。

这也体现在古越龙山的销售费用上。 财报显示,2022年,其销售费用为1.8亿元,同比增长6.01%; 而在同期,企业的净利润也才2.02亿元。

不过,即便如此,年轻消费群体似乎依旧对黄酒难有兴趣,在小红书搜索古越龙山相关产品时,很少有用户分享; 相关产品在电商渠道销售额也并不高。

正经社分析师注意到,与此同时,整个黄酒市场也在持续萎缩中,大环境不容乐观。

中酒协数据显示,2022年黄酒产业完成销售收入101.6亿元,同比下降20.1%; 利润12.7亿元,同比下降24.3%。 这已经是黄酒产业2019年的短暂复苏后,连续第三年出现销售收入和利润的下滑了。

客观来说,黄酒本身有点药味,口味创新难度较大,这或许是年轻用户难以接受的原因之一。 在啤酒、红酒、预调鸡尾酒等口味更佳的低度酒产品的冲击下,黄酒想要俘获年轻人的心,可能还得下一番大功夫。

03

PART

难以走进“高端化”

与动辄数百、甚至过千一瓶的白酒相比,黄酒售价明显较低,单瓶价格多在十几或几十元; “卖不起价”,也是黄酒企业的另一个困境。

这一点从古越龙山的毛利率也能看出来。 财报显示,2022年,其毛利率为35.43%; 相比之下,白酒行业毛利率普遍在70%以上,贵州茅台毛利率更是超过90%。

为了提高盈利能力,古越龙山也想要尝试走高端路线; 近年来陆续推出了多种高端产品。

比如,2019年,古越龙山推出国酿1959白玉、国酿1959青玉两大战略新品,前者更是号称对标53度飞天茅台; 2022年,古越龙山又推出定价1399元的高端新品——国酿1959红玉,进一步完善高端产品矩阵。

营销方面,近年来古越龙山借助高端赛事,加强对高端人士、商务人士的推广。 比如,2021年古越龙山与中企万博集团合作,成为迪拜世博会中国馆宴会厅的指定黄酒、第19 届亚运会指定黄酒供应商等。

不过,高端之路,依旧是举步维艰。 财报显示,2022年,古越龙山中高档酒营收为11.05亿元,同比微增0.83%; 而普通酒产品的营收则增长了10.25%。

此外,关于2023年第一季度的营收下降,古越龙山宣称,主要是中高档酒销售收入下降所致。

正经社分析师认为,孙爱保力推的黄酒复兴之路之所以举步维艰, 既跟行业大势被边缘化已久有关,更在于古越龙山自身,从产品口感品质的与时俱进,到品牌文化内涵的挖掘与彰显,都颇为不足。

但是,梳理历史和现实可知,要就此断定黄酒复兴无门,尚属为时过早。 【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

申请转载、对稿件有异议或投诉,欢迎联系微信号fxyayaya