万达集团5月20日在官网发布声明称,网传万达大规模裁员消息不实。

危险!万达,又要出事了

早在上周,猫姐就听万达的朋友说,上市的事,可能要黄。

都知道,在苦熬6年看不到回A希望后,万达在2021年拉来珠海国资委,火速重组成立万达商管轻资产公司,调转枪头赴港IPO冲刺……

但一次,两次……

万达商管,马上就要迎来招股书的第三次失效了。

根据港交所规定,招股书有效期为六个月。而万达第三次递表的时间是去年10月25日,距离失效 只剩:

3天。

都说事不过三。

老王的这一次上市,又悬了?

当然,可怕的不是上市又折戟,而是上市失败背后的连锁反应。

首先是债券暴跌。

过去一周,万达旗下子公司在今年年初发行的两只合计7亿美元的债券,跌了超过20%,跌破70美分,进入通常被视作不良水平的区域。

其次是触发违约。

Debtwire这周发布的一份报告说,如果万达五月前不能上市:

有三笔总计13亿美元的离岸定期贷款,施贷方可以选择要求提前还款。

近90个小目标,不是一笔小数目。

而据澎湃新闻,目前事情的最新的进展是:

“大连万达集团境外总计13亿美元的三笔银行贷款已无触发提前还贷风险,目前万达与银团参贷行已将合同约定的上市日期调整为2023年11月30日”。

这是一个喜忧参半的消息。

喜的是,万达的这三笔美元债,成功续命7个月;

忧的是,可以确定,万达的上市叒叒叒延期了。

更令人担忧的是,坊间流出着一条消息:

万达商管一家子公司,打算延长其所有在岸信托融资。

换句话来说就是:万达马上也要躺平了!

据猫姐在万达的朋友透露,这个消息,可能是真的。

最近,万达所有城市总都去集团开会了,现场会,没有会议号,可以说是史无前例。

甚至还有个很无厘头的传闻。

传闻之余,是未来的经营策略,项目自负盈亏,组织架构调整、大幅裁员等都已经近在眼前。

PS:之前爆雷的大部分房企,大部分都是这个流程。

事实上,如果细心观察万达今年以来的动态就不难发现,万达“出事”,早就有迹可循。

早在今年1月份,王思聪因打人壕撒209万“破财消灾”的时候,说财猫就写过,王健林频繁质押股份换取融资的事。(详情戳)

今年2月份,万达一个月内连发2笔高息美元债,引发外界对王首富“缺钱”的普遍质疑。(详情戳)

要知道,在今年的市场行情下,能够发出美元债是牛逼,但万达的息票率却高达11%。

这年头,做啥生意能有11%的投资回报率?!

一边是频繁融资、借“高利贷”,另一边却是频繁当“被告”。

看,这是天眼查显示的万达地产今年以来的情报动态。

光是涉及法律诉讼的警示信息就有六条,成为被执行人的高风险信息也有四条,大部分都是因为“欠钱不还”成为被告人和被执行人。

一切都指向了一个明显的事实:

万达是缺钱了!

那么问题来了,万达的财务状况怎么样?

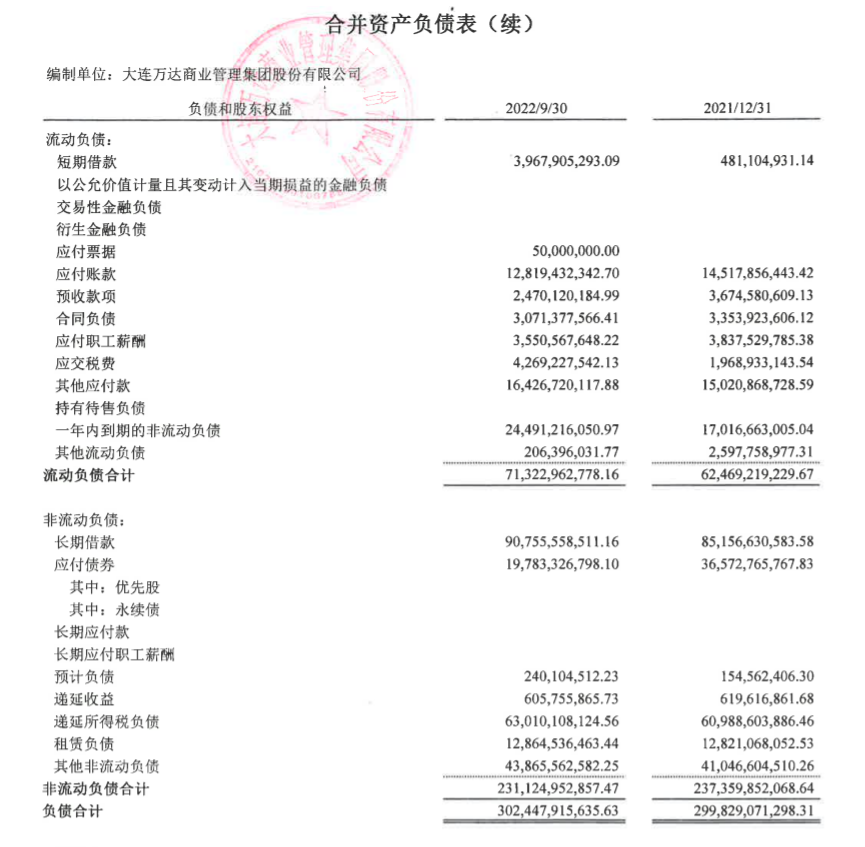

大连万达商业发布的2022年三季报,可以给出一部分答案。

大连万达商业的总负债是3024亿,其中短期借款、应付票据和一年内到期的非流动性负债等短期负债约为285亿。

同期,公司的在手现金约为325亿,基本可以覆盖短期负债。

但,别忘了,如果上市不成功,万达还有对赌要还!

还记得,万达商管刚刚披露招股书时,那豪华的Pre-IPO投资者阵容吗?

在上市前的Pre-IPO轮,万达商管的融资金额就高达468亿港元。

基石投资者更是豪华,涵盖了腾讯、蚂蚁、中信资本、星匠、合众人寿保险、碧桂园服务、招商局轮船、周大福郑裕彤家族、PAG等22家公司,持股比例达到21.17%。

投资者的钱,当然不是白拿的。

一是利润要达标。

万达商管2021年到2023年的净利润,分别不能少于52亿、74亿和95亿。如果无法实现,就要零对价转让股份或者用现金补偿。

二就是上市。

此前于3月份,证监会曾向万达商管发布问询函,当中有一条便是:

若珠海万达不能于2023年底成功上市,发行人需向上市前投资者支付约300亿元股权回购款,要求万达商管说明上市进展及对短期偿债能力影响。