内容提要:

1、2023年1-4月,全国固定资产投资额是增长还是下降?这是个大问题;

2、3-4月份,将成为全国固定资产投资不进则退的历史转折点;

3、民间资本固定资产投资乏力,是固定资产投资转折的先行信号;

4、为什么1-4月政府与企业的社会融资增量增长了12.6%,固定资产投资反而下降了3.9%?

5、固定资产投资下滑,是将经济发展模式从投资驱动转移到消费推动模式的天赐良机。

一、2023年1-4月,全国固定资产投资额是增长还是下降?这是个大问题

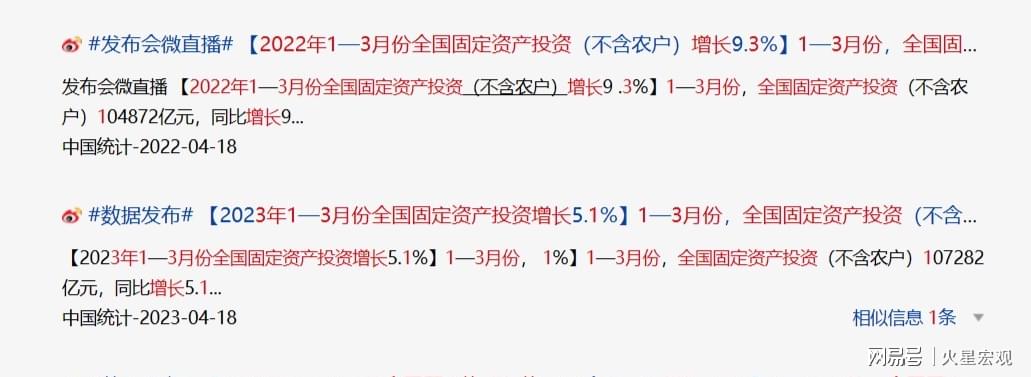

国家统计局官网在《2023年1-4月全国固定资产投资增长4.7%》的月报中披露,2023年1-4月,全国固定资产投资147482亿元,同比增长4.3%。国家统计局没有单独公布4月份当月的固定资产投资数据。

因为国证大数据每个月都会采集人行、海关、外汇管理局和国家统计局发布的数据,以及美国、欧盟等主要经济体的经济数据,以及时更新我们自己的小数据库。小数据库输出的2023年1-4月全国固定资产投资同比下降了3.9%。

三郎受聘国证大数据负责宏观经济研究一年半了,我们自己这套数据库,之前更新数据后计算出来的固定资产投资的增速或减速,与国家统计局的月报对比,只有四舍五入的差距。但我们依然担心数据采集有误,人工核对国家统计局官网数据,确认数据无误。

2022年1-2月,全国固定资产投资153544亿元,2023年1-4月,全国固定资产投资147482亿元。对比的结果是,下降3.9%。

其实我们小数据库计算出来的固定资产投资增速误差,从3月份就开始扩大了。一季度国家统计局月报公布的固定资产投资额为107282亿元,同比增长5.1%,但我们的数据库更新后计算出来的增速只有2.3%,当然,我们也仔细核对了本期与基期数据,与国家统计局是一样的。

为什么连续两个月相同的本期、基期数据,得出了不同的增速或减速,我们无从得知。但我们知道,利用本月累计减上月累计,等于本月新增的固定资产投资。依此原理计算,2023年3月份全国固定资产投资同比下降0.7%,4月份同比下降17.4%。

二、3-4月份,将成为全国固定资产投资不进则退的历史转折点

最近30年来,固定资产投资一直是中国经济发展的火车头,我们依靠高速的货币扩张、持续的债务增长,一方面不断压低劳动力在国民收入中的分成,一方面维持固定资产投资持续领先于国民经济的增长。通过领先于需求的投资来推高经济增速。

2023年3-4月份,可能是中国经济发展史上重要的分水岭。因为三郎惊讶地发现,宽松的货币政策、无畏的债务扩张所支撑的固定资产投资,已经到了山穷水尽、无力爬坡、不进则退的历史性时刻。

因此我们可以判断,从单月看,我们从2023年3月份开始,固定资产投资额同比开始下降了;从累计看,从2023年4月份开始,固定资产投资额同比也开始下降了。考虑到2022年5-12月,全国固定资产投资金额都在47294-65466亿元之间,如此高的基数,2023年后几个月超过的可能性并不大。因此我们倾向于判断,3-4月份,应该是疫情以来,利用固定资产投资高速增长来保持GDP的一定增速的宏观经济政策的分水岭或者是转折点。

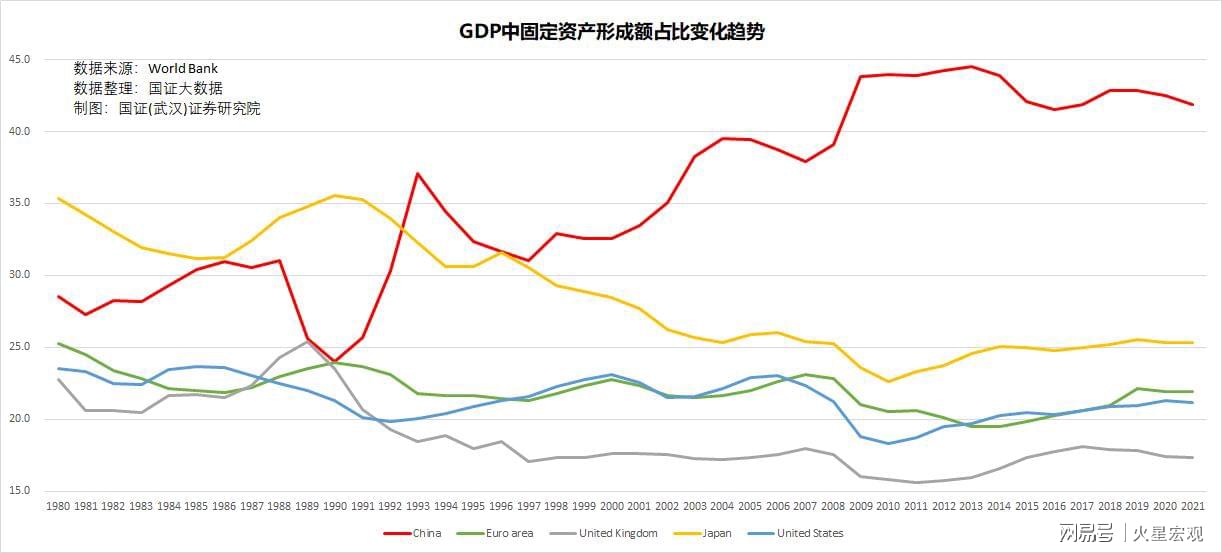

如果最近两年的数据大家还无法直观地看到固定资产投资的趋势,我们将视角放大到20年,超过GDP占比40%的固定资产投资无力爬坡,难以为继,这样的趋势非常明显了。

2002-2011年,这10年我们固定资产投资的年均增速高达22.4%;2012-2016这5年,固定资产投资的年均增速回落到13.1%,但也是2位数的高增速了;2017年之后,固定资产投资增速从6.4%持续滑落到疫情前2019年的5.4%。

截止到2023年3月,我们新增加了123.77万亿的社会融资(债务),占到359亿债务存量的35%,但2020-2022年固定资产投资增速仍然只有2.9%、4.9%和5.1%。

从最近20年的这个固定资产投资增速曲线来观察,固定资产投资转入负增长的趋势非常明显了。

三、民间资本固定资产投资乏力,是固定资产投资转折的先行信号

2023年4月份,国有资本固定资产投资19162亿元,同比下降10.5%;民间固定资本投资21038亿元,同比下降22.8%,下降幅度比国有资本大12.3个百分点。

实际上,民间固定资本投资早在2022年4月份就开始露出疲态,从扩张转为收缩。除中间的2023年1-2月同比增长0.8%之外,其他月份同比均为下降。

我们一直认为,民间投资是稳增长、调结构、促就业的重要支撑力量。也一直在大会小会、文件政策上强调,必须采取有力措施,推动相关政策落地,进一步放宽准入,打造公平营商环境,促进民间投资回稳向好。

民间投资为什么会在管理层充满期待的环境中,比国有资本早一年出现转折?

主流的意见认为,这是因为相对于国有投资、政府投资来说,民间投资可选择的领域比较窄,特别是在那些能挣钱的、风险相对小的领域,对民间资本基本上是排斥的。法律上并未歧视民间资本,但国企的存在,国企与政府关系的存在,导致了很多玻璃门、弹簧门。民企想进进不去,因为这些领域都被国企垄断了。

这个当然是民营企业投资缺乏积极性的原因之一。但这个现象一直存在。从可比性角度出发,这就不能成为最近一年民间资本投资下滑的原因。

国证大数据认为,民间资本盈亏自负的天然市场属性,能够迫使他们保持敏锐的市场嗅觉,捕捉到供应过剩或者需求不足的细微信息,并从对自己的企业负责、对自己的财产负责的原则出发,确定他们的投资策略。这才是民营资本投资在一年前开始收缩的主要原因。

国有资本无法做到这一点,因为他们只负盈不负亏,也不怕亏。遵义城投债务无法偿还可以延期30年,民企延期3年都绝无可能,这就是原因。

但民营资本首先感受到的市场寒气,最后一定会传递给国有资本。毕竟一家国企负债可以债务重整,一个省也可能可以,但全国的国有资本如果都因为投资不受控而发生债务风险,就一定会引发金融危机,社会动荡。央行不可能看不到这一点。

四、为什么1-4月政府与企业的社会融资增量增长了12.6%,固定资产投资反而下降了3.9%?

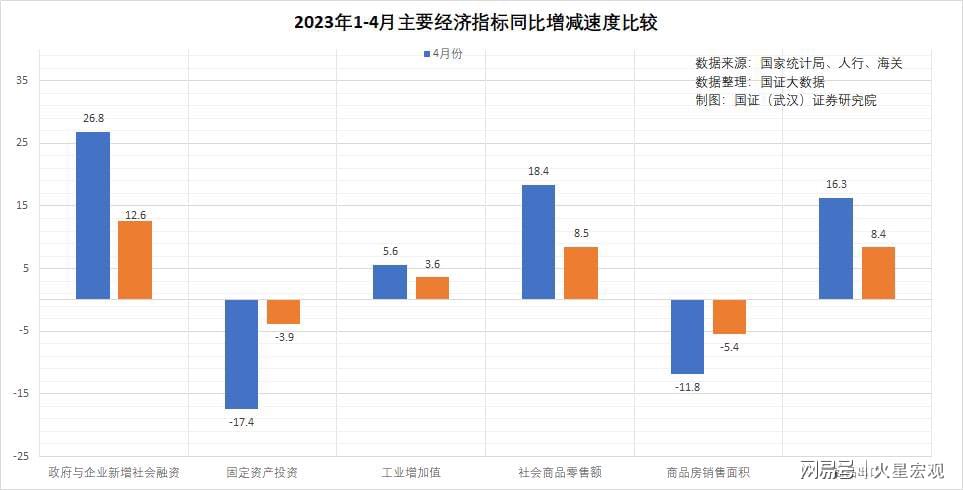

国证大数据依据人行公布的社会融资分类数据,从社会融资增量中减去住户部门贷款,可以得到政府与企业部门的社会融资增量。2023年4月,政府与企业部门的社会融资增量为11497亿元,同比增长26.8%,但4月份的固定资产投资下降了17.4%。这可能存在资金从银行到项目的时间差。

但1-4月份,政府与企业部门的社会融资增量为119436亿元,同比增长12.6%,而1-4月份的固定资产投资下降了3.9%。这就难以从时间差的角度来解释了。

国证大数据依据有关数据进行分析比对后认为,原因有二:

一是各级政府、国企和民企,负债率太高,还本付息压力极大,新增社会融资中,相当一部分借新还旧和支付利息了。

比如中央债券登记中心公布的数据显示,2023年1-4月在中债登登记的各种债券发行规模为83577.31亿元,但1-4月份偿还到期债券49229.48亿元,占58.9%;支付利息8085.11亿元,占到9.7%。还本付息合计占到当期债券发行量的68.6%,可用的资金只有31.4%。

2023年4月,全国社会融资规模存量为359.95万亿,减去77.23万亿的住户贷款,政府与企业社会融资存量达到282.72万亿,按照人行披露的4.3%的存量利率计算,1-4月份需要支付利息4.05万亿,占到1-4月份政府与企业社会融资增量11.94万亿的33.9%。

二是有投资项目的社会融资占比下降,为完成信贷任务而增加的社会融资占比增加。

今年以来,金融主管部门对融资、信贷的考核比以往更严,逼着基层银行完成信贷任务。据我们从银行部门了解,由于基层银行有风控机制,符合条件的,早贷了。没贷的,不符合风控条件银行也不敢贷。为完成任务,今年请求国企贷款完成任务的情况比往年多很多,这也是有些国企可以拿到低于2%贷款利息的主要原因。因为这个利息放给企业,企业再转存银行,存贷利息基本平衡,资金通过这个模式在银行空转。

这一现象,从今年1-4月份社会融资中无法空转的直接融资比例明显缩小,容易作假的间接融资(就是银行贷款)占比增加的趋势上可以得到印证。1-4月份,直接融资占比从去年同期的31.4%下降到23.7%。

五、固定资产投资下滑,是将经济发展模式从投资驱动转移到消费推动模式的天赐良机

从今年1-4月份政府与企业社会融资增量中的33.9%需要用于支付社会融资存量利息这个数据来看,我们利用持续增加负债来推动固定资产投资的增长,从而推动经济发展的模式,已经是穷途末路了。发改委、央行、财政部的经济政策高参们,请你们仔细思考,哪个企业能够承担如此重的并且在继续加重的债务负担?

根据国家统计局的数据,一季度规上工业企业利润同比下降21.4% ,其中国企同比下降16.9%。但一季度居民收入中的工资同比仅增长5%。由此可见,债务成本应该是企业利润大幅度下降的主要原因。

从2002年到2022年,我们的固定资本形成额在GDP中的占比,从35.2%增加到了42%,居民消费占比从45.1%下降到37.2%。数十年持续领先的固定资产投资所形成的供给,已经远远超过了国内的有效需求。不仅压抑了国内的有效需求,还存在经济安全隐忧。 2022年我国服务出口2.85亿元,商品出口23.97万亿元,总供给中有22.2%需要依赖出口消化。在我们面临生产链转移和西方供应链多元化的今天和今后一段时间,这是一个涉及经济安全的大难题。

因此,我们认为,3-4月份固定资产投资下滑,正是我们改变经济发展模式的天赐良机。我们应该借机抓紧改革国民收入分配制度,增加劳动力收入占比,缩小工薪收入差距;尽快完善社会保障制度,将原计划用于投资资金中的一部分,用于转移支付,提高中低收入阶层的收入,刺激有效需求。加速用消费驱动经济发展的模式,取代投资推动经济发展的模式。

【作者:徐三郎】