内容提要:

1、2023年4月份社会消费品零售总额同比增长18.4%;

2、摘下口罩,消费基本恢复正常;

3、消费热情高涨,但消费继续在降级;

4、收入增长缓慢,导致消费能力依然不足;

5、不改变经济增长模式和国民收入分配制度,难以激发内需。

5月16日,国家统计局发布的4月份经济数据显示,2023年4月份,全国实现社会消费品零售总额3.49万亿元,同比增长18.4%。其中,除汽车以外的消费品零售额3.13万亿元,增长16.5%。

2023年1—4月份,社会消费品零售总额累计14.98万亿元,同比增长8.5%。其中,除汽车以外的消费品零售额累计13.57万亿元,同比增长9.0%。

媒体们都在用消费增长18.4%这样看似非常亮眼的数据,称我们的消费恢复向好,说我们的消费反弹明显。果真如此吗?我们从四个角度来仔细评估4月份的消费实际表现吧!

一、摘下口罩,消费基本恢复正常

我一直认为,规范性地分析经济问题,一定要树立时空观念。时空,就是时间和空间,也就是经济比较中需要用的时间上的纵向分析和同一地方不同指标之间或不同区域同一指标之间的横向比较。

我们首先要注意到,从时间序列上看,4月份消费品零售额增长18.4%,并非我们的经济发展得多快了,也不是劳动者收入增长很多了,更不是居民消费能力多强了,这仅仅是因为我们在2022年12月份取消了行程码、核酸与口罩。

2022年4月份,上海等部分城市突然封控,全国消费品零售额狂跌11.1%,只有2.95万亿。为什么消费狂跌?一些地方的大多数小区封了,严禁外出,很多商店关门了,做得狠的,连楼道的安全门都给封死了,有的甚至挨家挨户给大门贴封条、上锁。这导致除了购买社区统一配送保命的食品之外,其他的消费都人为地消失了。

取消行程码、核酸与口罩,传说中的二次疫情反扑始终是传说,一切就像一场梦。消费也如此,去年狂跌,今年恢复了以往的消费,就可以看到数据的暴涨。

《21世纪经济报道》用“居民消费还有提升空间”,隐晦地告诉读者们,不要被零售额同比增长18.4%的亮眼数据所迷惑。虽然大多数的媒体,包括国家统计局,在提到4月份物价指数涨幅0.1%太低,就告诉大家是去年2.1%的基数太高,但4月份零售额大涨18.4%,却绝口不提去年零售额大跌11.1%,但去年的数据在那,我们随时都可以看到。

二、消费热情高涨,但消费继续在降级

取消口罩之后,消费者获得了久违的消费自由,消费热情高涨。但是,疫情期间失业率增加有目共睹,疫情期间至今大多数劳动者的工资增长非常缓慢也众所周知。所以,居民在消费倾其所能地消费,但受收入、即消费能力的限制,消费在明显降级。

一季度的居民可支配收入同比增长5.1%,但居民人均消费支出同比增长了5.4%,社会消费品零售额同比增长了5.8%,分别比居民可支配收入同比增幅高0.3和0.7个百分点。支出增长比收入增长多,意味着居民的消费意愿十分强烈。

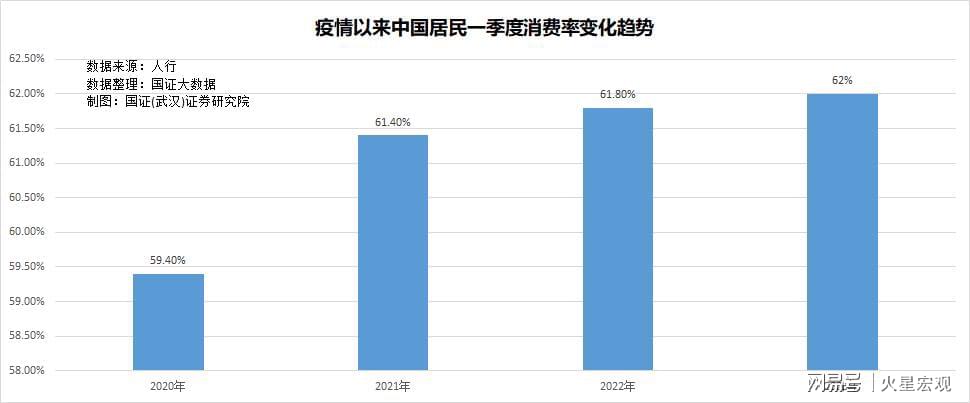

居民消费支出与居民可支配收入的比值—-居民消费率看,2020年一季度,中国居民消费率为59.4%,2023年一季度已经增加到62%,比疫情2020年一季度增加了2.6个百分点,比2021年和2022年分别增加了0.6和0.2个百分点。居民消费率在持续回升,意味着居民的确在努力增加消费。

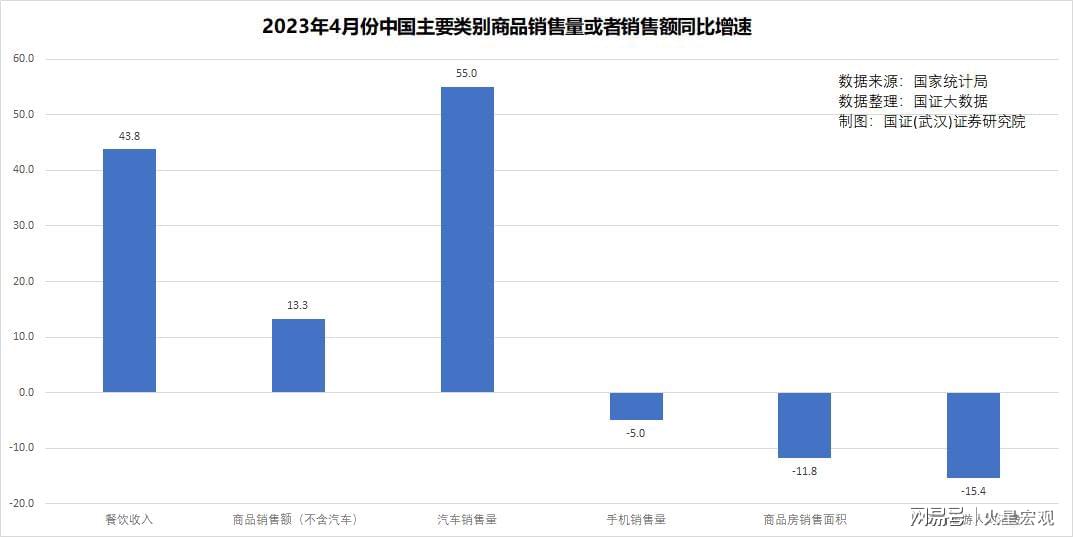

从国证(武汉)证券研究院绘制的“2023年中国主要类别商品销售量或销售额同比增速”条形图上,我们可以清晰看到,取消口罩恢复消费自由之后,消费反弹较大的是餐饮、基本的消费品等,居民的消费结构表现出强烈的往低价商品、生活必需品上转移的消费降级的倾向。

5月9日,乘联会发布的数据显示,今年4月,国内乘用车市场零售量增加到163万辆,同比增长55.5%,但国家统计局的汽车零售额仅增加38%,依此计算,4月份的汽车销售均价同比下降了11%。这是因为一方面同款汽车大幅降价促销,另一方面低价格销售占比增加,高价位销售占比下降。乘联会在发布数据时也表示这主要受益于4月车市“价格战”。对比一季度,国内乘用车市场零售量累计销量426.2万辆,同比下降13.4%。国家统计局的汽车零售额下降2.3%,价格同比上涨12.8%。所以单纯从汽车类商品来看,消费者对汽车的消费在降级。

根据CINNO Research的数据,2023年4月份,OPPO、iPhone、Vivo、小米、荣耀五个主要品牌中国市场的手机销售量为1340万部,同比下降5%。这是在去年同期低基数上的持续下跌。根据中国信通院的数据, 2022年4月,中国市场手机出货量1807.9万部,同比下降34.2%。更换手机的频率明显下降,是居民消费降级的重要表现。

比如4月底开始的这个五一国内旅游,游客人数和旅游收入,都恢复得不错,超过了2019年的水平。但人均旅游消费仅为510元,比四年前的2019年的603元低了15.4%。这说明取消核酸、行程码之后的第一个五一,拥有出行自由的中国人,都在尽最大的努力弥补前三年不自由的遗憾。但受到收入水平、消费能力的制约,选择五一出行的2.74亿人,只能够选择降级的穷游。

再比如商品房销售,一季度商品房销售面积为29946万平米,1-4月为37636万平米,由此可得出4月份销售了7690万平米,比去年同期的8722万平米,下降了11.8%。

三、收入增长缓慢,导致消费能力依然不足

18.4%的零售额增长幅度,看上去似乎中国的消费者充满豪气,购买商品不带眨眼,经济形势一片大好。实际上呢,并非如此。比如对比前年,2023年4月份的社会商品零售额实际上只比2021年4月增长5.1%,两年年均增长率,只有2.5%。扣除这两年年均CPI,这两年实际的消费年均增长率不到1.5%。

放在全球,这都是一个很低的数据了。

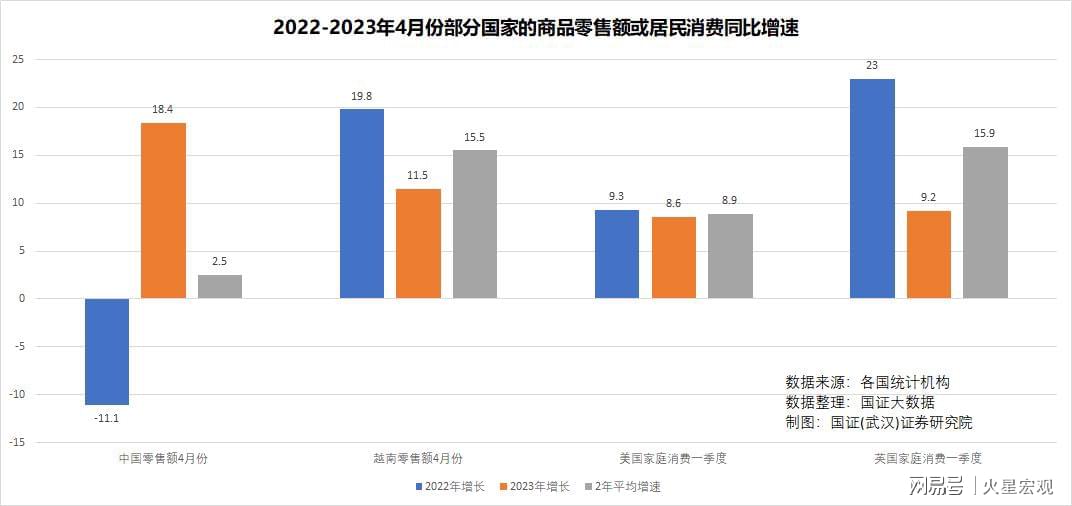

根据越南统计总局的报告,4 月份商品零售总额和消费服务收入同比增长11.5%。1-4月同比增长12.8%。2022年,越南的消费品及服务零售总额同比大增了19.8%。

根据美国商务部经济分析局的数据,2022年,美国居民个人消费支出现价同比增长了9.3%,2023年一季度,美国居民个人消费支出现价同比增长了8.6%,扣除价格因素后可比价增长幅度也达到了3.7%。

根据英国统计局的数据,2022年一季度,英国家庭消费支出同比增长23%,扣除价格因素可比价增长15%。2023年一季度,英国家庭消费支出同比增长9.2%,扣除价格因素可比价增长0.2%。

两年平均计算的现价年增长率,我们为2.5%,越南、美国、英国分别为15.5%、8.9%和15.9%。

与债务、投入流通中的货币以及我们创造的经济产出对比,我们居民的收入严重滞后,导致消费能力严重不足。

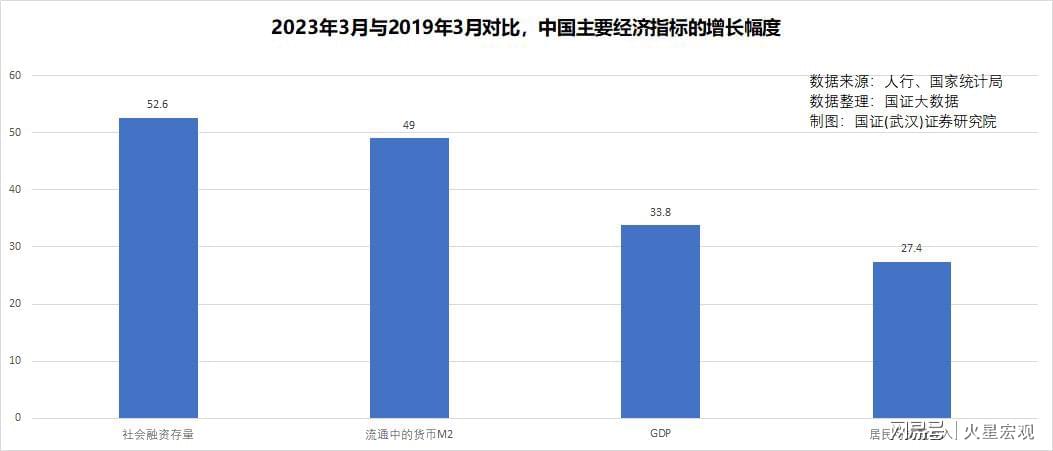

世界在发展,时间在推移,疫情4年来,截止到2023年3月,我们增加了123.77万亿的社会融资(债务),新增了92.52万亿的流通中的货币M2,融资存量和M2分别比2019年3月份增加了52.6%和49%;2023年一季度的GDP也从2019年一季度的21.3万亿增加到28.5万亿,增长了33.8%;但同期居民可支配收入仅从8493元增加到10807元,仅增长27.4%。

居民收入增长严重滞后于债务和GDP的增长,导致居民消费能力不足,消费明显降级。

四、不改变经济增长模式和国民收入分配制度,难以激发内需

我们居民的消费能力不足,消费后劲乏力,这源于我们独特的、曾经推动了我们经济高速发展,但现在已成为经济发展最大障碍的重投资轻消费的独特经济发展模式。这一模式又是构建在不断压低劳动力收入占比的国民收入分配制度之上。

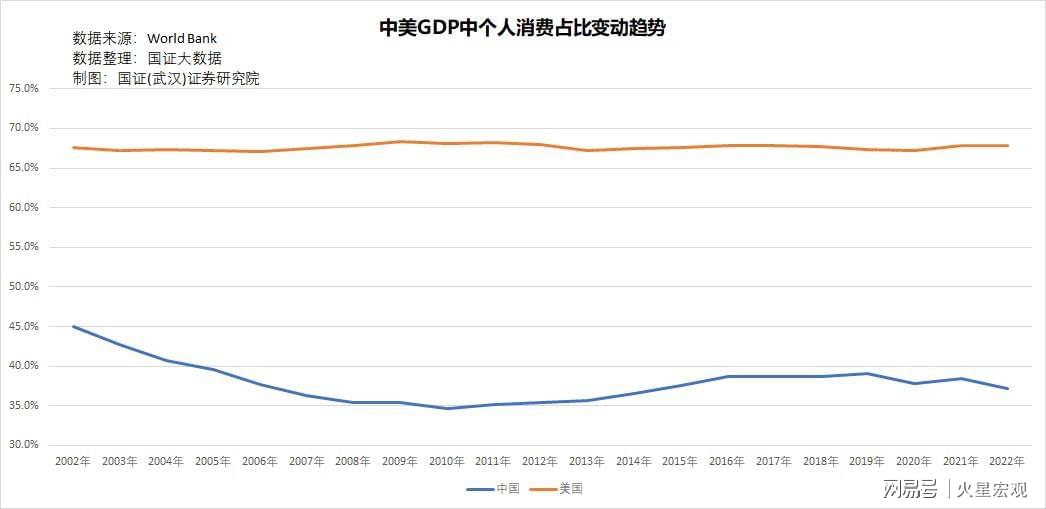

比如美国的固定资产形成额占比长期稳定在20%左右,居民个人消费在GDP中的占比长期维持在67%左右。但我们的居民个人消费占比,随着投资占比的攀升而持续下降。2002年我们的居民个人消费占比为45.1%,美国为67.6%,我们达到了美国的67%。到2022年,我们的居民个人消费占比减少到37.2%,美国略增到67.9%,我们仅为美国的55%。

劳动力的收入是居民消费的主要来源,社会保障制度带来的政府对居民的转移支付是居民消费的第二个来源。遗憾的是,我们劳动力收入在GDP中的占比,只达到发达国家一半多一点,财政对居民转移支付在GDP的占比,我们只有发达国家的3成左右。

收入乃至财富分配格局的改善更值得关注,这可能进一步强化居民消费意愿。

此外,收入差距持续扩大也是影响消费的重要因素。美国居民收入增长强劲已是不争事实,究其原因,除国民收入分配向劳动者倾斜,转移支付向低收入居民倾斜之外,在劳动者收入分配结构方面,一系列数据显示“低收入”人群的工资增速相对高于“高收入”人群,收入差距持续缩小,也是重要原因。

例如,自2021年以来,美国非管理人员时薪同比增速持续高于劳动力的平均水平。截至2023年3月,非管理人员时薪累计增长18.6%,高于劳动力平均16.2%的增速。又如,亚特兰大联储工资增长跟踪数据显示, 2023年3月与同期对比,美国高中学历工资同比6.8%的增速,高于本科学历6.1%的增速,中低技能者时薪6.5%的增速高于高技能者6.4%的增速。

在财富分配方面,据美联储数据,截至2022年四季度,美国财富水平靠后50%的人群拥有的财富占比,由2019年四季度的1.9%大幅上升1.1个百分点至3.0%。

这些数据均显示,美国政府的财政再分配,劳动力工资收入分配的结构性改善,导致美国工资分配正在向收入较低、边际消费倾向较高的人群倾斜。

反观我们,国家统计局公布的2022年全国城镇私营单位就业人员年平均工资为65237元,2021年增长3.7%,比2019年增长21.7%;非私营单位就业人员年平均工资为114029元,比上年增长6.7%,比2019年增长26%。私营单位与非私营单位劳动者的收入差距,从2019年的40.7%增加到2021年的41.1%,再增加到2022年的42.8%。

因此,只有改革国民收入分配制度,持续增加居民所得在GDP中的占比,缩小劳动工资差距,提高社会保障水平,进而将投资与基建驱动的经济发展模式,转向消费驱动经济增长的模式,中国的居民消费才有可能获得持久而稳定的增长,成为经济发展强劲的推动力。

【作者:徐三郎】