文 / 巴九灵(微信公众号:吴晓波频道)

最近,关于“中国即将进入降息通道”的声音此起彼伏。

降息通道的打开,意味着经济政策的大转向。

综合了市面上“认为需要降息”的理由 , 大抵围绕这几个展开:

1

银行纷纷降低存款利率

自4月以来,至少有超过20家中小银行(含农村信用合作联社)下调人民币存款利率,调降幅度不一。

昨天起,多家银行调整两类存款利率,四大国有银行协定存款和通知存款自律上限下调幅度30BP,其它金融机构降幅为50BP。

银行降低存款利率,意图很明显,就是让老百姓掏钱包去消费,让企业掏钱去投资。

可事实上呢,老百姓并不买账。在社交媒体上,一些网友晒出自己手捧几十万,跨城跨省储蓄的经历,只为了省下那百分之零点几的利率差额。

也因此有网友调侃其为“存款特种兵”。

玩笑归玩笑,但这也反映出当下不少老百姓的现状:两耳不闻消费事,一心只想着存钱。

2

4月的社融和信贷数据均大大低于预期

4月,社会融资规模增量为1.22万亿元,比市场预期少0.78万亿元,降幅39%。

4月,新增人民币贷款7188亿元,不到3月的1/5,仅略高于分析师预期的一半,出现断崖式跳水。

其中,4月住户贷款减少2411亿元。居民购房贷款仍在下降,与4月的房地产市场走势温和。

社融总额和新增贷款数据不及预期,这意味着疫情后的第一波复苏或许正在慢慢消退,由此需要市场降息来打一波新的强心剂。

3

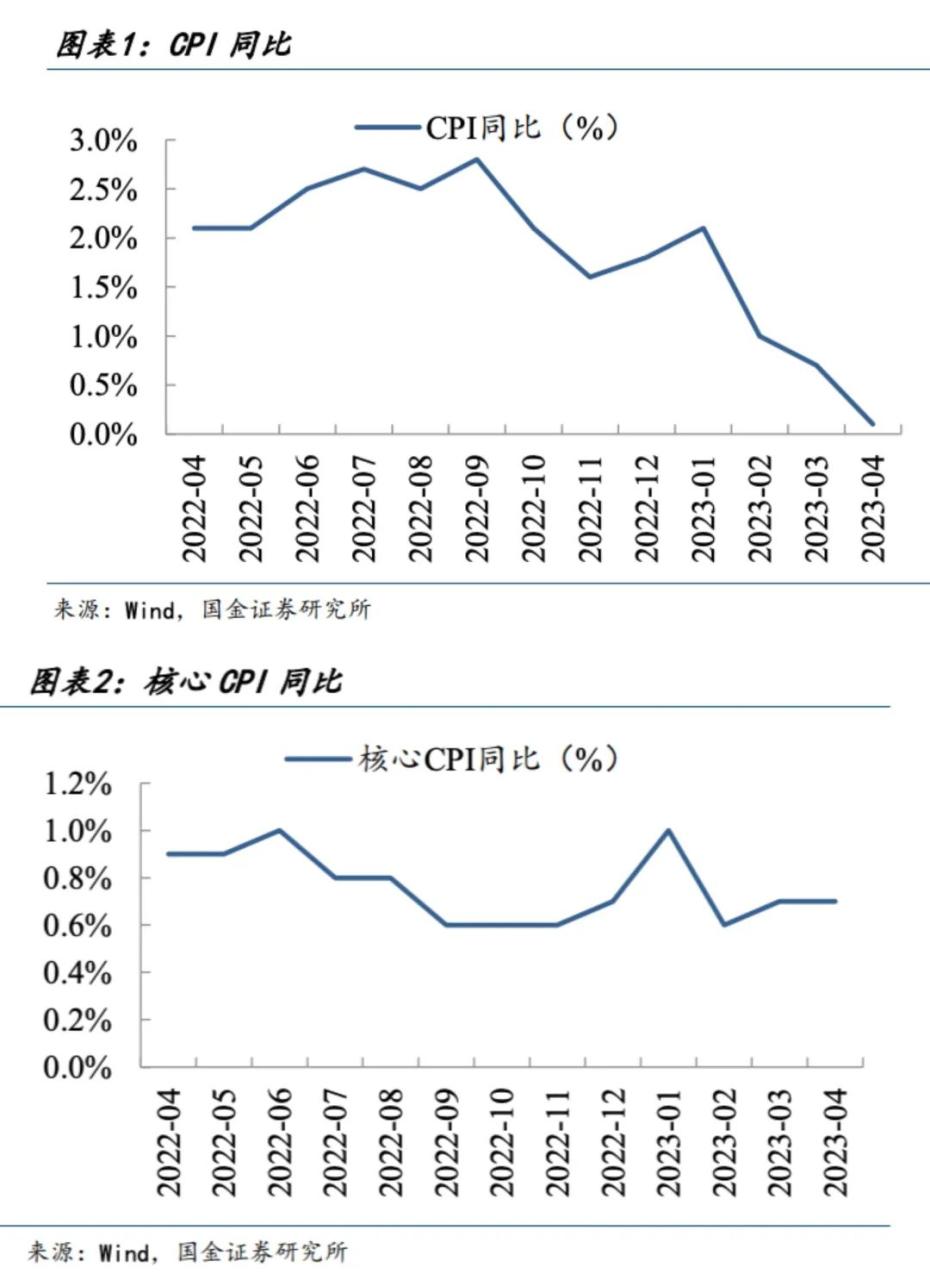

CPI和PPI数据不容乐观

4月,CPI同比上涨0.1%,环比下降0.1%,这也是CPI连续三个月环比下降。

与此同时,4月,PPI环比下降0.5%,同比下降3.6%。

依据诺贝尔经济学奖得主萨缪尔的定义,“价格和成本正在普遍下降”即是通货紧缩。

因此,市场上有专家分析,随着通缩的可能性增大,降息的信号也越来越强烈了。

不过,昨天的一则消息,让市场关于降息的预期落了空。

即央行宣布,被视为中期政策利率的MLF利率连续第9个月保持不变。

小巴这边咨询了几位大头后,发现他们给出的观点出奇一致:现在中国还不能打开“降息通道”。

一起先来看看他们的观点吧。

我不太赞成降息的操作,如果当前降息,不仅无法达到政策本身预期的效果,反而可能会对政策未来的调整带来更大麻烦。

1.跟国际环境比较,我们当前已经跟美元的基准利率出现了比较明显的反差性,这时我们降息,对自身的被动性和制衡性会越来越大。

当前美元和人民币的存款利率倒挂严重,这时降息,会使得海外对人民币的投机性更强,如此一来对我们主动控制人民币汇率更不利。

2.国内的基本面还未恢复到正常的状态。

包括社融、贷款、货币供应量等方面,相比较规模还是偏大,这时没有结果,却用降息来应对,恐怕会增加问题的矛盾性,反而对可控性和调整性带来不利影响。因为真实性如果失控,再用什么工具都没有用了。

所以,不要过于草率地决定降息举措。

3.跟通胀数据有关。

虽然通胀数据已经临近0的边缘了,但这一波的通胀问题跟供给比较充分有关,在需求方面是跟结构、季节以及周期有关,两者之间是不对等的。

这时,如果只是简单看通胀指标比较低迷,就采取降息举措,可能不仅解决不了问题,反而真的会激化通缩的风险。

如果是通缩,处理起来会比通胀更难。因此,这时也不宜简单看通胀指标,就决定降息的决策。

4.最后一点特别重要,那就是信心。

降息本身是打压信心的,加息本身是增强信心的。

当前整个市场处在不稳定的状态,经济增长、消费正常、企业经营等方面都是不确定的状态,这时不要用货币工具或用杠杆来刺激市场,不但解决不了问题,反而有可能把问题搞得更复杂,更混乱,甚至激化矛盾,从而让大家找不着北了。

所以我不主张马上就用降息的手段。

海外的节奏跟国内不一样,我们还处在被动状态,国内的风险压力比海外的风险压力要大得多。

国内经济的结构问题、周期问题以及前期政策的投放问题,都没有见效。这时想要草率地用降息的方法来激活市场,是不太可能的。

此外,目前并没有看到降息的迹象,除了通胀指标,关于这个数据,央行也明确表示这既不是通胀也不是通缩,所以为什么要降息呢?

我个人判断最近降息的概率比较低。

▶▷第一,目前整个经济数据的下滑跟货币政策没有关系。

在一季度货币政策特别给力的情况下,经济数据出现下滑,这显然跟货币政策没有关系。

▶▷第二,中国经济受近几年疫情的影响波动很大,这种波动引发数据紊乱。

紊乱表现在,有些数据去年基数较高,今年就显得比较低,有些数据去年的基数比较低,现在显得比较高。

因此我们看数据不能仅看一个月,中国经济究竟怎么样,还得继续往后看。

▶▷第三,目前中国经济真正的问题比较清晰,那就是消费未复苏、生产不足。

过去中国经济下行,都会选择大宗消费来拉动经济,比如房地产、汽车等,但今年消费未能复苏,重要原因是房地产行业还未复苏,因此整体消费较低。

生产不足的主要原因还是在预期。现在的主要问题是,宏观政策层面如何真正逆转大家的预期,包括老百姓和企业的预期,预期一旦起来之后,生产不足的问题是可以解决的。

因此,我认为消费未复苏和生产不足的问题都跟货币政策本身没有关系。

中国经济的走势还得继续往后看,如果这时贸然降息,会给大家透露一个不好的信号。老百姓会认为“降息了说明经济形势不太好”,因此降息不仅无法逆转预期,反而会给大家带来不好的预期。

我认为最起码从上半年来讲,降息的概率非常低。

目前来看,短期不具备降息空间。

首先,目前银行间流动性较为充裕,近半月以来DR007平均利率为1.8%,AAA级同业存单平均利率为2.52%,这其中有季节性因素,但整体偏宽松。

其次,通知存款、协定存款利率下调更多是配合9月以来的存款利率下调,降低银行负债成本,再加上两者在银行存款占比较低,影响并不大,更不会影响到降息。

再次,目前部分银行净息差已经低于1.8%的警戒线,如果LPR下调会进一步压缩这些银行的净息差,更不具备降息空间。

最后,近期部分经济数据的下滑并非是货币政策所能解决,我们看到一季度的金融数据非常亮眼,四月信贷数据的下滑有季节性因素在,但整体投放力度仍在,不必过分解读,在这样的信贷投放力度下,需求仍未恢复就不是简单的降息刺激可以解决的。

目前,一些数据显示出中国经济主要面临内需不足的问题。

▶▷一是当下居民消费更多偏向于文娱、旅游和出行,这些行业恢复情况较好,但大宗消费迟迟不能恢复,房地产市场在经历一季度小阳春后,新房销售4月回落,二手房市场挂牌量大幅上涨,但成交量却呈现下降态势。

▶▷二是物价数据持续回落,出口数据近两月较为亮眼,但进口数据却在持续下滑,主要进口品类的数量也在降低,一季度工业企业利润累计同比大幅下降,制造业PMI连续三月下滑已经跌破荣枯线,这些都反映经济恢复基础并不牢固。

▶▷三是天量信贷更多流入企业端,居民信贷改善并不明显,4月居民存款减少可能更多是用于提前还房贷,启动内循环要加速落实相关政策,尤其是改善居民收入在一次分配中比重,严防未来出现资产负债表式衰退。

虽然以上数据有些令人担忧,但总体上短期内不具备降息空间。

本篇作者|李梦清|当值编辑|武新月

主编|何梦飞|图源|VCG