近日,林园踩雷可转债的消息,在网络上不胫而走。

一些观点认为,这位“民间派”投资大佬,总喜欢在“熊末牛初”持有可转债。近期一些他曾经重仓持有的转债出现持续下跌,由此推导出林园也“踩雷了”。

这个推论可信么?

林园的私募产品有出现类似的净值波动么?

过去两年里,大家心目中的林园重仓股还在么?

这些问题,恰恰是我们也关注的。

部分转债二级市场“跳水”

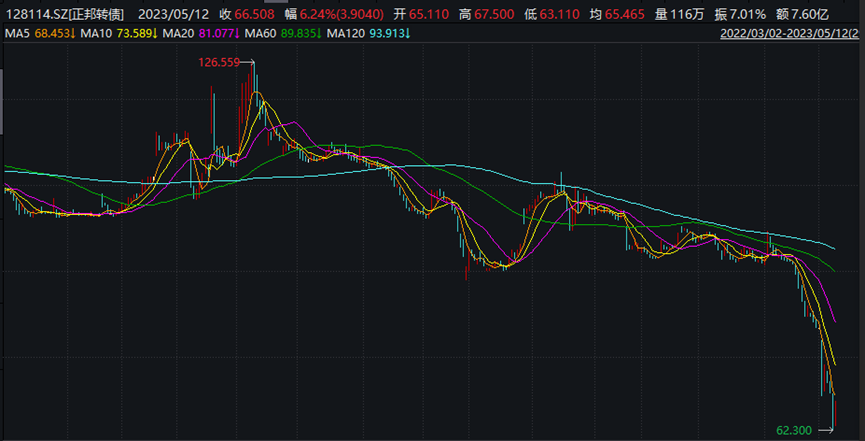

近期,随着市场热点的波动,部分转债出现了持续下跌。

比如正邦转债(下图),广汇转债、全筑转债、搜于转债等。

林园曾重仓持有

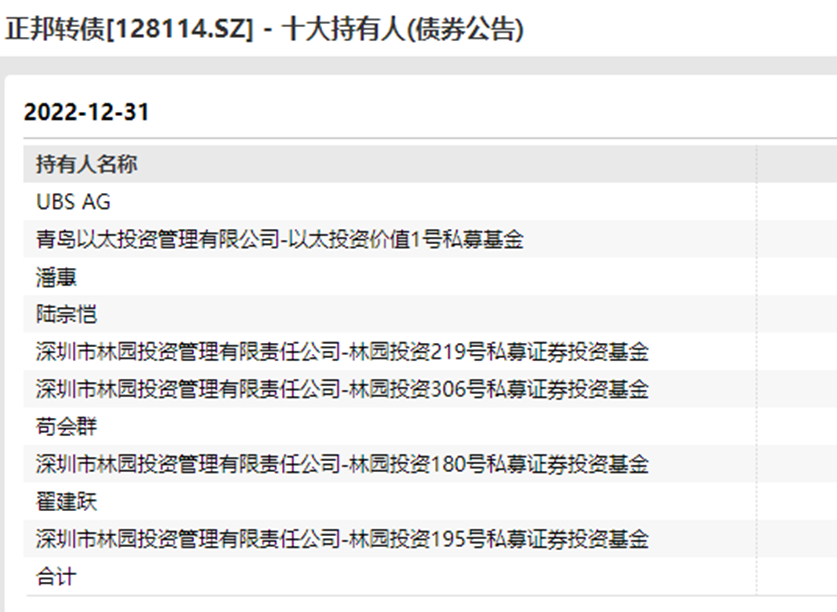

而据WIND数据,林园投资多只产品去年四季度末持有多只转债,包括正邦转债、广汇转债、全筑转债(下图)。

这激发了市场对于他持仓的兴趣。

根据2022年12月末的持股名单,林园投资219号、306号、180号和195号均位列正邦转债前十大持有人名单,堪称该转债的主要持有人。

此外,林园投资219号、180号在2022年6月末也在十大持有人名单中。

但由于转债的信息披露有限,外界目前无法确认上述产品对相关转债的持有情况。

转债公告透露线索?

那么有没有一些线索,可以从侧面揣测下林园的持有情况呢?

答案是有的。

首先,这要从近期转债的下跌原因讲起。

近期这批转债的下跌,都是因为一个原因,其正股(关联的股票)可能面临退市风险。

众所周知,转债的定价原理是债券价值+股票的期权价值。

一旦正股真的退市,则转债的股票期权价值可能要大打折扣。

此外,市场还会进一步担心,一家正股退市的企业,能否有良好的债务清偿能力?内地转债数十年零违约的纪录是否被打破?

而后者可能导致了部分转债持有人的持有信心的进一步“坍塌”。

但换一个角度看,一个公司退市的流程和步骤是非常公开透明的。其间会有持续的公告和提醒工作。

如林园这样的资深投资者,似乎不太可能完全没有准备。

林园投资192号

还有一个角度就是从林园投资的具体产品的净值线走向来观察。

据WIND数据,2022年12月末广汇转债、全筑转债的十大持有人名单中,均出现了林园投资192号。

以广汇转债为例,上述产品自2022年6月末-12月末,均居于前十大持有人,这期间该转债品种价格跌幅为6.16%。

同样在2022年下半年,林园投资192号全程持有全筑转债,该品种价格跌幅近5个点。

再来看持有规模。

据WIND数据,2022年末林园投资192号分别持有广汇转债、全筑转债42.1万张、3.69万张,对应市值为3928万元和370万元。

那么林园投资192号净值表现如何呢?

据私募排排网,上述产品成立于2021年1月14日,截至2023年4月28日净值为0.8621,累计跌幅近14%。

这其中,过去一个月(转债集中回调期),192号的净值表现虽有下跌,但整体波动不大,近乎处于“波澜不惊”的状态。

另一个重仓正邦转债的产品林园投资219号,净值表现也很类似。

自2022年1月14日成立以来,净值曲线显得更加“平和”,一直在1元面值以下“近距离猫着”,回撤远远小于同期沪深300指数。

从净值角度看,无论两个产品是否还持有一定量的相关转债,它们对相关产品的影响,似乎并不是很大。

还有更赚钱的产品

不过,无论是林园投资192号,还有219号,目前仍不是林园投资旗下最赚钱的产品。

同样在2021年初发行的产品,林园投资 205号的表现更强,截至目前净值为1.0226,运作期间大部分时间均保持在1元面值以上。

另一个例子是林园投资218号,比上文提及的192号成立时间仅仅晚了两周。

但前者比后者的累计收益率要“好”十个百分点以上。足见两者表现差异之明显。

作何解释?

据私募排排网,林园投资旗下产品数量超过270只,合计受托规模超过100亿元。

这家百亿私募的投资核心是林园,另有其他三位基金经理。

通常,同一位基金经理负责的产品(特别是股票多头策略),采取复制策略,净值涨跌情况不会产生“天壤地别”。

但也不排除,可能一个基金经理采取不同策略管理资管产品,并导致很大的净值差异。

林园投资的产品线,目前可能更接近后者。

这可能是倾心于它的投资者,要尤其注意的。