被银保监会接管至今3年,易安财险的风险处置最终尘埃落定。

5月9日,银保监会发布批文,批准比亚迪控股子公司比亚迪汽车工业有限公司受让易安财产保险股份有限公司(下称“易安财险”)10亿股股份,持股比例100%。至此,易安财险将成为比亚迪的全资控股子公司。

在业内人士看来,比亚迪全资入主易安财险,不仅仅是风险公司的处置工作完成,更是车企涉入车险领域的又一个典型案例。“车险要变天了。”车企手握全资直保牌照带来的链条式优势让一名保险中介公司高管感叹道。但也有多名业内人士表示,车企要真正打通车险市场还有很长的路要走,对市场的短期影响有限。

比亚迪全资收购易安财险

随着此次比亚迪对易安财险的全资收购,易安财险风险处置工作也圆满完成。公告显示,深圳市银之杰科技、深圳光汇石油集团、西藏晟新创等公司将退出易安财险股东行列。

这一风险处置工作持续了近3年。因触发接管条件,2020年7月,银保监会正式对华夏人寿、天安财险、天安人寿、易安财险4家险企实施接管。2022年3月,经会计师事务所审计,易安财险已经“资不抵债”,银保监会原则同意易安财险进入破产重整程序。2022年7月,易安财险获批进入破产重整程序,成为了我国首家破产重整的财险公司。同时,易安财险管理人对外发布重整战略投资者招募公告,包括比亚迪在内的3家公司报名。据悉,其中2家在尽调过程中退出,而比亚迪则提交了重整投资方案。2023年2月,北京金融法院裁定批准重整计划,并终止易安财险重整程序。5月,比亚迪100%接手易安财险股权获得银保监会批准。

随着比亚迪的进入、老股东退出,易安财险将开启新的征程,而另外3家保险机构的风险处置工作将去向何处也是市场关注的热点。

其中,华夏人寿的处置已有明确方向。今年2月,银保监会相关负责人在接受媒体采访时表示,已批准保险保障基金和其他投资人共同筹建瑞众人寿保险公司,设立后将依法受让华夏人寿资产负债,并承接机构网点及人员。

今年4月底,一家名叫九州启航(北京)股权投资基金(有限合伙)的公司在北京成立,基金规模339.01亿元。引起市场关注的是,除执行事务合伙人外,其投资方来自11家寿险公司,包括中国人寿、太保寿险、太平人寿等大中型险企以及六大银行旗下的寿险公司。有业内人士表示,不排除这只特殊的基金是服务于金融机构化险和风险处置的。

车企 VS 车险

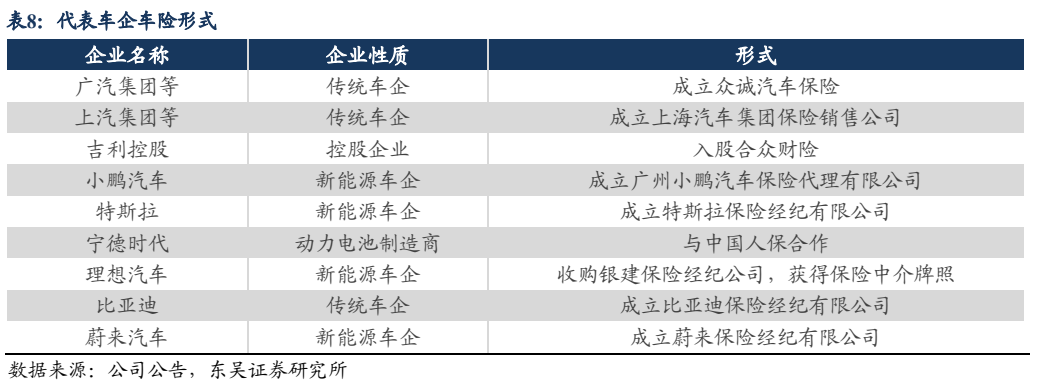

车企进军保险业,究竟是“鲶鱼”来了还是“水花”不大?这是车险市场近两年一直讨论的热点话题。事实上,近年来,已有多家新能源车企进军保险市场,不过大多都是以获取保险中介牌照为主,而此次比亚迪获得的是一张独资的直保牌照。

易安保险成立于2016年2月,是国内4家专业互联网保险公司之一,注册地为深圳,注册资本金10亿元。官网信息显示,其经营范围是与互联网交易直接相关的企业/家庭财产保险、货运保险、责任保险、信用保证保险、短期健康/意外伤害保险。

作为稀缺的互联网保险公司牌照,易安财险具有不用设分支机构,就可在全国展业的优势。不过,在其经营范围中却并不包括机动车辆保险。因此,业内人士普遍预计,比亚迪入主后,将申请拓宽易安财险的经营范围至车险。

同时,比亚迪此次得以突破33.33%的入股比例限制成为易安财险全资控股股东,可能也是与风险处置特殊原因相关。这让易安财险成为内资财险公司中较为少见的民营全资控股险企,也让比亚迪未来对易安财险的经营战略方向更有控制力。

事实上,之前就有多家传统车企入股险企,例如,广汽集团入股众诚汽车保险,而就在2021年初,吉利亦以33.33%的顶格入股比例成为合众财险第二大股东。

不过,有业内人士对第一财经记者表示,相对于传统车企,新能源车企对客户信息、驾驶习惯、汽车风险信息更能充分掌握,可以借助这些信息对客户进行分类以及精准定价,能够为车主提供更好的汽车保险服务,从而提高车主的用车体验;也可以通过汽车保险形成汽车从销售到后市场中保养维护的链条式闭环服务,这对传统险企来说将是“降维打击”。

但也有部分业内人士认为,新能源车企要深度切入保险公司耕耘多年的车险市场,也并非易事。

东吴证券分析称,车险行业属于竞争极为激烈的红海市场,对风险定价和精细化管理能力要求日益提升。入局保险行业,新能源车企面临诸多挑战。“真正入局保险领域不仅要获得有关部门的资质,还面临着合规、方案、定价、定责以及多责任交叉等多重难点,这也是众多造车企业迟迟没有真正展开保险业务的原因。”东吴证券表示,除了牌照监管方面的高门槛,保险储备金及线下服务网点所需要的巨大资金投入、线下救援查勘定损等能力积累,均是主机厂切入保险业务所要面临的挑战。

“截至目前,车企整体上还是按照保险公司的传统思维,布局汽车保险业务,同样面临定损、理赔等传统挑战,尚未形成有车企自身特色的保险业务新生态。”易车研究院认为。

此外,中国人保高管也曾公开表示,车企需要考虑服务体系的建设、人才定价等资源的储备,目前看,车企入局对车险行业整体影响有限。

业内人士表示,从现在的市场趋势看,主机厂、电池厂商和大型险企等多方互相融合参与保险定价及服务的机制正在显现,车企和保险公司可发挥各自的优势,为新能源车主提供更为精准的定价和服务,实现共赢。