银行存款日记账根据什么登记?

银行存款日记账的记账依据是银行收款凭证、银行付款凭证、现金付款凭证。

把现金存入银行,只做现金付款凭证

借:银行存款

贷;库存现金

银行存款日记账怎么登记?

银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证,逐日逐笔顺序登记的。

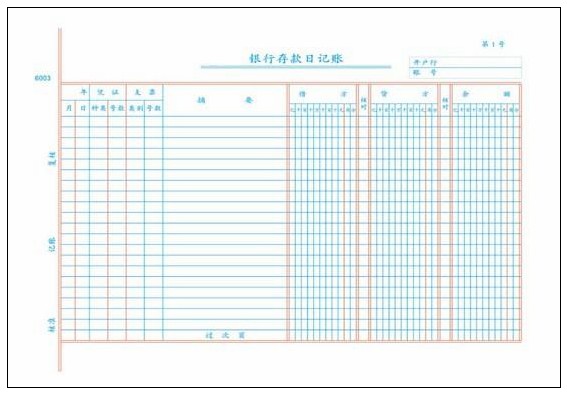

1、填制日期:编制该记账凭证的日期。

2、填制凭证编号:登账的会计凭证类型及编号。

3、填制摘要:简要说明入账的经济业务的内容,力求简明扼要。

4、填制对应科目:填入会计分录中“库存现金”科目的对应科目,用以反映库存现金增减变化的来龙去脉。

5、填制借方、贷方:根据相关凭证中记录的“库存现金”科目的借贷方向及金额记入。

6、填制余额:根据“本行余额=上行余额+本行借方-本行贷方”公式计算填入。

以上就是关于银行存款日记账根据什么登记的全部内容了,银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证,逐日逐笔顺序登记的,获取更多财务知识,请关注会计实务大全网,希望能给你带来帮助。

以上内容便是关于银行存款日记账根据什么登记?的会计实务处理,包括银行存款日记账根据什么登记?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。