内容提要:

1、从花钱一时爽到攒钱一直爽,中国年轻人的消费观发生了巨大改变;

2、长期的超前投资、抑制消费的经济发展模式,剥夺了青年人的获得感,增强了青年人的挫折感;

3、社会进入低增长时期后,失业率上升,就业困难,年轻人对职业发展、薪酬提升失去幻想;

4、收入低但生活成本高,应付了必要的生活费用之后,结余不多,不敢乱花钱;

5、负债高,偿债压力大,需要挤压消费存钱还债。

一、从花钱一时爽到攒钱一直爽,中国年轻人的消费观发生了巨大改变

挣得不多,花得不少,是70年代、80年代那一代年轻人的标配。他们的青春岁月与国家的改革开放和经济发展高度重叠。1990-2010年,正是中国经济增长势头最猛,城市化速度最快,老房子拆得最多,房价涨的最快,大学扩招最盛,社会对青年学生需求饥渴,工资以两位数增长的一个火热时代。那个时代的年轻人,对未来充满幻想,生活态度就是能挣会花,不够再贷。

时代就像海水潮汐一样,潮来时波涛汹涌,潮退时满目疮痍。轮到90年代、00年代,经济增长陷入低谷,城市的老旧小区拆无可拆,满眼的新楼盘无人接盘,毕业就失业如影随形,被校园贷、网贷坑得肉偿的、跳楼的时有发生,年轻人对未来充满迷惘。满眼沙尘般的未来能见度如此之低,工资几年没增加,工作越来越难找。能挣会花不再是青年人的憧憬,挣得不多、花得不少便成为一种罪恶。

网民@工藤正男 说:每个月工资到手我都先把花呗和信用卡还了,自己留个零头,取个整数直接交给老婆去理财。自己很少花钱,省钱、挣钱、存钱已经变成了我们家最大的爱好,只有存点钱才有成就感。

网友@饼饼 说:我大学毕业7年,已经换了4家公司。都是公司要么倒闭了,要么业务收缩裁员了。刚参加工作那几个月,工资发多少用多少,标准月光族。第一次公司裁员,找了两个月才入职新岗位,又不好意思找父母,完全靠信用卡捱过的。这是血的教训,此后我不管工资多少,拿到手就存一半。

个案如此,大数据也描绘了这样的一种趋势性变化。

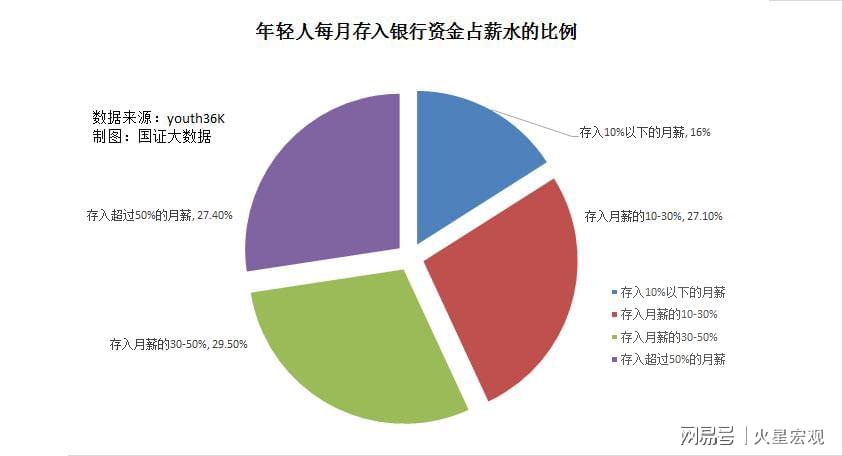

2022年7月,youth36k(后浪研究所)通过对2234位年轻人的调查,发布的《年轻人攒钱报告》披露,他们每个月固定存钱的达到39.4%,有钱就存,钱多多存的人占45.9%,通过一切途径达成存钱目标的,占7.8%,完全不存钱的仅占6.9%。每个月报存钱少于月薪10%的人只占16%,将月薪的10-30%存起来的人占27.1%,29.5%的人将工资的30-50%存起来,更有超过27.4%的人将过半的收入存起来。

2021年《中国养老前景调查报告》透露,中国35岁以下年轻群体将月收入的25%用于储蓄。这一数字较2020年的20%有所增加,也是2018年开始相关调查以来的最高值。

现在的年轻人为什么不愿花钱只喜欢存钱了?

二、长期的超前投资、抑制消费的经济发展模式,剥夺了青年人的获得感,增强了青年人的挫折感

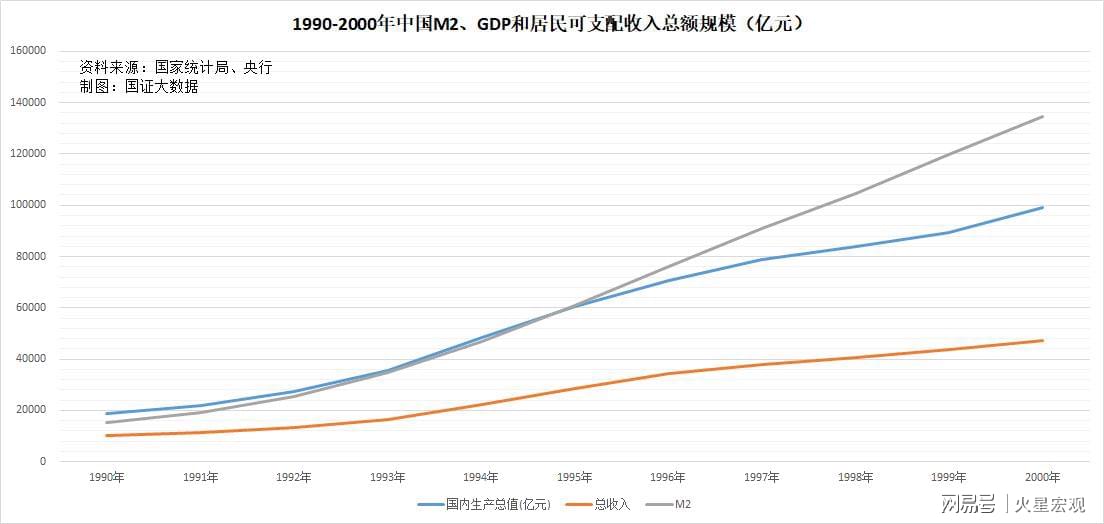

国证大数据综合央行的流通中的货币、国家统计局的GDP和居民可支配收入制作的这张曲线图,非常强烈地表达了两个信号:GDP的增加明显慢于流通中货币的增加,居民收入的增加明显慢于GDP的增加。

1990年,中国流通中的货币为1.53万亿,GDP为1.87万亿,居民可支配收入总额为1.047万亿,居民收入占GDP的56%,占M2的68%。

到2022年,流通中的货币增加到266.42万亿,GDP扩大到121万亿,居民可支配收入总额为51.78万亿。居民收入在GDP的占比,却从32年前的56%下降到43%,居民可支配收入总额在 M2中的占比从1990年的68%,下滑到19%。

当劳动力手里的收入完全赶不上他们所创造的劳动成果,更赶不上流通中货币的增加时,现实会让他们充满挫败感。面对自己亲手创造的财富自己却无法消费的那种窘境,努力存钱,有了足够的存款再考虑消费,便是青年人唯一能选的生存模式。

三、社会进入低增长时期后,失业率上升,就业困难,年轻人对职业发展、薪酬提升失去幻想

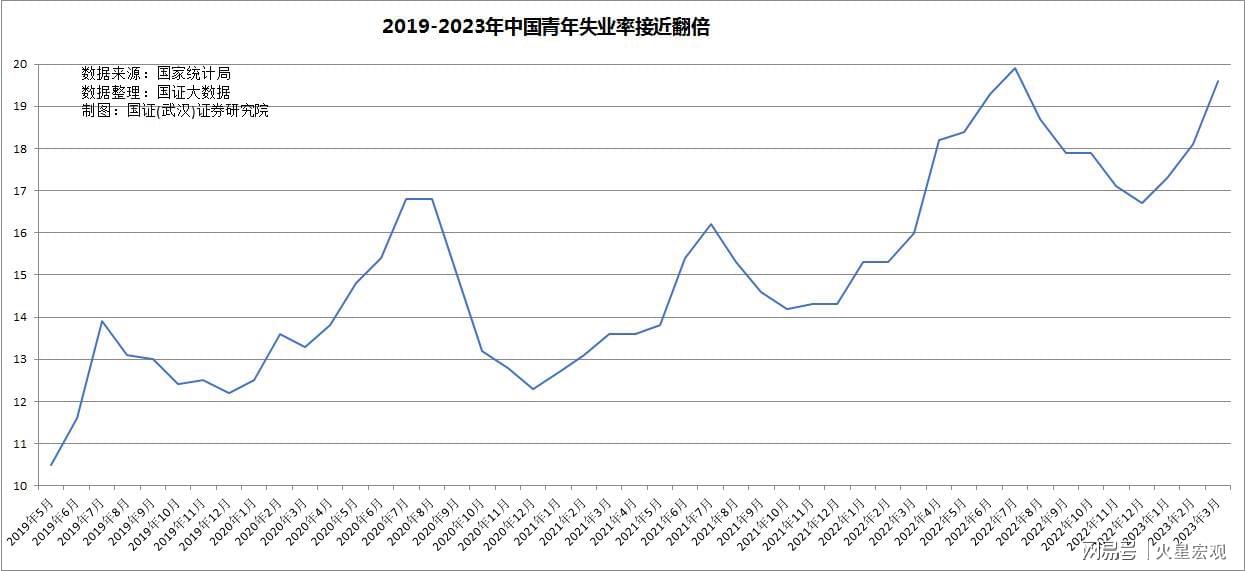

疫情前,中国经济增速就在逐年回落,从2位数回落到1位数,从7-9%回落到5-7%。三年疫情,经济受到封控的巨大冲击,2020-2022年这3年的季度平均同比增速回落到4.5%。经济失速,意味着就业困难,失业率增加。

中国16-24岁青年人的失业率,从2019年初的10.5%,一路攀升。2023年3月,青年人失业率高达19.6%,创下历年3月份青年失业率历史新高。这意味着,每五个年轻人,就有一个无法就业。

与其他国家对比,我们的青年失业率也是非常高的。以国证大数据搜集的2022年6月份的数据为例,当时中国的青年失业率为19.3%,高于日本的4.1%,德国的5.7%,韩国的7.3%,墨西哥的7.7%,美国的7.8%,澳大利亚的8.8%,加拿大的9.8%,英国的10.8%,法国的16.5%。仅比土耳其的20%略低。

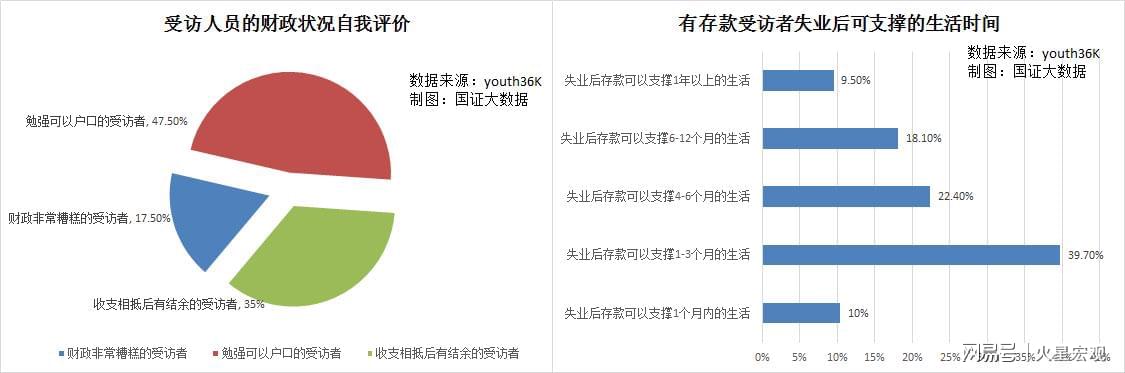

根据youth36k的《年轻人攒钱报告》的调查数据,约有一半的年轻人手里的储蓄,在失业之后只能支撑不到3个月的生活。

这几年就业困难,青年人就业尤为困难,青年人毕业即失业的现象加剧,就业后企业倒闭、企业收缩、企业裁员的风险也大大增加。这令年轻人充满了危机与恐惧感,不得不压缩消费,增加存款,以备失业之需。

《中国养老前景调查报告》也认为,中国年轻一代储蓄率的提升受多个原因影响。受新冠疫情影响,76%的年轻一代表示计划增加应急储备。

四、收入低但生活成本高,应付了必要的生活费用之后,结余不多,不敢乱花钱

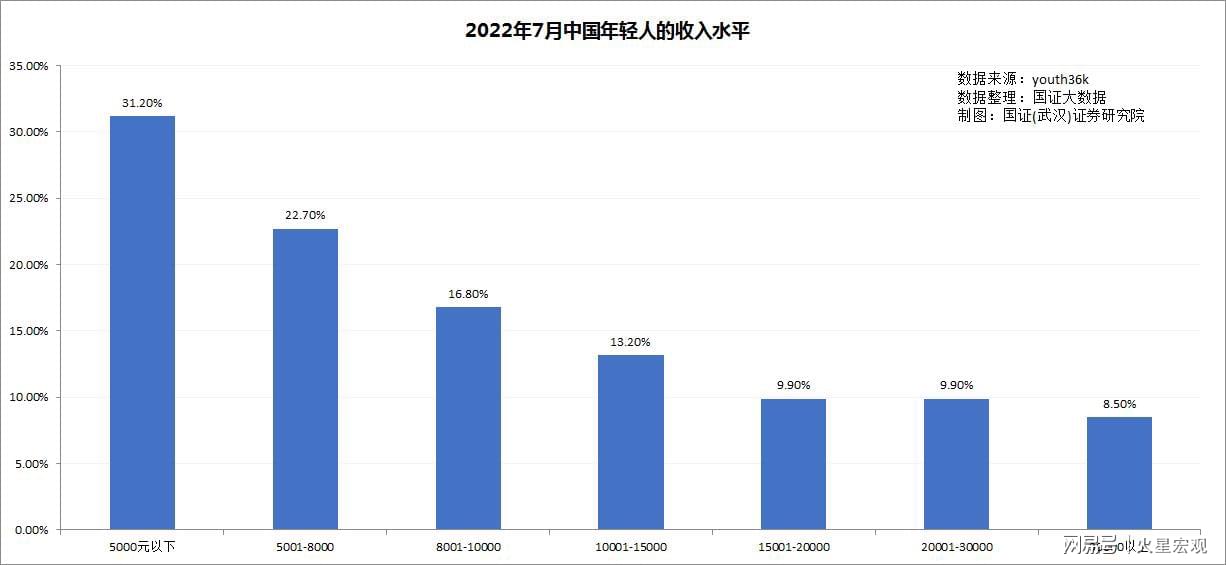

youth36k的《年轻人攒钱报告》披露,2022年,31.2%的年轻人月薪低于5000元,实际上扣除社保医保之后,可支配收入不足4000元了。22.7%的年轻人月薪在5000-8000之间,扣除社保、医保,他们的可支配收入只有4000-6500元。

这意味着,扣除每个月至少2000的房租,至少200的水电费,至少200的通讯费,至少300的交通费,至少1000元的伙食费,超过一半的年轻人,每个月可支配收入扣除以上刚性支出之后,只剩下300-2800元,平均1550元。学习、服饰、化妆、健身、理发、医疗、看电影,都靠这1550元了。如果支出稍松一点,压根就存不了钱。如果房租涨一点,可能就收不抵支。

2019年12月30日,腾讯理财发布的《90后理财与消费报告》披露,98.4%的“90后”认为生活有压力。

消费心理学认为,越是缺钱消费,越要挤压一切可能的消费来存钱防备不时之需。

五、负债高,偿债压力大,需要挤压消费存钱还债

尼尔森研究总监何歆曾经在一份研究报告中说,因为收入低,“很多年轻人把信用卡、花呗等消费类信贷看作是支付工具。”年轻人的负债于是在无形之中产生并积累。

支付宝发布的《年轻人消费生活报告》显示,中国近1.7亿90后中,有6500万人开通了花呗,即40%的90后在用花呗透支消费。

车贷、房贷、信用卡投资、支付宝花呗和京东白条,都成了低收入年轻人负债的渠道,也成为了压缩青年人消费,压榨青年人收入的债务大山。

尼尔森在2019年发布的《中国消费年轻人负债状况报告》称,86.6%的中国年轻人有各种分期付款或者逾期没有偿还的债务。这意味着只有13.4%的年轻人没有负债,基本上符合财富分配的“二八定律”。因此尼尔森的调查数据是比较可信的。

该报告称,在有负债的86.6%的年轻人中间, 60.9%的人更偏好互联网分期消费。这是他们不同于70、80后的消费观。当然,其中不少存在过了免息期,还是无力偿还欠款的。

与此同时,90后的年轻人本身正在成家立业阶段,大多数在一定程度上,因为买房买车的刚性需求,而背负了沉重的房贷、车贷。

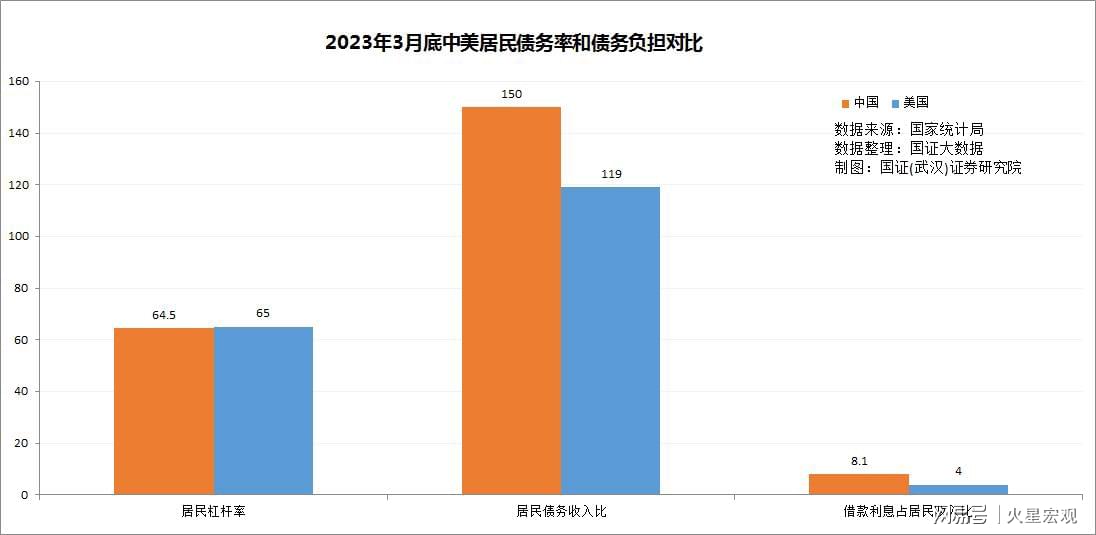

截至2023年3月底,中国居民债务存量为78万亿元(不含私人借款),居民的收入债务率高达150%,居民每年的利息负担为4.21万亿,占到2022年可支配收入的8.1%。同期美国的居民债务收入比只有119%,居民收入中利息占比不到4%。

【作者:徐三郎】