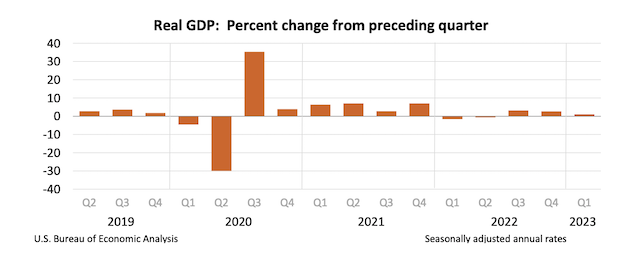

当地时间27日,美国商务部经济分析局(BEA)公布的数据显示,今年一季度美国实际国内生产总值(GDP)年化环比初值为1.1%,远不及市场预期值2.0%,前值为2.6%。

数据显示,今年一季度占美国经济总量约70%的个人消费支出增长3.7%,增幅大于前值1.0%,此外,出口、政府支出以及非住宅固定投资也支撑经济增长;然而,私人库存投资以及住宅固定投资则成为拖累。

BEA也披露了最新通胀形势,美联储密切关注的通胀指标——个人消费支出价格指数(PCE)于一季度上涨4.2%,高于预期值3.7%。

中航信托宏观策略总监吴照银在数据出炉后接受第一财经记者采访时表示:“物价高于预期,经济增速远逊预期,美国已经趋向滞胀模式,这显然是过去三年滥发货币的结果。这种高物价低增长的情形将造成企业盈利和估值的同时下行。”

地区银行危机拖累

数据还显示,经通胀调整后的个人实际可支配收入继去年四季度增长5.0%之后,一季度增长8.0%;个人储蓄额为9462亿美元,环比大幅上升1874亿美元,个人储蓄率由上一季的4.0%上升至4.8%。

美国地区银行危机尽管暂时得到平息,但市场仍在担忧银行业震荡将加速经济衰退。

吴照银告诉第一财经记者:“银行业动荡势必对实体经济造成拖累,银行通过信用创造来促进经济运行,一旦银行业发生危机,若干甚至一批银行出现破产,将导致全社会信用收缩,很多企业难以获得资金支持,从而出现总需求快速下行甚至出现经济危机。”

施罗德投资首席经济师韦德(Keith Wade)在发送给第一财经记者的报告中称,硅谷银行破产令经济局势更加复杂,以致全球金融状况收紧,投资者也因此变得更加谨慎,“我们认为经济增长将因事件承压,但现阶段似乎还不足以引发更广泛的信贷收紧和经济衰退”。

衰退虽迟但到?

本月4~12日,美国商业经济协会(NABE)在企业和贸易团体经济学家当中进行了一项调查,结果显示,44%的受访经济学家认为未来12个月美国经济陷入衰退的可能性高于50%,而另外53%的受访者认为衰退可能性低于50%。

调查还显示,一季度美国企业利润率仍然面临压力,该协会29%的会员企业在期内录得盈利下滑,22%的会员企业实现盈利增长。与此同时,用人成本居高不下,过去三个月薪资上涨的成员企业比例连续三季持平于63%。

NABE主席、宏观政策研究机构MacroPolicy Perspectives主席科罗纳多(Julia Coronado)表示,4月商业调查结果表明,原材料成本和薪资上涨继续蚕食盈利,构成销售增长、利润下降的局面。美国经济正在放缓,越来越少成员企业增加招聘和资本开支。

多位分析师均对第一财经记者表示,美国经济衰退“虽迟但到”。

韦德表示,从企业角度来看,企业通过转嫁上涨成本来维持边际利润,从消费者角度而言,美国民众动用疫情期间未有使用的过剩储蓄,支持消费稳健,这解释了为何整体经济表现强劲。

他说:“(美国)经济所展现的韧性,很大程度来自消费者和企业抵御能源和工资上涨冲击的能力,但这并不等于货币政策已停止发挥作用,政策作用通常滞后。鉴于此,我们认为经济衰退只是推迟发生,而非完全避过。若消费需求如预期降温,相信衰退将于今年下半年或稍晚时间出现。其后,美联储将很可能放宽政策或转变立场。”

吴照银表示,3月初区域银行爆发风险之后,美联储紧急出手,四周时间共向市场注入3700亿美元流动性,缓解资本市场压力,稳定投资者预期。他认为,即使美联储连续加息导致一些银行倒闭,美国货币流动性仍然充足,这在一定程度上缓解了加息影响,也导致衰退期一再延后。

“然而,高通胀与经济软着陆难以并存,意味着只要控制通胀,经济一定会出现大幅衰退,美联储的骑墙操作只会让衰退延迟,但难以避免。”吴照银预期,美国经济或于下半年出现明显衰退。