国家统计局4月18日上午公布中国经济一季度多项经济指标。

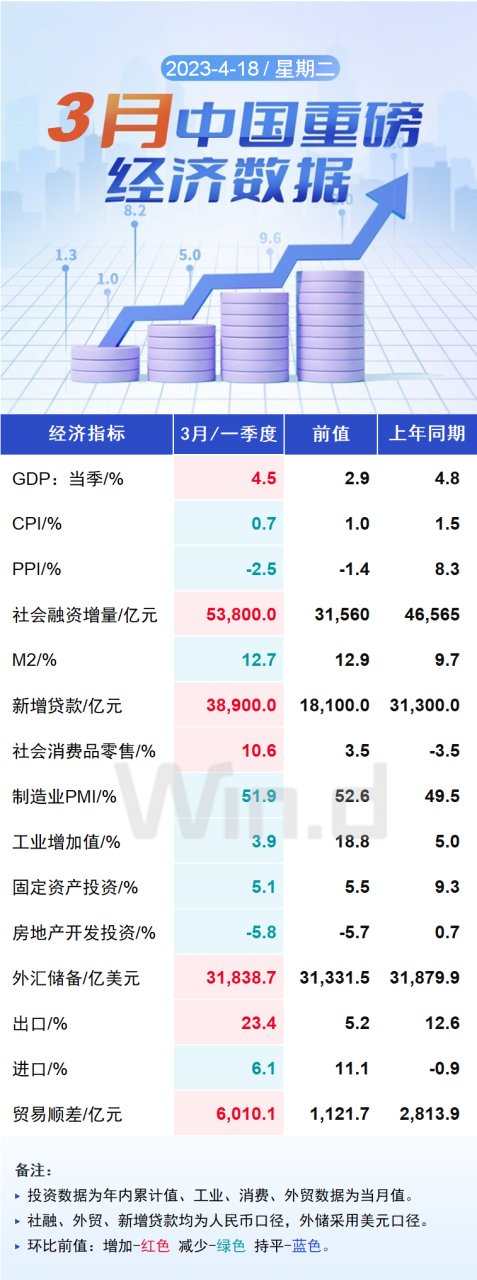

数据显示,一季度国内生产总值284997亿元,按不变价格计算,同比增长4.5%,比上年四季度环比增长2.2%。

一季度,全国固定资产投资(不含农户)107282亿元,同比增长5.1%。其中,民间固定资产投资58532亿元,同比增长0.6%。

一季度全国房地产开发投资25974亿元,同比下降5.8%;其中,住宅投资19767亿元,下降4.1%。

一季度,全国规模以上工业增加值同比增长3.0%;3月份,规模以上工业增加值同比实际增长3.9%(增加值增速均为扣除价格因素的实际增长率)。

一季度,社会消费品零售总额114922亿元,同比增长5.8%。3月份,社会消费品零售总额37855亿元,同比增长10.6%。

一图看清中国一季度经济“成绩单”

// 一季度开局良好 //

国家统计局4月18日表示,一季度,生产需求企稳回升,就业物价总体平稳,居民收入持续增加,市场预期明显改善,经济运行开局良好。

初步核算,一季度国内生产总值284997亿元,按不变价格计算,同比增长4.5%,比上年四季度环比增长2.2%。分产业看,第一产业增加值11575亿元,同比增长3.7%;第二产业增加值107947亿元,增长3.3%;第三产业增加值165475亿元,增长5.4%。

一、 农业生产形势稳定,畜牧业平稳增长

一季度,农业(种植业)增加值同比增长3.6%。冬小麦长势总体正常,春耕备耕有序推进。据全年种植意向调查显示,全国小麦、稻谷、玉米意向播种面积基本稳定。一季度,猪牛羊禽肉产量2456万吨,同比增长2.5%,其中猪肉、牛肉、羊肉、禽肉产量分别增长1.9%、5.1%、5.0%、3.2%;牛奶产量增长8.5%,禽蛋产量增长2.8%。一季度末,生猪存栏43094万头,同比增长2.0%;一季度,生猪出栏19899万头,增长1.7%。

二、工业生产逐步恢复,企业预期总体改善

一季度,全国规模以上工业增加值同比增长3.0%,比上年四季度加快0.3个百分点。分三大门类看,采矿业增加值增长3.2%,制造业增长2.9%,电力、热力、燃气及水生产和供应业增长3.3%。装备制造业增加值增长4.3%,比1-2月份加快2.5个百分点。分经济类型看,国有控股企业增加值增长3.3%;股份制企业增长4.3%,外商及港澳台商投资企业下降2.7%;私营企业增长2.0%。分产品看,太阳能电池、新能源汽车产量分别增长53.2%、22.5%。3月份,规模以上工业增加值同比增长3.9%,比1-2月份加快1.5个百分点;环比增长0.12%。3月份,制造业采购经理指数为51.9%,企业生产经营活动预期指数为55.5%。1-2月份,全国规模以上工业企业实现利润总额8872亿元,同比下降22.9%。

三、服务业明显回升,接触型服务业增长较快

一季度,服务业增加值同比增长5.4%,比上年四季度加快3.1个百分点。其中,住宿和餐饮业,信息传输、软件和信息技术服务业,金融业,租赁和商务服务业,批发和零售业增加值分别增长13.6%、11.2%、6.9%、6.0%、5.5%。3月份,全国服务业生产指数同比增长9.2%,比1-2月份加快3.7个百分点。其中,住宿和餐饮业,信息传输、软件和信息技术服务业,交通运输、仓储和邮政业生产指数分别增长29.9%、12.0%、11.9%,比1-2月份分别加快18.3、2.7、7.7个百分点。1-2月份,规模以上服务业企业营业收入同比增长3.4%。3月份,服务业商务活动指数为56.9%,业务活动预期指数为63.2%。其中,零售、铁路运输、道路运输、航空运输、租赁及商务服务等行业商务活动指数高于60.0%。

四、市场销售较快恢复,升级类商品大幅增长

一季度,社会消费品零售总额114922亿元,同比增长5.8%,上年四季度为下降2.7%。按经营单位所在地分,城镇消费品零售额99664亿元,增长5.7%;乡村消费品零售额15258亿元,增长6.2%。按消费类型分,商品零售102786亿元,增长4.9%;餐饮收入12136亿元,增长13.9%。基本生活类商品销售良好,限额以上单位服装鞋帽针纺织品类、粮油食品类商品零售额分别增长9.0%、7.5%。升级类商品销售大幅增长,限额以上单位金银珠宝类、书报杂志类商品零售额分别增长13.6%、13.4%。全国网上零售额32863亿元,增长8.6%。其中,实物商品网上零售额27835亿元,增长7.3%,占社会消费品零售总额的比重为24.2%。3月份,社会消费品零售总额同比增长10.6%,比1-2月份加快7.1个百分点;环比增长0.15%。

五、固定资产投资平稳增长,高技术产业投资增长较快

一季度,全国固定资产投资(不含农户)107282亿元,同比增长5.1%,与上年全年持平。分领域看,基础设施投资增长8.8%,制造业投资增长7.0%,房地产开发投资下降5.8%。全国商品房销售面积29946万平方米,下降1.8%;商品房销售额30545亿元,增长4.1%。分产业看,第一产业投资增长0.5%,第二产业投资增长8.7%,第三产业投资增长3.6%。民间投资增长0.6%。高技术产业投资增长16.0%,其中高技术制造业和高技术服务业投资分别增长15.2%、17.8%。高技术制造业中,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长20.7%、19.9%;高技术服务业中,电子商务服务业、科技成果转化服务业投资分别增长51.5%、51.3%。社会领域投资增长8.3%,其中卫生、教育投资分别增长21.6%、6.2%。3月份,固定资产投资(不含农户)环比下降0.25%。

六、货物进出口保持增长,贸易结构继续优化

一季度,货物进出口总额98877亿元,同比增长4.8%。其中,出口56484亿元,增长8.4%;进口42393亿元,增长0.2%。进出口相抵,贸易顺差14090亿元。一般贸易进出口增长7.9%,占进出口总额的比重为65.3%,比上年同期提高1.9个百分点。民营企业进出口增长14.4%,占进出口总额的比重为52.4%。3月份,进出口总额37094亿元,同比增长15.5%。其中,出口21552亿元,增长23.4%;进口15542亿元,增长6.1%。

七、居民消费价格温和上涨,工业生产者价格同比下降

一季度,全国居民消费价格(CPI)同比上涨1.3%。分类别看,食品烟酒价格上涨2.9%,衣着价格上涨0.7%,居住价格下降0.2%,生活用品及服务价格上涨1.2%,交通通信价格上涨0.1%,教育文化娱乐价格上涨1.7%,医疗保健价格上涨0.9%,其他用品及服务价格上涨2.7%。在食品烟酒价格中,鲜果价格上涨11.0%,猪肉价格上涨8.5%,粮食价格上涨2.5%,鲜菜价格下降2.9%。扣除食品和能源价格后的核心CPI同比上涨0.8%。3月份,全国居民消费价格同比上涨0.7%,环比下降0.3%。

一季度,全国工业生产者出厂价格同比下降1.6%。其中,3月份同比下降2.5%,环比持平。一季度,工业生产者购进价格同比下降0.8%。其中,3月份同比下降1.8%,环比持平。

八、就业形势总体稳定,城镇调查失业率下降

一季度,全国城镇调查失业率平均值为5.5%,比上年四季度下降0.1个百分点。3月份,全国城镇调查失业率为5.3%,比上月下降0.3个百分点。本地户籍劳动力调查失业率为5.1%;外来户籍劳动力调查失业率为5.6%,其中外来农业户籍劳动力调查失业率为5.3%。16-24岁、25-59岁劳动力调查失业率分别为19.6%、4.3%。25-59岁劳动力中,初中及以下学历、高中学历、大专学历、本科及以上学历劳动力调查失业率分别为4.8%、4.8%、4.0%、3.1%。31个大城市城镇调查失业率为5.5%,比上月下降0.2个百分点。全国企业就业人员周平均工作时间为48.7小时。一季度末,外出务工农村劳动力总量18195万人。

九、居民收入平稳增长,农村居民收入增长快于城镇居民

一季度,全国居民人均可支配收入10870元,同比名义增长5.1%,比上年全年加快0.1个百分点;扣除价格因素实际增长3.8%。按常住地分,城镇居民人均可支配收入14388元,同比名义增长4.0%,实际增长2.7%;农村居民人均可支配收入6131元,同比名义增长6.1%,实际增长4.8%。从收入来源看,全国居民人均工资性收入、经营净收入、财产净收入、转移净收入分别名义增长5.0%、5.8%、4.1%、5.1%。全国居民人均可支配收入中位数8895元,同比名义增长4.6%。

总的来看,一季度随着疫情防控较快平稳转段,各项稳增长稳就业稳物价政策举措靠前发力,积极因素累积增多,国民经济企稳回升,开局良好。但也要看到,国际环境仍然复杂多变,国内需求不足制约明显,经济回升基础尚不牢固。下阶段,坚持稳字当头、稳中求进,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,科学精准实施宏观政策,综合施策释放内需潜力,大力深化改革,扩大高水平对外开放,推动经济运行持续整体好转,实现质的有效提升和量的合理增长,为全面建设社会主义现代化国家开好局起好步。

// 机构信心满满 //

中金公司分析称,目前的复苏源于两大驱动力:一是2022年政策的滞后作用;二是疫情影响大幅消退后内生动力的释放。目前经济增长动能仍较强,经济内生恢复仍有一定空间。具体来看,供需两端同步回暖,一季度经济实现稳步回升。从供给端来看,一季度,全国规模以上工业增加值同比增长3.0%,比上年四季度加快0.3个百分点。3月份,规模以上工业增加值同比增长3.9%,比1-2月份加快1.5个百分点。

中信证券首席宏观分析师程强表示,随着国内经济循环加快恢复,企业复工复产进程加速,工业生产持续回暖。高频数据显示,截至3月30日,3月247家钢厂高炉开工率较2022年同期上升6.35个百分点,3月粗钢和螺纹钢产量分别同比上升0.45%和0.31%。从需求端来看,今年以来消费场景陆续恢复,加之各地促消费政策发力,推动消费市场回暖向好。一季度,社会消费品零售总额114922亿元,同比增长5.8%,上年四季度为下降2.7%。其中,3月份,社会消费品零售总额同比增长10.6%,比1-2月份加快7.1个百分点;环比增长0.15%。

植信投资研究院首席经济学家连平认为,地产销售好转叠加低基数效应,推动消费继续加快修复步伐。在扩内需政策的有力推动下,内需明显回暖,成拉动经济增长主动力。随着假日消费场景增多,服务消费持续恢复,大宗消费改善,二季度消费增速将进一步加快。投资方面,一季度,全国固定资产投资(不含农户)107282亿元,同比增长5.1%,与上年全年持平。分领域看,基础设施投资增长8.8%,制造业投资增长7.0%,房地产开发投资下降5.8%。

浙商证券首席经济学家李超表示,基建和制造业是一季度固定资产投资增长的主要动力源。预计基建投资仍将维持高增长,而在强链补链和产业基础再造支撑下,制造业投资表现出强劲韧性。

川财证券表示,一季度经济增速超出市场预期。一季度GDP同比增长4.5%,预期4%,去年四季度增速为2.9%。今年以来,我国多措并举支持实体经济发展,一方面稳健的货币政策精准有力,充分发挥货币政策总量调节和结构调节的双重功能,既保持流动性合理充裕又有效调整经济结构。另一方面积极的财政政策提质增效,进一步完善税费支持政策,持续优化营商环境,着力纾解企业困难,为中小微企业生产注入活力。我国坚定实施扩大内需战略,强化居民消费意愿,通过稳增长、促收入相关政策手段,降低失业率,提升各行各业景气度。

工业企业生产预期总体改善。一季度全国规模以上工业增加值同比增长3.0%。今年我国GDP增长目标定在了5%左右,这一目标既释放了经济基本面向上修复的信心,也考虑到了今年我国经济运行中存在的潜在挑战。展望后续来看,稳增长战略持续发力,并且多项金融扶持政策能够进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户的支持力度,能够明显地起到助企纾困的效果,创造更加适宜的融资环境,稳定中小微企业经营预期,最终帮助企业渡过难关。

中国宏观经济研究院经济研究所所长郭春丽表示,尽管当前经济运行整体呈现企稳回升态势,但也要认识到,外部环境更趋复杂,需求不足仍较突出,经济回升基础尚不牢固。下一步要坚持稳字当头、稳中求进,从改善社会心理预期、提振发展信心入手,加大宏观政策调控力度,加强各类政策协调配合,有效防范化解重大风险,推动经济运行整体好转,实现质的有效提升和量的合理增长。

首都经济贸易大学副校长陈彦斌也认为,一季度经济复苏势头还需要进一步巩固,关键点在于促进总供给和总需求螺旋式上升;从长期视角来看,总需求不够强劲与结构性原因有关,因此要扩大内需,必须推动需求侧与供给侧同步扩张,这就需要将扩大内需战略同深化供给侧结构性改革有机结合,实现“需求牵引供给、供给创造需求”的高水平动态平衡。

渣打银行大中华区首席经济学家丁爽表示,一季度,在经济重启、内需复苏和低基数的双重作用下,GDP同比增长明显反弹。中国经济今年会受益于疫情后生产生活回归常态的内生动力,去年相对宽松宏观政策的滞后效应以及低基数的拔高效应,全年实现5.8%甚至更高的增长率不足为奇。

首创证券表示,最新发布的主要经济数据似乎出现了分歧,体现在两方面,其一,宏观数据强弱互现,PMI、社融、贸易和物价数据“三强一弱”,反映的经济复苏情况不相统一。其二,宏观数据与市场交易数据似乎不一致,社融和债市同步走强。该如何理解数据悖论?

对“三强一弱”的理解。宏观数据“三强一弱”的“三强”各有隐忧。一则,PMI的拉高有疫后补坑的因素,与2022年4月冲击前后对比,经济修复斜率并不特别。二则,单月出口高增的偶然性较大,外需修复同样偏温和,高频数据也无法很好与出口“一枝独秀”相印证。三则,社融放量的持续性存忧。社融量升价跌体现了政策对供给端的引导。如果给定全年融资总量不变,节奏可能也会跟去年一样前高后低。“三强一弱”的“弱”争议不大,核心CPI环比的低迷反映了当前内需不振。

对数据背后原因的理解。上述分析显示当前经济数据并没有看起来那么强,再加上预期改善需要时间,就能弥合“强”“弱”数据的分歧。消费者信心指数显示当前消费者信心不足,私企与国企投资分化也是佐证之一。参照美国的情况,消费者信心从低位回升可能难以一蹴而就。