出品 | 虎嗅科技组

作者 | 丸都山

编辑 | 陈伊凡

头图 | 电视剧《大时代》

过去一周,全球芯片行业在产能问题上,发生了一百八十度的大转弯。

首先表态的是三星电子,这家公司上周五表示将削减存储芯片的产能,以缓解市面上的供过于求问题。而就在今年2月,三星掌门人李在镕还明确要求半导体部门不得“人为削减产能”。

紧接着,台积电也宣布将放缓产能扩张。4月12日,据Digitimes报道,台积电将全面放缓包括高雄、南科、中科与竹科等产线的建设及扩产计划。

作为行业风向标的两家半导体代工巨头不约而同宣布削减产能,最直接的影响因素还是来自于不及预期的业绩表现。

4月10日,台积电公布最新业绩报告,3月实现营收1454.1亿新台币(约47.8亿美元),同比下降15%。这是台积电4年来业绩首次下滑,而此前发布的一季报显示,尽管一季度营收实现3.6%的增长,但同样未达预期。

三星的形式更加严峻,4月7日,三星电子公布了一季度财报,期内营收63万亿韩元(约合481亿美元),同比减少19%;营业利润同比减少6000亿韩元(约合4.58亿美元),同比暴跌96%。

半导体行业的这股寒风,似乎比此前业内预期的要更加猛烈。

情况有多严峻?

此前,根据“工商时报”报道,台积电原本在建的高雄新28nm晶圆厂,已经取消了28nm设备的全部订单。

对此,台积电表示,相关制程技术与时间表依客户需求及市场动向而定,目前正处法说会前缄默期,不便多做评论,将于法说会说明。

但如果28nm晶圆厂被砍的情况属实,意味着目前行业内的供需关系已经处于危险的边缘。

台积电的28nm工艺最早随着AMD的显卡量产,在过去的10余年中,这一工艺节点的下游应用逐渐由消费电子端向汽车行业过渡,形成了稳定的供应链体系,并积累了大量的客户。根据 Strategy Analytics此前的统计,2021年,台积电在全球28nm芯片代工市场中,共砍下75%的市场份额。

在今年1月份举行的法说会上,台积电总裁刘德音还明确表示要扩展南京工厂的28nm产能。

而在今年一季度,行业情况开始急转直下。

不久前,台湾媒体《经济日报》报道称,近期包括宝马、吉利等汽车大厂针对电源管理芯片、MOSFET(金属氧化物半导体场效应晶体管)、MCU(微控制器)等原本需求旺盛的芯片大砍单,并要求代工厂降低流片价格。

虎嗅就上述报道向大陆业内人士求证,对方表示“除IGBT和OLED面板用的驱动IC外,其他车用芯片需求确实有所滑落”。

而车规芯片中,除了自动驾驶芯片外,绝大部分都是基于28nm、40nm以及65nm等成熟制程生产的。

值得一提的是,不同于此前“跌跌不休”的消费电子赛道,汽车行业尤其是新能源汽车行业,在今年仍保持着高景气度。中国汽车工业协会4月11日发布的统计数据显示,今年1至3月,新能源汽车产销分别完成165万辆和158.6万辆,同比分别增长27.7%和26.2%。

对此,一位业内人士向虎嗅表示,由于近期许多车厂被卷入到“价格战”之中,他们不得不开始重新评估电子元器件的价格,加之此前车规芯片价格涨幅较高,这些车厂也面临着较大的成本压力。

下游需求旺盛的车规芯片尚且如此,消费电子端的表现则更加不堪。

最具代表性的是存储芯片,TrendForcce的数据显示,2月份DRAM(动态随机存储内容)颗粒延续下跌趋势,跌幅1.27%-10.45%,当下价格较21年6月的高点相比,已经累计下跌60%-74%,NAND Flash相对同样持续下跌,价格较市场高点累计下跌30%-64%。

这才导致存储巨头三星交出了堪称“灾难级”表现的一季报,也让这家公司不得不转变策略,削减产能以改变市场供需关系。

尽管三星此前曾多次通过“逆周期投资”打垮竞争对手,但本轮半导体行情的衰退完全不同于以往,这股几乎是席卷所有下游应用、制程节点的寒风,迫使半导体巨头们必须摆脱那些“尾大不掉”的包袱。

而相较于台积电、三星电子这样的大厂,体量相对较小、且产品结构单一的代工厂商的日子要更加艰难。

联电总经理王石在年初的法说会上坦言,本季度联电产品的均价有望持平,但产能利用率可能将由上季度的90%大降至70%,毛利率也将随着晶圆出货量同步锐减至最近七个季度的最低点。

台湾地区的另外一家代工厂力积电也是类似的情况,该公司总经理谢再居表示,去年四季度公司产能利用率仅为70%,今年一季度可能会再降低10%。

何时触底反弹?

对于本轮行业衰退,当下业内的悲观情绪被进一步放大。

一位国内晶圆厂高管向虎嗅表示,“去年业内普遍认为今年年中市场的情况会发生扭转,如今看来有些过于乐观了”,他所在的公司6英寸晶圆产品价格几乎全面下跌,而8英寸、12英寸产品也有不同程度的滑落。

目前看来,最核心的问题还是下游市场需求的萎靡。

市调机构IDC于11日发布的报告显示,今年第一季度全球PC出货量为5690万台,远低于去年同期的8020万台,全球出货量同比下降29%。智能手机方面,暂没有机构给出详细数据,但按照Digitimes此前的估算,一季度全球智能手机出货量也将下降13%。

此外,由于此前终端厂商误判行业形势,导致库存水平始终处于高位。行业分析师郭明錤曾在调查报告中称,当前几乎所有安卓手机厂商,都面临着高库存的风险,部分厂商可能会在年中才能将库存水位恢复至正常水平。

需要说明的是,假设终端市场在今年下半年能够得到恢复,且终端厂商库存水位恢复至正常水平,但按照过去行业情况来看,终端需求想要逐步传导至上游至少存在3-6个月的滞后性。因此,纵观今年全年,消费电子端的芯片市场都很难出现复苏的迹象。

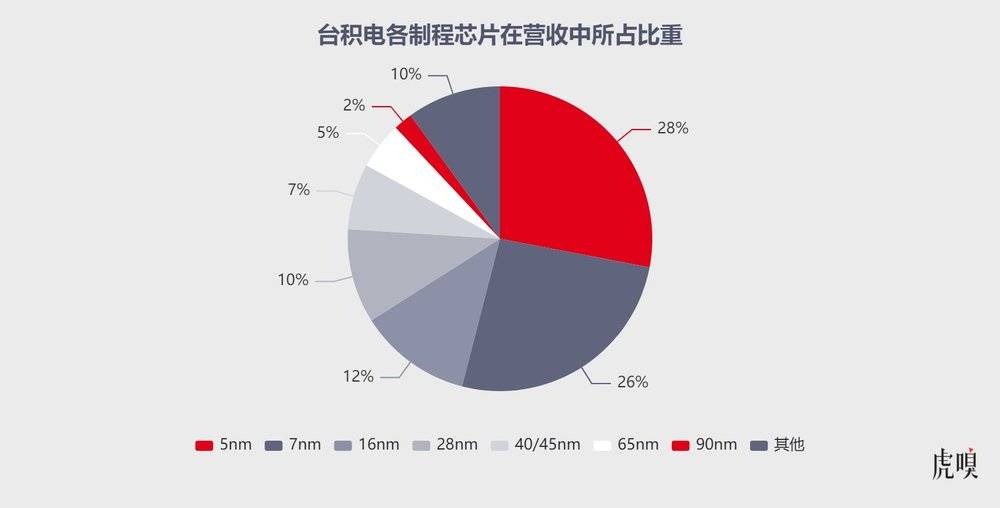

这可能会让半导体大厂,尤其是台积电承担较重的经营压力。尽管这家公司有着业内最丰富的产品结构,但消费电子所带来的先进制程(7nm以下制程)订单,始终是其营收的主力,自去年三季度开始,7nm和5nm芯片的营收占比甚至超过一半。

而在消费电子之外,车规芯片的价格依据不同种类来看,价格可能会出现波动,此前诸如MCU等供应紧俏产品,今年的价格大概率会得到修正,但考虑到乘用车市场旺盛的需求,车规芯片的价格不会出现大幅降低。

不过,对于各晶圆大厂而言,车规芯片的规模还不足以提振整个公司的业绩。以台积电为例,根据其2022年第三季度财报,目前车规芯片在集团总收入中的占比仅为5%。

目前来看,唯一一个能够实现逆势上涨的应用种类可能是AI芯片,在今年ChatGPT爆火的带动下,包括英伟达、AMD及苹果在内的多家公司在今年2月紧急与台积电签订多笔订单,其中以7nm与4nm两种制程为主,这在一定程度上缓解了先进制程产能利用率不断降低的窘境。

但考虑到目前业内的AI芯片(以高算力GPU为主)的代工几乎全部来自于台积电,其他厂商也很难在这次行业盛宴中分得一杯羹。

总的来说,即使三星和台积电明确将要削减部分产能,但芯片行业短期内可能仍未到“触底反弹”的时刻,在下游需求全面恢复前,如何稳定价格,将是留给业内厂商的一大挑战。