文:任泽平团队 新湖财富

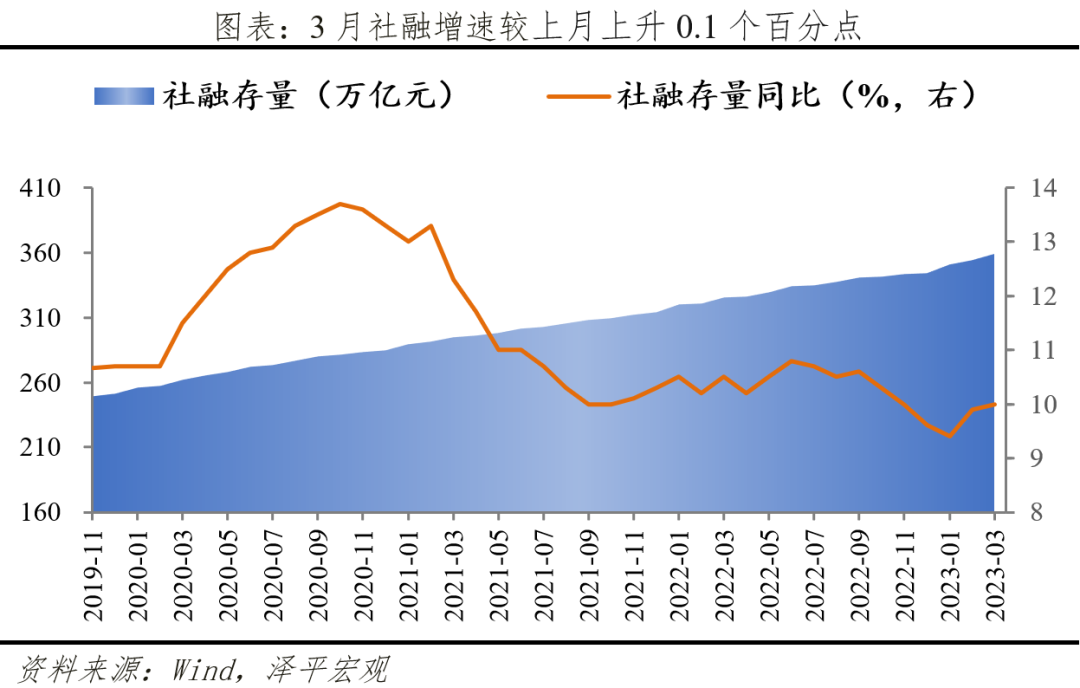

3月末社会融资规模存量同比增长10%,前值9.9%。社会融资规模增量为5.38万亿元,前值3.16万亿元。新增人民币贷款3.89万亿元,前值1.81万亿元。M2同比增长12.7%,前值12.9%。

3月物价数据“通缩”和金融数据回升并存,一面是金融数据表现亮眼,社融增速10%,信贷增速11.8%,M2增速12.7%,企业端和居民端信贷双双多增,结构转好;另一面是物价低迷,CPI同比增长0.7%,PPI同比下降2.5%。

为什么金融强劲而物价“通缩”?一是从经济周期来看,经济复苏需经过库存传导,量在价先,当前处在经济复苏早期,率先消耗库存,库存不足应对需求才会传导至价格,因此以金融数据为代表的先行指标向好,而以物价为代表的滞后指标尚未启动;二是经济恢复仍不稳固,根据费雪方程式,MV=PQ,M高增,P低迷,指向货币流通速度V放缓,与M1回落、居民存款高增相印证,信贷扩张后部分资金未能流入实体经济,形成空转或沉淀,说明企业和居民对未来预期仍谨慎,预防式储蓄明显。

我们认为,只有全力拼经济才能救“通缩”,当前社融回升、线下活动恢复、房地产分化式复苏,表明经济弱复苏,但是物价低迷、猪周期低位、全球大宗商品调整冲击、美欧银行业危机冲击外贸等,表明经济复苏基础不牢、需求不足,货币财政政策仍需积极发力,提振居民和企业信心,巩固经济复苏势头。(参考此前报告《是该全力拼经济了》《关于放开经济活动的建议》)

我们判断,全球三大经济体,欧洲经济从衰退步入深度衰退,美国经济从滞胀步入浅衰退,中国经济从筑底步入弱复苏。

1、2023年3月金融数据呈现以下特点:

1)3月存量社融规模359.02万亿元,同比增长10%,较上月提升0.1个百分点。新增社融同比多增7079亿元。结构层面,贷款、表外融资主要支撑社融。

2)信贷持续恢复,企业端需求旺盛,居民端延续复苏。3月金融机构口径信贷余额同比增速为11.8%,较前值高0.2个百分点。结构上,企业端和居民端均多增,票据融资多减。

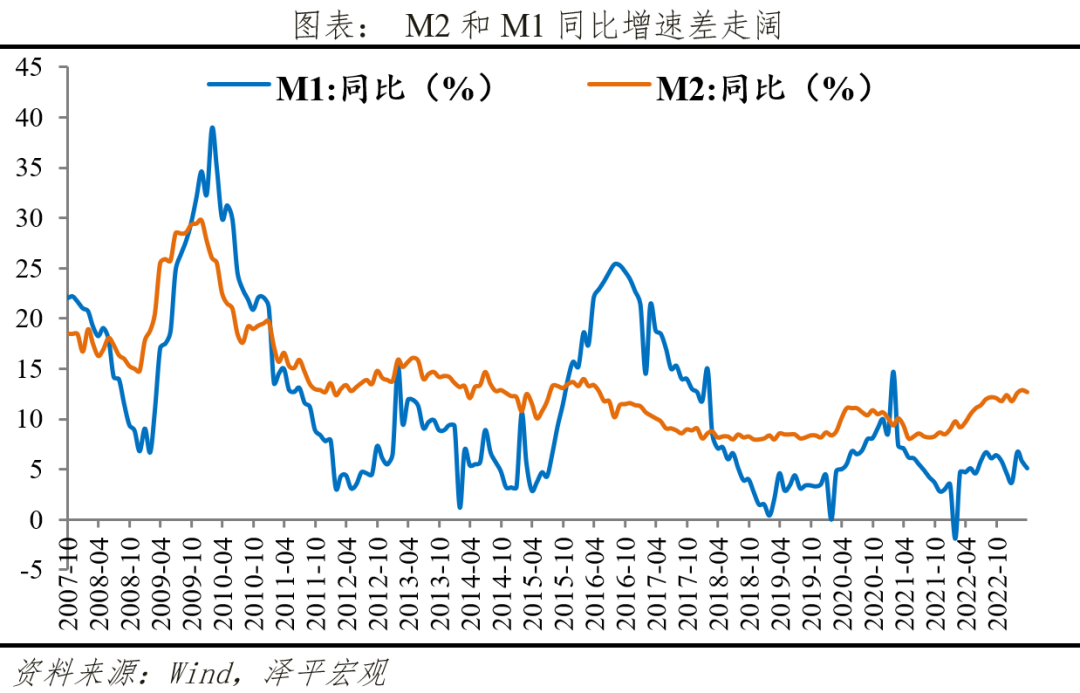

3)M2、M1同比增速双双回落,M2与M1剪刀差走阔,居民预防性储蓄水平依然较高,国内需求复苏动能放缓。

4)展望未来,货币政策保持友好,精准有力。当前,美欧银行业危机发酵,海外经济大概率走向衰退,对中国出口的压力加大。我国经济延续复苏,但内需不足、企业和居民信心仍需提振。3月下旬降准落地,4月7日国常会部署“适时出台务实管用的政策措施,进一步稳定市场预期”。预计货币政策总体维持宽松,强调适度精准,扩内需。

2、社融总体延续回升,信贷和表外融资为主要支撑

3月存量社融规模359.02万亿元,同比增长10%,较上月上升0.1个百分点。新增社会融资规模5.38万亿元,较上年同期多增7079亿元。受线下经济活动加快、降准落地、专项债发行前置、房地产小阳春带动,3月制造业PMI继续站上荣枯线。经济延续复苏态势,居民和企业信贷需求旺盛,供需共振,社融多增。

从社融结构来看,贷款、表外融资主要支撑社融。

1)表内信贷多增。3月社融口径新增人民币贷款39502亿元,同比多增7211亿元。

2)表外融资转为多增。3月表外融资增加1919亿元,同比多增1784亿元。其中,新增未贴现票据增加1790亿元,同比多增1503亿元,3月票据利率整体维持高位,银行收票意愿不足导致未贴现票据增加。新增信托贷款减少45亿元,同比少减214亿元;委托贷款增加174亿元,同比多增67亿元。

3)政府债券融资少增。3月政府债券净融资6022亿元,同比少增1052亿元。一季度以来共发行新增专项债1.3万亿元,发行进度为34.8%,快于2019-2021年同期。但受去年同期政府发债的高基数效应,3月政府债净融资少增。2023年财政政策加力提效,专项债提前批额度和两会拟安排专项债额度均较去年增加,预计未来政府债仍将对社融形成支撑。

4)直接融资少增。3月新增直接融资3902亿元,同比少增806亿元。企业债券净融资3288亿元,同比少增462亿元。3月信用债市场又现取消发行潮,取消发行金额及数量均环比增加,以城投市场为主。3月新增股票融资614亿元,同比少增344亿元。

3、信贷延续高增,企业端需求旺盛,居民端延续复苏。

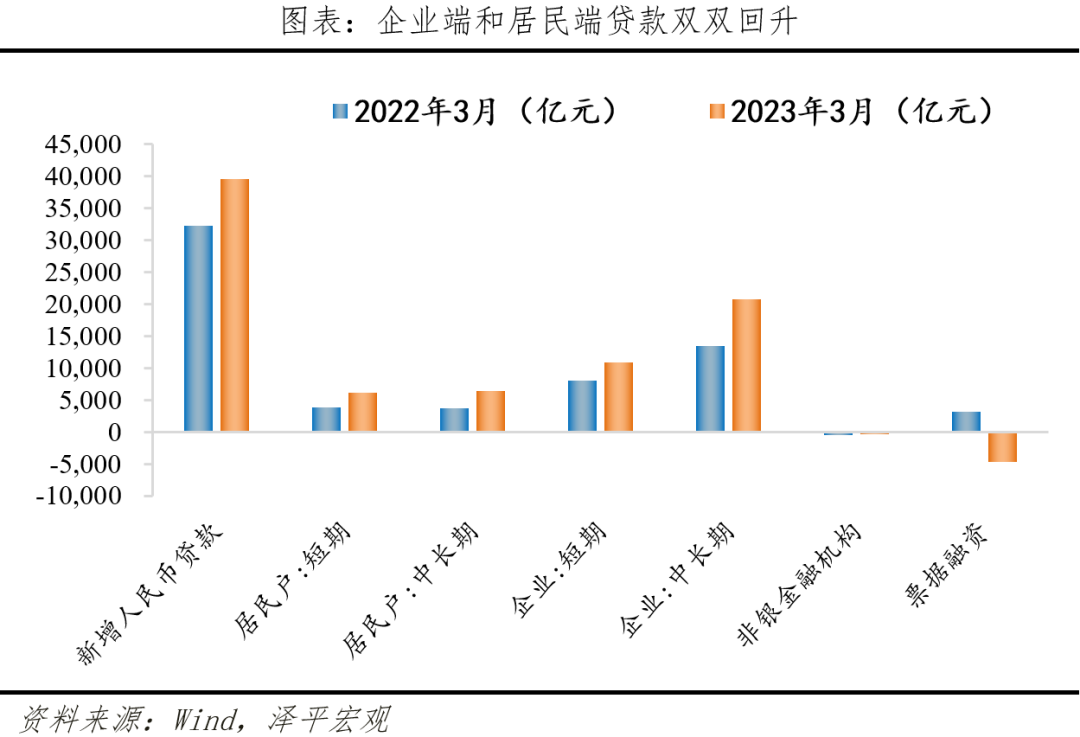

总量上,3月金融机构口径信贷余额225.45万亿,同比增速为11.8%,较上月延续增加0.2个百分点,复苏态势持续。3月份,人民币贷款增加3.89万亿元,连续四个月正增长,同比多增7600亿元。3月降准缓解银行体系流动性压力,宽信用政策成效进一步显现。

结构层面,企业短期及中长期贷款均多增,信贷结构持续改善。3月新增企业贷款2.7万亿元,同比多增2200亿元。短贷、中长期贷款同比分别多增2726亿元、7252亿元,票据融资同比大幅多减7874亿元,信贷结构向好。3月制造业持续恢复态势,制造业PMI达51.9,企业融资需求活跃。

居民短贷、中长期贷款连续两个月多增。3月新增居民贷款1.24万亿元,同比多增4908亿元,连续两个月多增。其中,短期贷款新增6094亿元,同比多增2246亿元。居民线下经济活动持续改善,3月服务业PMI为57.8,为近两年最高,连续三个月于扩张区间。2月居民中长期贷款新增6348亿元,同比多增2613亿元,延续自2月转正以来的恢复态势。2-3月各地稳地产政策的相继落地,3月30大中城市商品房成交面积同比和环比分别大增44%和46%,成交面积接近2019年同期,居民购买能力释放。

4、M2、M1同比增速分别较上月回落0.2个百分点、0.7个百分点。M2与M1剪刀差延续走阔,经济复苏动能不足。

3月M2同比增速12.7%,较上月小幅回落0.2个百分点。3月27日央行降低存款准备金25bp,释放长期资金,叠加信贷延续修复,支撑M2高位增长,但在基数效应下出现小幅回落。

从结构来看:

1)企业存款增加26055亿元,同比少增456亿元。居民存款增加29074亿元,同比多增2051亿元,创历史同期新高。居民存款持续冲高,反映内需仍然不足,需求修复节奏放缓。

2)财政存款减少8412亿元,同比少减13亿元。一般在季度末政府财政投放力度较大,但在今年全力拼经济的总基调下,本月财政投放力度不及预期,结合一季度财政数据,或反映当前地方政府财政压力较大,部分地区心有余而力不足。

3)非银金融机构存款增加3050亿元,同比大幅多增9370亿元。一般来说,银行为应对季末考核,加速将理财转化为一般存款,本月非银存款季末高增有所反常,或是前期居民存款高增以及3月降准落地缓解银行流动性压力,叠加资本市场回暖,居民投资配置意愿增加。

3月M1同比增速5.1%,较上月回落0.7个百分点,M2与M1剪刀差走阔,经济复苏动能不足,需政策继续巩固向好态势。