在1月数个季度来首次调升了今年的经济增速预测后,国际货币基金组织(IMF)在最新的4月《世界经济展望报告》(WEO)重新将今年、明年的全球增速预期各调降0.1个百分点,并强调全球经济再次处于高度不确定的时刻,过去三年不利冲击的累积影响——最显著的是,新冠疫情和乌克兰危机——以一种无法预见的方式显现出来。

报告指出,全球经济增长的下行风险占主导地位。伴随全球经济适应2020~2022年的冲击和最近的金融部门动荡,许多不确定性给全球经济中短期前景蒙上阴影。对经济衰退的担忧日益突出,而对居高不下的通货膨胀的担忧依然存在。经济前景存在的一个重大风险,即最近的银行系统动荡将导致全球金融状况比基准预测和替代预测中预期的更加急剧且持续的紧缩,进一步恶化商业和消费者信心。

额外的下行风险还包括,在私人和公共债务水平处于历史高位的情况下,央行同步加息产生的收缩效应比预期更大;借贷成本上升和增长放缓相结合,可能会导致新兴和发展中经济体的系统性债务困境;通胀可能比预期的更顽固,并促使货币进一步紧缩,超过目前的预期;乌克兰局势升级以及地缘经济分裂,进一步阻碍应对经济挑战的多边努力。

IMF研究部门副主任布鲁克斯(Petya Koeva Brooks)在接受第一财经记者专访时表示,虽然相比今年1月的预测,此份报告对2023年全球经济增速预期轻微下调了0.1个百分点至2.8%,但更严峻的事实却是,“经济增长的下行风险大幅增加”。

“如果说,1月我们还在谈论各类经济上行增长动力,如今我们已完全处于下行风险环境中。”他补充道:“更广泛而言,我们应该抱着这样一种心态:随着利率走高,可能将看到更多的动荡出现。虽然,迄今为止新兴市场相对较好地经受住了利率上升的考验,但我们也密切关注其中的风险。从拉动全球增长而言,中国经济重启及其影响是报告中为数不多的亮点之一。虽然考虑到中国国内需求的构成,我们预计其溢出效应或略小于此前预期,但对地区和世界的积极影响是毋庸置疑的。”

关于通胀,IMF预计,2023年全球整体通胀超过2022年水平的概率不到10%,2023年核心通胀超过2022年的概率略高,为30%。在劳动力市场仍然过热的情况下,服务业的持续通胀可能会将今年的核心通胀推高至超过2022年的水平。

调降全球经济增速预期,维持中国增速预期

报告称,总体而言,2023年全球增长率降至2.0%以下的概率目前约为25%。自1970年以来,这种情况只发生过五次,分别在1973年、1981年、1982年、2009年和2020年。此外,预计2023年全球人均实际GDP收缩的可能性约为15%,这种收缩通常发生在全球经济衰退时期。

由于不确定性,IMF再次给出了两种预测:基准预测和另一种替代预测。

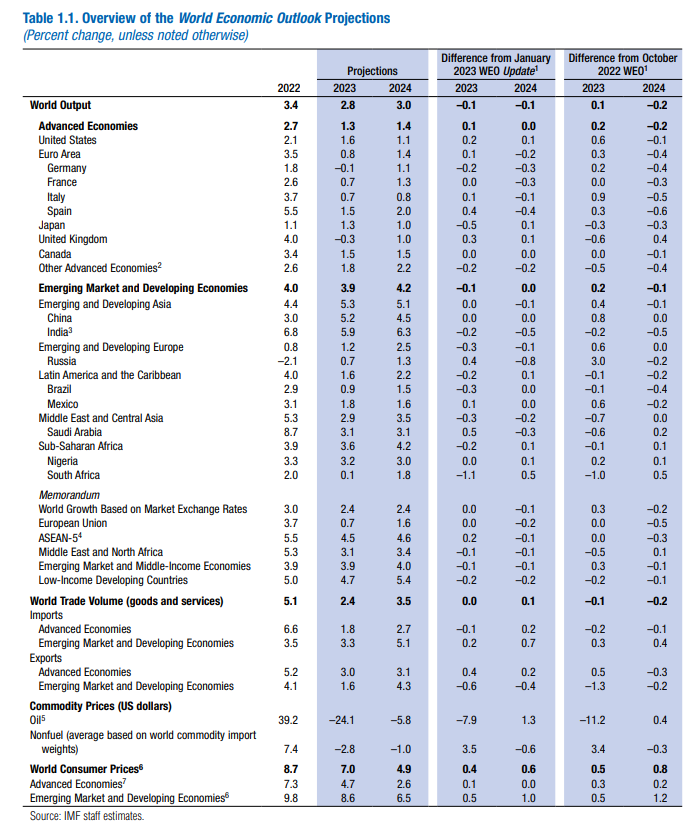

IMF的基准预测是,2023年全球经济增速将从2022年的3.4%降至2.8%,较今年1月WEO的预测调低0.1个百分点,随后在2024年将重新升至3.0%。IMF指出,对未来两年的预测已远低于2022年初各种不利冲击刚刚出现时的预测:与2022年1月WEO相比,2023年的全球增速预期被调降了1.0个百分点,预计这一差距在未来两年内只会逐渐缩小。这一基准增速预测按照历史标准来看,也非常疲软。在疫情前的两个十年(2000~2009年和2010~2019年),全球平均年增长率分别为3.9%和3.7%。基准预测的假设是,最近金融部门的动荡得到控制,不会对全球经济活动造成实质性干扰,导致大范围衰退。

对于发达经济体,IMF预计2023年的增长率将比2022年下降一半至1.3%,2024年将小幅升至1.4%。尽管这一预测比1月WEO预测略微调升了0.1个百分点,但仍远低于2022年1月WEO 2.6%的预测。IMF并预计,约90%的发达经济体2023年的经济增速将下降。随着经济急剧放缓,发达经济体的失业率预计也将上升:2022年~2024年平均上升0.5个百分点。具体而言,IMF将美国今年的增速预期调升了0.1个百分点,维持了对明年的预期;将欧元区今年的增速预期调升了0.1个百分点,但将明年的预期调降了0.2个百分点;将日本今年的增速预期大幅调降0.5个百分点,但将明年的预期调升了0.1个百分点;将其他发达经济体今明两年的增速预期都调降了0.2个百分点。

对于新兴与发展中经济体,IMF预计其经济前景平均比发达经济体强劲,2023年的增速预期为3.9%,2024年将进一步升至4.2%。对今年的增速预期比1月WEO略低0.1个百分点,且大幅低于2022年1月4.7%的预测。分区域来看,除了新兴亚洲今年的增速预期与1月WEO的预测持平,其他四个新兴市场地区今年的增速预期均遭到调降。分收入水平来看,低收入发展中经济体今明两年的增速预期均被调降0.2个百分点,大于新兴和中等收入经济体0.1个百分点的调降幅度。IMF维持了对中国今明两年5.2%和4.5%的增速预期不变。

基准预测外,IMF还给出了替代预测。IMF称,最近的事件表明,美国和其他地区银行系统的脆弱性超出预期,可能会导致金融部门动荡。替代预测假设信贷条件将出现适度的额外紧缩,这种紧缩源于个别银行的进一步压力,这些银行在两个指标上很脆弱:无担保储户的比例和未实现损失。由于对银行偿付能力和整个金融系统潜在风险敞口的担忧加剧,所有银行的融资条件都将有所收紧。更严格的监管也使得银行更加谨慎。IMF指出,这些因素的总体影响为信贷供应减少以及非金融公司和家庭的利差增加。

通胀正在下降,但达到通胀目标仍需时日

对于通胀,此次WEO表示,自2022年年中以来,全球整体通胀率一直在下降。美国、欧元区和拉丁美洲的燃料和能源商品价格的下跌对这一下降起到了推波助澜的作用。即便如此,总体通胀率和核心通胀率仍为2021年前平均通胀水平的两倍左右,几乎所有设定了通胀目标的国家目前的通胀率都远高于目标水平。此前的成本冲击和劳动力市场紧张的影响转化为更持久的价格压力和更顽固的通货膨胀。

IMF还强调,截至目前,通胀预期仍然稳定,维持了五年后通胀将接近通胀前水平的预测。为了确保这一预期不变,IMF称,各大央行普遍坚称,有必要继续采取限制性货币政策,这表明利率将在超过此前预期的、更长的时间内维持在高位。

具体而言,IMF的基准预测是全球整体(以消费者价格指数衡量的)通胀率将从2022年的8.7%下降到2023年的7.0%,但这一预测比1月WEO调升了0.4个百分点,更达到2022年1月预测的约两倍。与此同时,不包括食品和能源的全球核心通胀预计将在2023年小幅下降0.2个百分点至6.2%,这一预测比1月WEO高出0.5个百分点。

总体而言,IMF预计通胀要到2025年才能恢复到目标水平。将官方通胀目标与72个设定了通胀目标的经济体(34个发达经济体和38个主要新兴和发展中经济体)的最新预测比较发现,这些经济体中的97%在2023年的年平均通胀率将超过目标(或目标范围的中点),与目标的中位偏差预计为3.3个百分点;2024年预计91%的上述经济体的年评价通胀率也将超过目标,与目标的中位偏差预计约为1个百分点。到2025年,通胀率预计将接近目标(或目标范围的中点),与目标的中位偏差预计将仅为0.2个百分点。

而在替代经济预测中,随着信贷条件的进一步收紧,IMF预计2023年全球总体通胀率将比基准预测再下降约0.2个百分点,部分得益于全球大宗商品价格的下跌。