建筑业简易征收备案表如何填写?

纳税人可以登陆网上办税服务厅,通过选择”增值税税收优惠备案-增值税简易征收备案”,按照自己适用的简易计税政策选择相应的备案项目。

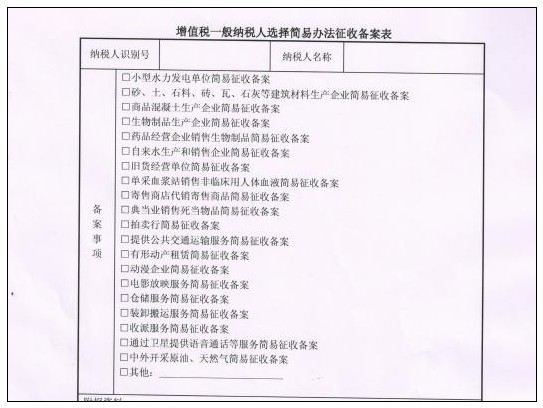

一般纳税人提供建筑服务适用简易办法征收,在36个月内,只需备案一次即可。

一般纳税人选择简易办法征收备案事项说明

XX县国家税务局:广西XXXX房地产开发有限公司,纳税识别号:XXXXXX,成立于2013年7月17日,公司属于房地产开发有限公司,经营范围:房地产开发经营(按有效的资质证书经营)。我公司2016年5月1日起登记为增值税一般纳税人,依据《关于全国推开营业税改征增值税试点的通知》(财税[2016]36号),我公司适用于一般计税方法计税,按11%的税率征收增值税,依据《国家税务总局关于发布(房地产开发企业销售开发的房地产项目增值税征收管理暂行办法)的公告》(总局2016的18号公告)第二章第一节第八条,一般纳税人销售自行开发的房地产老项目可以选择适用简易计税方法按照5%征收率计税,我公司符合文件规定,选择简易办法征收,适用税率5%。

广西xxxxxx房地产开发有限公司

年月日

政策依据:

根据财税〔2016〕36号文附件2《营业税改征增值税试点有关事项的规定》的规定,房地产老项目,是指:(一)《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目;(二)《建筑工程施工许可证》未注明合同开工日期或者未取得《建筑工程施工许可证》但建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

建筑业简易征收备案表如上,对于它的说明书,大家应该也不陌生,本文是关于建筑业简易征收备案表如何填写的有关内容,由会计实务大全网小编整理,仅作为参考。

以上内容便是关于建筑业简易征收备案表如何填写?的会计实务处理,包括建筑业简易征收备案表如何填写?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。