文:任泽平团队

导读

华为应不应该、造不造车,最近讨论得沸沸扬扬,我们认为这关系到中国新能源汽车行业迈入到智能化时代会否被卡脖子。

我们必须要重视的是:汽车的智能化时代来了,产业链上的企业要以什么方式、什么角度切入汽车智能化产业?智能驾驶究竟要怎么干,为什么大家对中国的车企、软硬件供应商、智能驾驶运营企业的看法出现了分歧?

汽车的电动化时代,我们赢了,诞生了比亚迪、中创新航等一大批优秀的企业。但是,在智能化时代的新战场,不能被卡脖子,缺芯少魂仍待突破,中国需要培育自己的高通和英伟达,手机芯片曾经被卡脖子,付出了巨大代价,但是AI芯片不能重蹈覆辙了,这是我们对行业提出的严肃警醒。

我们要对逆全球化有充分的估计和准备,我们是全球化坚定的支持者和维护者,但是过度相信全球化分工一定会付出代价,因为逆全球化的力量非常强大。

2022年,中国L2级的乘用车渗透率超过了30%,现在智能驾驶产业从L2到L3,可以说,整个智能驾驶行业都进入“生死抉择”、非常关键的时刻。整车企业想要掌握更多智能驾驶算法、数据的话语权。智能驾驶硬件企业、尤其是芯片需要自产自研,国产化。做智能驾驶软件和系统企业需要打开产业合作空间,掌握了“车”、才掌握了智能驾驶的终端,才构成自己的闭环。很多自动驾驶运营公司,有没有核心竞争力,能不能活到下一轮是个问题。

准确的说,L0-L2就只是驾驶辅助,L3-L5才是真正的自动驾驶、无人驾驶。但是,全社会真正实现L3可能需要几年的时间。

我们对智能驾驶行业的看法是:1、高级别智能驾驶对硬件、算力算法的要求是非线性提升的,对我们的芯片企业、自动驾驶系统、车企有很高的要求,中国需要自己的英伟达和高通,才能避免新能源汽车行业在智能化时代不被卡脖子。2、行业对法规制度的全面建设非常迫切。3、需要全社会渗透,需要单车智能+车路协同,需要边缘计算、需要新基建的支撑。

正文

1、汽车的电动化时代,我们赢了,有了比亚迪、中创新航等一大批优秀的企业。但是,我们在智能化时代,不能被卡脖子

在芯片产业需求大转移的时代,国产厂商必须要抓住机会。发展硬科技,芯片技术一定要实现自主化。中国需要培育出自己的英伟达。手机芯片曾经被卡脖子了,但是AI芯片不能重蹈覆辙了。

1)全球产业发展的一大背景是:芯片需求转移,从PC到移动设备,再到AI应用、车载设备,这是产业大趋势,也是国内芯片半导体企业的发展契机。

全球汽车智能化发展、电动化率提升,汽车半导体的需求猛烈增长,2022年全球新能源车总销量突破1000万辆,同比增长 80%,相比之下,2022年全球智能手机市场的出货量12.07亿,同比下跌接近10%。

传统燃油车芯片数量需求在400-700个,智能新能源汽车需求量在500-800个;整车智能化程度越高则需要的控制器和芯片数量越多。全球芯片需求结构变化,需要抓住机会。

2)智能驾驶的自主化进程开启,自动驾驶的感知和执行系统逐步实现国产替代,决策层、芯片硬件是最后的攻坚目标。比如车载摄像头、毫米波、超声波雷达、激光雷达等部件逐步实现自研、自产。

但是,智能驾驶决策环节技术壁垒高,国内产业链仍需要技术攻坚阶段。部分厂商如地平线、华为等已推出高阶自动驾驶芯片。但是,必须重视:我国半导体行业的发展还存在客观差距,智能驾驶AI芯片自主可控,是一场需要时间的攻坚战。

2智能驾驶究竟怎么干?三大环节,单车智能+车路协同

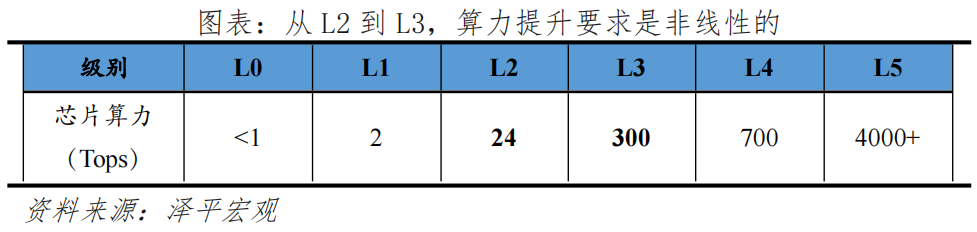

L3级能否上路是智能驾驶发展的关键。在技术层面,L3级智能驾驶并非难题,但全社会实现L3级还有较长时间。L3级智驾对硬件、算力算法的要求是非线性提升的,对我们的芯片企业、自动驾驶系统、车企有很高的要求。

智能驾驶怎么走?关键看感知+决策+执行三大环节。

感知层类似人的五官,用车载摄像头、超声波雷达、毫米波雷达、激光雷达、高精度地图等,来感知环境、收集周围环境的一切人、物、路况信息。决策层类比大脑,用AI芯片、算法操作系统、计算平台处理感知到的数据,做出路径规划、输出指令。执行层类比四肢,执行智能驾驶指令,负责动力供给、减速制动、停车、方向控制等等。

实现智能驾驶,就是实现高阶的人工智能。对安全性、实时性要求极高,需要同时发展单车智能和车路协同。

1)单车,必须发展好车载摄像头、超声波、毫米波雷达、激光雷达、高精地图、算法、AI芯片、计算平台、线控制动、线控转向等核心软硬件环节。尤其是智能驾驶AI芯片,是驱动行业进步的核心。

2)车路协同,离不开智能交通建设,离不开新基建。真正实现从单车智能到车路协同。实现真正的自动驾驶、无人驾驶的社会,首先要做到技术迭代、保障安全,其次也要有基础设施配套、规模效应降成本,这是智能驾驶产业化落地关键。

3 智能驾驶都是谁来干?车企、软硬件供应商、自动驾驶运营服务企业

智能驾驶的实现靠的是打造“单车智能+车路协同”的智能化交通,这需要大量的数据积累、大范围的应用示范,需要各方入局、加速产业化。一是整车车企,二是硬件企业,三是软件系统,四是无人驾驶运营。

整车企业想要掌握更多智能驾驶算法、数据的话语权。智能驾驶硬件企业、尤其是芯片需要自产自研,国产化。做智能驾驶软件和系统企业需要打开产业合作空间,掌握了“车”、才掌握了智能驾驶的终端,才构成自己的闭环。很多自动驾驶运营公司,有没有核心竞争力,能不能活到下一轮是个问题。

1)整车企业。

蔚来、理想、小鹏为代表的造车新势力企业,是整车智能化的代表。采购、装配前沿智能化设备来提高车型智能化水平。比如理想L8、L9、小鹏P7i等车型。但如果单车盈利能力水平有限,无法维持基于算法平台的高研发投入,难掌握核心技术将是一大困境。

未来,在智能驾驶上拥有差异化优势,是车企决胜的关键,比亚迪、广汽等车企宁愿自研和单独采购多家芯片供应商产品,也不愿将整套方案交给独家Tier1。智能化时代,车企试图掌握更多智能化软硬件系统核心环节。

2)硬件企业。

自动驾驶从L2到L3级跨越,对芯片算力的需求是非线性的,要求非常高。算力需要从24Tops跨越到300Tops,提升至少12.5倍。

在汽车行业内,尤其是智能驾驶赛道内,已经出现了一个趋势:做系统、应用软件的企业盈利有限,核心零部件厂商创造增量价值更大,特别是芯片企业。最终是参与核心硬件环节的企业逐步掌握话语权、占据价值增量,产业垂直一体化发展。

全球第一梯队芯片厂商有英特尔、英伟达、高通等。以英伟达为例,英伟达Orin的硬件软件架构,包括新一代的GPU、CPU、深度学习加速器,借助芯片优势,开展了产业链纵向一体化拓展、横向一体化合作。

纵向上,英伟达绑定了更多车企(比如大众、小鹏、比亚迪、福特等车企采购),绑定软件系统企业(比如Aurora、Momenta),拥有自己的NVIDIA DRIVE自动驾驶服务,为更多自动驾驶运营商提供底层AI算力支撑(比如滴滴自动驾驶AI处理的一部分、为小马智行、Cruise提供服务)。

横向上,英伟达凭借芯片、算力算法优势,也可以改变传统Tier1供应商、制造业企业的智能化布局,帮助他们在智能驾驶领域拓展,比如2023年,富士康采用NVIDIA DRIVE Hyperion打造电动汽车。

凭借硬件优势,英伟达从图形芯片龙头逐渐成为全球自动驾驶头部企业。构建了强大的生态,和车企、软件、自动驾驶服务商、Tier1、制造业众多的企业合作。2022年英伟达汽车业务营收达到9.03亿美元,同比增长60%。

中国企业务必也要突破芯片技术卡脖子、利用自身优势扩大产业链切入优势。比如百度昆仑芯AI芯片、华为昇腾、黑芝麻、地平线征程5等自动驾驶芯片,正在打破英伟达等海外厂商的垄断,是国产芯片自主可控的代表。

3)软件企业。

智能驾驶时代,软件与服务在汽车中的价值占比不断上升,整车厂与传统硬件供应商之间的边界逐渐模糊;同时,互联网科技公司跨界参与汽车赛道,供应链格局发生转变——垂直供应、共同开发、跨界融合、集成塑造等新模式出现。催生出跨界的Tier0.5、Tier1.5供应商与服务商。供应链格局转变,跨界融合与共同开发,科技公司开发智能驾驶核心软件。

AI大模型、算法迭代,是自动驾驶进化的核心动力。引入更多驾驶数据,可以对自动驾驶的决策模型进行持续优化。在该领域,百度、华为从软件、系统角度切入,以跨界融合的方式做汽车智能化。

长期来看,科技企业也会向下游布局,如华为,与车企深度绑定,Huawei inside模式、问界智选模式。掌握了“车”、才掌握了智能驾驶的终端,才构成闭环。

4)自动驾驶运营商。

自驾运营商的优势在于,相对于行业来说能超前获得自动驾驶实际运营数据。

但当前短板也明显,很多运营公司能不能活到下一轮是个问题,行业也到了生死存亡时刻。

参与者多,L3、L4以上自动驾驶产业化空间还没有打开,盈利增长点有限。产业研发高,持续创收、创利、投入能力不足。比如美国自动驾驶卡车独角兽Embark倒闭、谷歌旗下自动驾驶企业Waymo估值大幅缩水,Argo AI、Aurora等企业问题频出。众多自动驾驶公司上市后股价下跌,面临裁员困境。

如果不具备底层的硬件、软硬件一体化能力,运营商的数据护城河也将被逐步削弱。智能驾驶技术成熟后,没有造车能力的运营商也需要绑定车企进行运维,否则车企将会在无人出行增值服务中掌握更多话语权,服务出行运营商地位被进一步削弱。