出品 | 虎嗅科技组

作者 | 丸都山

编辑 | 陈伊凡

头图 | 视觉中国

北京时间3月28日晚,中芯国际(688981.SH)发布2022年财报,营收、净利均创下历史新高。其中营收实现495.16亿元,同比增长39%;归母净利润121.33亿元,同比增长13%;扣非净利润97.64亿元,同比增长83.4%。

2022年,全球晶圆代工业经历了一次全面的“两级反转”。年初,终端市场需求萎靡让原本紧张的供需关系得到结构性缓解,在进入下半年后,各厂商着手于去库存的工作,导致晶圆代工行业整体增速开始放缓。

但在此背景下,中芯国际仍然取得了高于行业平均水平的增速。就目前已发布2022年财报数据的主要厂商来看,中芯国际的营收增长幅度仅低于台积电,高于联电(30.8%)、格芯(23%)、力积电(16%)等其他业内公司。

作为国内半导体产业的龙头企业,中芯国际的这份财报无疑给“国产替代”工作注入一针强心剂。不过,展望2023年的全球半导体产业,外部环境所带来的压力对于中芯国际来说依然严峻。

行业转向,如何逆势增长?

去年下半年,全球芯片行业迅速降温,但得益于近年来国内晶圆代工产能的扩张,以及业内头部公司在定价策略上的坚持,中芯国际在经营上出现了“量价齐升”的态势。

财报显示,2022年全年,中芯国际销售晶圆数量约当8英寸晶圆增至709.8万片,较去年的674.7万片同比增长5.2%。拆分到各个季度来看,中芯国际付运约当8英寸晶圆数量为184.02万片、188.65万片、179.77万片和157.41万片。期间产能利用率分别为100.4%(相较于设计产能)、97.1%、92.1%和79.5%。

这与行业走向基本保持一致。去年四季度由于终端厂商库存水位升高,行业内砍单事件屡次发生,晶圆厂的产能利用率也随之降低,包括力积电、联电在内的多家厂商在年底的产能利用率尚不足70%。

不过,在减产的同时,业内头部厂商们并没有选择下调流片价格的方式去换取市场,这让2022年芯片的价格得以在整体上保持高位。从财报来看,2022年中芯国际晶圆平均售价(销售晶圆收入除以总销售晶圆数量)达到6381元,较上年度平均售价同比增长约34%。

此外,中芯国际对于产品结构的提前调整,也让这家公司在面对下半年的行业收缩时能够相对平稳地度过。

与业内其他厂商相比,中芯国际最明显的优势在于旗下各成熟制程工艺十分完备,涵盖从28nm、55nm、65nm、150nm、180nm等节点,同时还具备14nm这样的先进制程。因此,可以根据市场反应及时调整出货。

在去年三季度的业绩交流会上,中芯国际联合首席执行官赵海军就曾表示过,从2021年下半年开始,中芯国际就逐步降低了智能手机业务和消费电子业务的产能分配,与之对应的是工业电网、自动化产能增长3成、物联网增长2成。

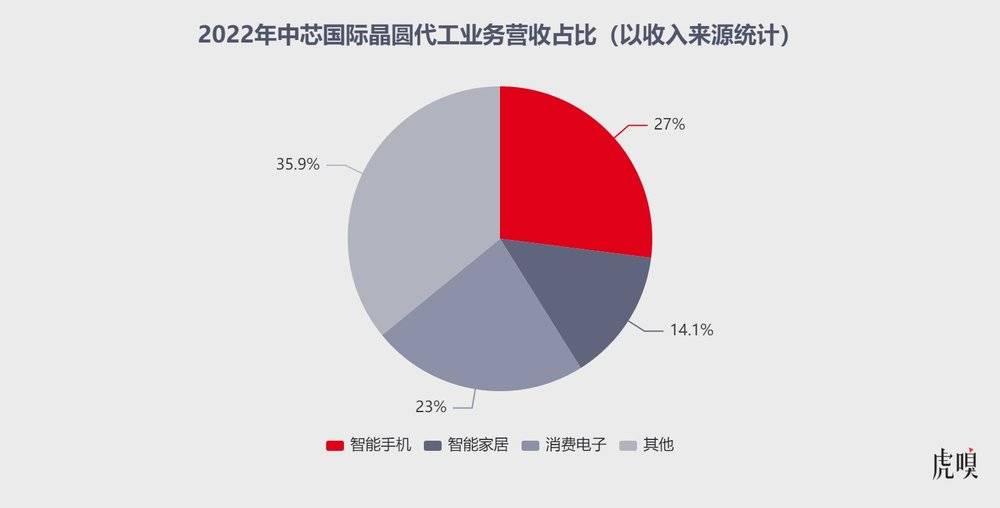

从全年来看,中芯国际来自智能手机的营收占比从上年度的32.2%下滑至27%,来自消费电子的营收占比从23.5%小幅下滑至23%,而智能家居营收占比从12.8%提升至14.1%,包括工业、自动化及车规半导体的其他营收占比则大幅提高。

数据来源:中芯国际

值得一提的是,从中芯国际2022年主要在研项目来看,这家芯片龙头厂商未来可能会重点发力汽车电子领域。财报显示,目前中芯国际在研项目中,包括40纳米嵌入式存储工艺汽车平台项目、4X纳米Nor Flash工艺平台项目、55纳米高压显示驱动汽车平台项目、0.13微米EEPROM汽车电子平台研发项目等,其主要应用场景都集中在车用领域。

不过,以中芯国际的体量而言,短时间内仍需要静待智能手机及消费电子市场的复苏。

赵海军曾在去年三季度的电话会议上指出,汽车电子在代工行业的订单占比不到10%,单一赛道无法带领行业的上行。“手机原来占代工行业的一半,如果这种大宗需求不起来,行业很难完全复苏。”

逆周期下,晶圆行业挑战严峻

根据Gartner的数据,2022年全球半导体销售额达6017亿美元,同比增长仅1.1%;全球智能手机和PC需求显现疲软,2022年出货量同比分别下降11%和16%。而就目前来看,终端市场仍未见触底反弹的迹象,各厂商对于芯片的需求也未见提升,今年晶圆代工业景气度仍不容乐观。

以智能手机行业为例,行业分析师郭明錤此前曾在调查报告中称,几乎所有安卓手机厂商,都面临着高库存的风险,部分厂商可能会在年中才能将库存水位恢复至正常水平。

假设终端厂商在经历上半年的库存消耗后,于二季度对库存水平做出修正,以通常需求传导至上游的3-6个月的滞后性来看,晶圆厂可能要在今年三、四季度才会对产能做出调整。

受此影响,许多厂商在年初就下调了全年的开支计划。1月份,台积电宣布今年的资本开支将从2022年的363亿美元下调至320亿美元-360亿美元,存储芯片厂商美光更是直接将资本开支削减30%。

另据国际半导体产业协会(SEMI)近日发布的全球晶圆厂预测报告,受芯片需求疲软、消费者和移动终端库存增加影响,2023年全球晶圆厂设备支出总额,预计将从2022年创历史新高的980亿美元下降22%至760亿美元。

不过,中芯国际方面在财报中表示,2023年公司资本开支将与2022年基本持平(约432.4亿元)。财报显示,2022年的资本开支主要用于产能扩产和新厂基建。截至2022年末,中芯国际在建工程为457.62亿元,较上年期末252.44亿元大幅增长81.3%。

从中芯国际在投资者互动平台上披露的信息来看,目前这家公司共有包括中芯深圳、中芯京城、中芯东方、中芯西青在内的4条12英寸新产线在建,满产后的合计产能将多达34万片。产能扩产速度大幅提高的同时,也意味着这家公司未来几年将承受较大的折旧压力。

比如去年1月破土动工的上海工厂,总投资达到88.7亿美元,以半导体行业内通常的七年折旧来算,待产线正式投入运营时,仅这一条产线每年就将给公司带来10亿美元的折旧与摊销的压力。

数据来源:中芯国际

不过,根据项目规划,中芯国际未来新建的晶圆厂将全部专注于28nm及以上的工艺制造。值得一提的是,28nm制程芯片能够涵盖除CPU、GPU外的几乎所有工业级芯片的应用场景,而更高端的14nm芯片也将有效解决目前国内在先进制程上的产能缺失问题,成为芯片国产化的重要推动力。