银行业危机很可能是经济形势恶化的第一个警告信号。

3月25日,Real Investment Advice 的分析师 Lance Roberts 在网站上写道,从历史上看,随着美联储收紧货币政策,银行业危机是问题出现的第一项证据。

上周,在包括硅谷银行在内的几家银行破产倒闭后,政府机构采取了行动。联邦存款保险公司FDIC、财政部和美联储发布了一项银行定期贷款计划BTFP,提供250亿美元贷款作为担保,以保护未投保的储户免受硅谷银行破产的影响。

随后,11家主要大型银行向第一共和国银行提供了300亿美元的无保险存款。Roberts 认为,如果没有美联储和财政部的保证,是不会出现这些存款的。

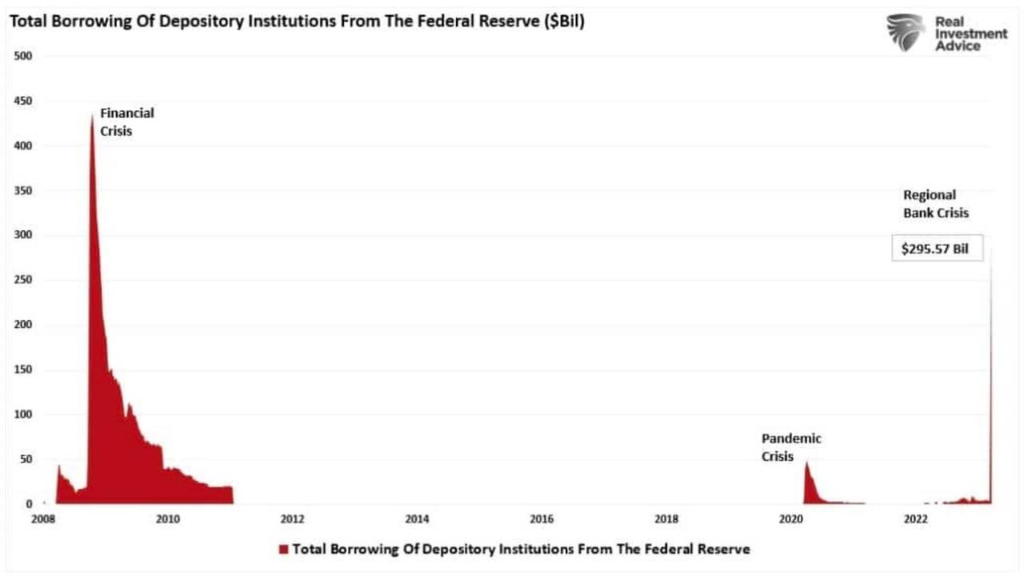

银行随后迅速利用了这一贷款计划,向美联储借贷的资金激增了1520亿美元,这是自金融危机以来一周内规模最大的借款。自上周以来,这一数字已飙升至近3000亿美元。

自那以后,瑞银在政府的撮合下收购了瑞士信贷,美联储重新开放了美元互换额度,为外国银行提供流动性。

3月19日,加拿大央行、英国央行、日本央行、欧洲央行、美联储和瑞士央行银行宣布了一项协调行动,通过长期美元流动性互换安排加强流动性供应。为了提高互换额度在提供美元资金方面的有效性,目前提供美元业务的央行已同意将7天到期操作的频率从每周增加到每天。这些日常操作从3月20日开始,将至少将持续到4月底。

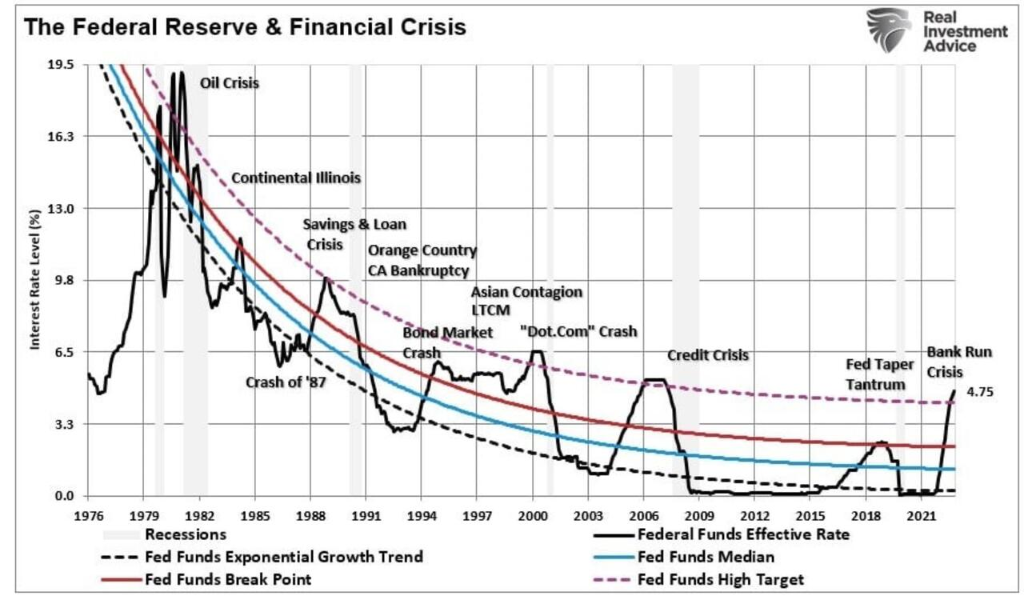

Roberts 表示,从历史上看,一旦美联储开放美元互换额度,进一步的货币宽松措施——从降息、“量化宽松”到其他流动性操作就会随之而来。当然,这通常是对银行危机、信贷相关事件、经济衰退的反应,或三者兼而有之。

Roberts 表示,尽管对货币紧缩政策逆转的下意识反应是购买风险资产,但投资者可能希望保持谨慎,因为经济衰退往往会在银行业危机之后出现。

银行业危机导致经济衰退

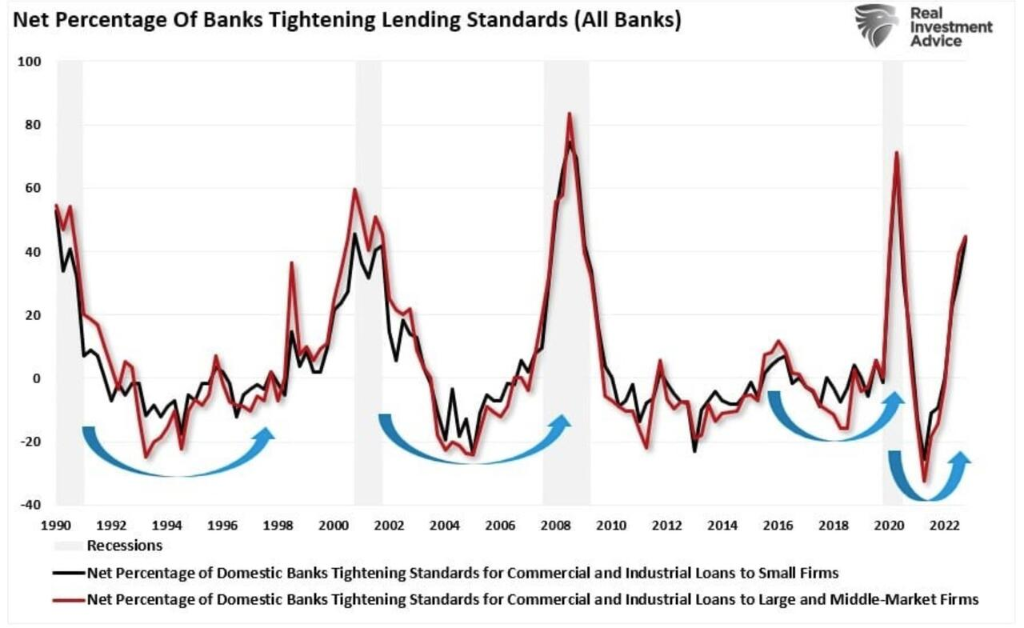

Roberts 指出,银行业危机的一个明显结果就是贷款标准的收紧。鉴于信贷是经济的命脉,无论是消费者信贷还是企业信贷,贷款标准的收紧都减少了经济流动。当银行收紧对各类企业的贷款标准时,流动性紧缩最终会导致经济衰退。许多企业依靠信用额度或其他措施来弥补生产产品或服务与获得收入之间的差距。

Roberts 认为,如果信用额度被取消,企业就必须裁员、削减开支,并采取其他必要的行动。随着消费者削减开支,经济拖累加剧,需求减少进一步影响到企业。这样的恶性循环将不断重复,直到经济陷入衰退。

他补充称,目前从抵押贷款、汽车贷款到消费信贷,所有形式的信贷都在出现流动性的紧缩。银行业危机很可能是经济形势恶化的第一个警告信号。

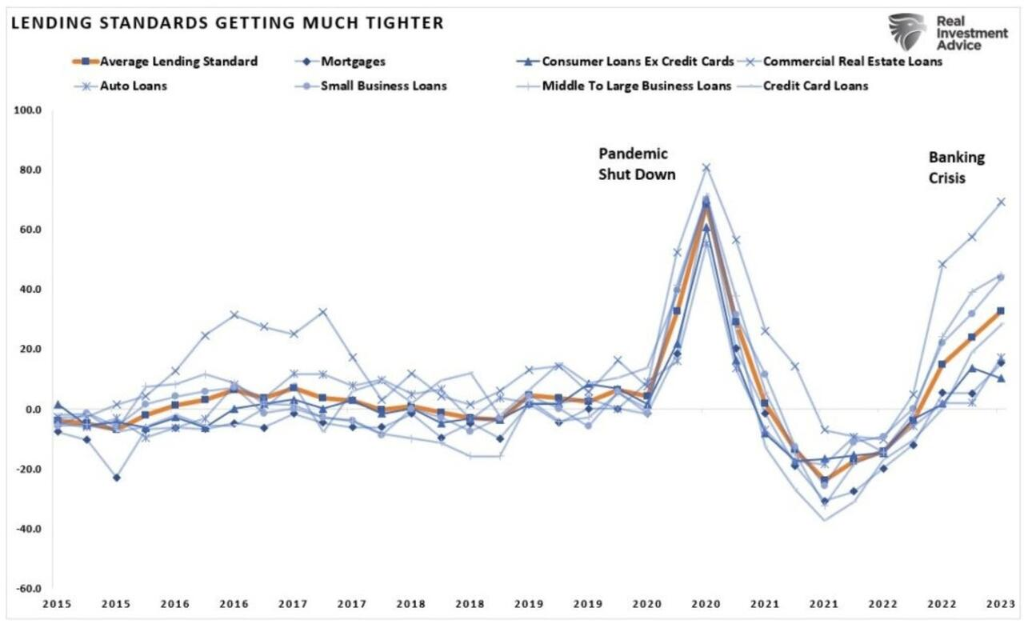

他还说,上一次贷款标准出现如此大幅度的紧缩还是在疫情导致的经济停滞期间。许多投资者希望,美联储转向放松货币政策以应对衰退风险,这将利好股市。但这些希望可能会落空,因为经济衰退最初会带来“重新定价风险”。

经济衰退带来重新定价风险

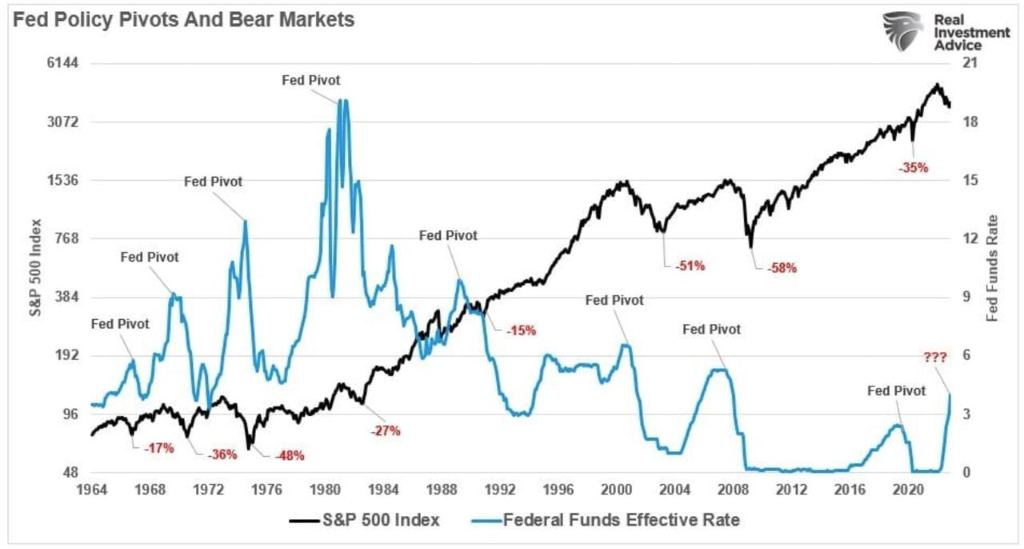

Roberts 继续表示,乐观的预期是,当美联储做出政策转向时,熊市将会结束。虽然这种预期没有错,但它可能不会像多头预期的那样迅速发生。当美联储在历史上开始降息时,这并不是股市熊市的结束,而是开始。

他指出,值得注意的是,大多数熊市都出现在美联储的政策转向之后。这是因为政策转向通常伴随着一种认知,即某些东西在经济上(即经济衰退)或金融上(即信用危机)出现了问题。当这种情况发生,美联储开始采取行动时,市场会为低迷的经济和更低的盈利增长率重新定价。

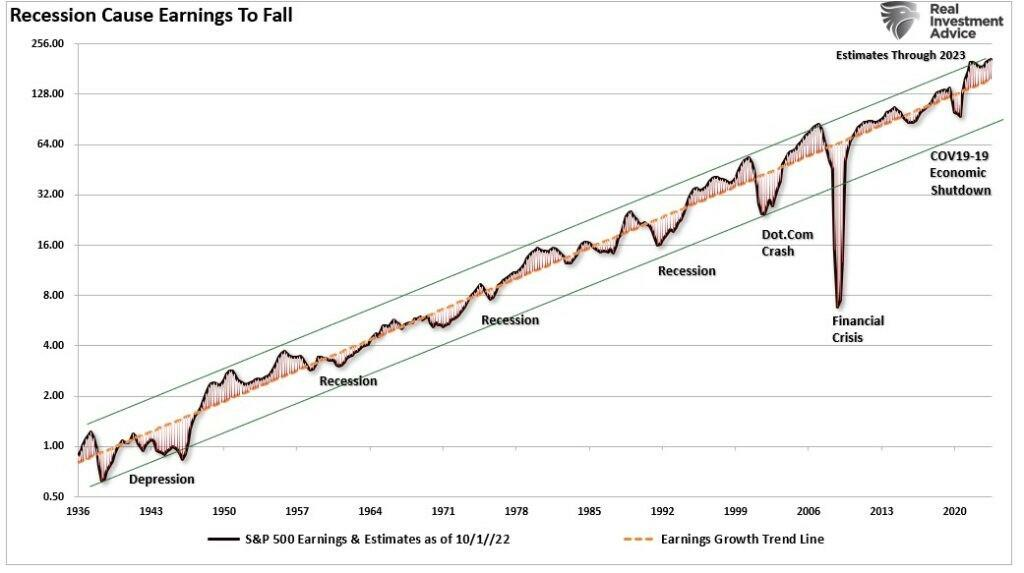

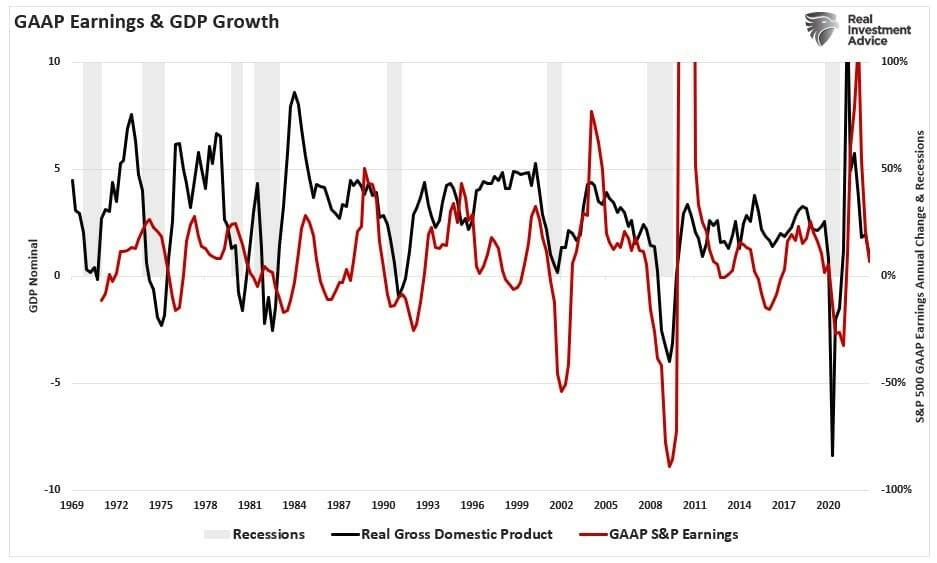

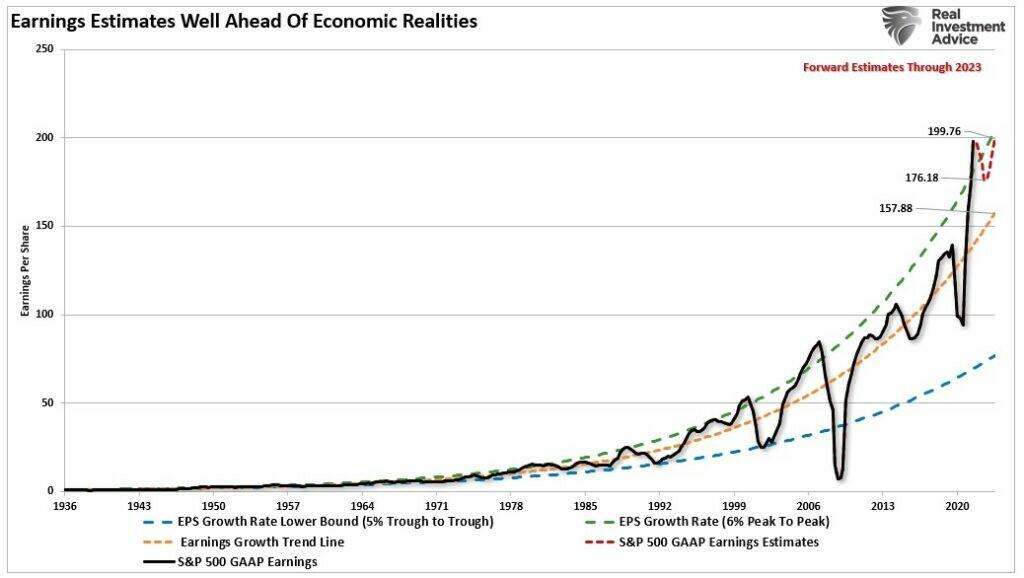

Real Investment Advice的数据显示,目前对盈利的远期估计仍远高于长期增长趋势,而在经济衰退或其他金融或经济事件期间,盈利通常会低于长期增长趋势。

Roberts 称,理解这一点的更好的方法是观察收益的长期指数增长趋势。从历史上看,从一个峰值收益周期到下一个峰值收益周期,收益大约增长大约6%。在经济衰退期间,高于长期指数增长趋势的偏差会得到修正。6%的峰值增长率来自于大约6%的年度经济增长率。可以得出结论,年度收益变化与经济增长高度相关。

他表示,鉴于收益是经济活动的函数,如果经济收缩,目前对年底的估计是不可持续的。因此在经济衰退环境下,这种偏离长期增长的趋势是不可持续的。

Roberts 指出,由于估值是对未来收益的假设,因此资产价格必须重新定价以应对盈利风险,尤其是在银行业危机期间。

Roberts 总结道,投资者面临着两件肯定的事情:一是美联储的加息引发了一场银行业危机,随着贷款收缩,这场危机将以衰退告终;二是这将迫使美联储最终降息并重启下一个“量化宽松”计划。因此,当美联储开启第一次降息,就是承认经济衰退和熊市的开始,而最后一次降息就是可以抄底买入的时机。