深燃(shenrancaijing)原创

作者 | 王敏

编辑 | 金玙璠

小米业绩警报,还未解除。3月24日,小米交出了有些低迷的2022年四季度及全年财报。

根据财报,四季度期间,小米营收660.47亿元,同比下滑22.8%;期间利润为31.42亿元,同比增长28.6%,经调整净利润为14.61亿元,同比下滑67.3%。自2022年一季度首次出现上市后营收下滑,小米已经连续四个季度营收同比下滑。

放眼2022年,小米更是营收、净利双下滑。营收同比下滑14.7%至2800亿元,年内利润同比下滑87%至25亿元,经调整净利润为85.18亿元,同比下滑61.4%。

值得注意的是,2022年,小米的期内利润受投资公允价值变动影响较大,2021年小米投资公允价值变动为收益81.32亿元,而2022年为亏损16.62亿元。小米利润大幅下滑,更是因为2022年手机大盘受到外部环境较大冲击,手机出货量同比大幅下滑。

2022年,是手机行业接近十年来的低谷,更是小米的“承压之年”。

财报会上,小米提到,过去一年,宏观经济环境下行、地缘政治复杂、疫情肆虐,对消费需求造成了巨大冲击,加之芯片供应从紧缺到过剩致使行业竞争加剧,小米也难逃行业寒冬影响。

进入2023年,手机行业翘首以盼“复苏”,但综合多位业内人士的预测来看,至少在2023年上半年,手机行业依然难言回暖。

面对复杂的外部环境,小米的2023年将调整经营策略,提出“规模与利润并重”。这是小米首次提出把利润放在重要位置,给外界的第一感觉是,低迷一年后,“小米着急赚钱了”。

小米将如何提升利润?从财报会的分享来看,经过了2022年的风云变幻后,与快速扩张追求规模化营收相比,小米更加追求精细化发展。而且,2023年以来,小米动作频频,用小米创始人雷军的话来说,小米“正迈入一系列变革的深水区”。

拐点未至,小米业绩连降一整年

在2022年Q4及全年表现都并不算亮眼的财报数据下,小米的每一个业务支柱都“难辞其咎”。

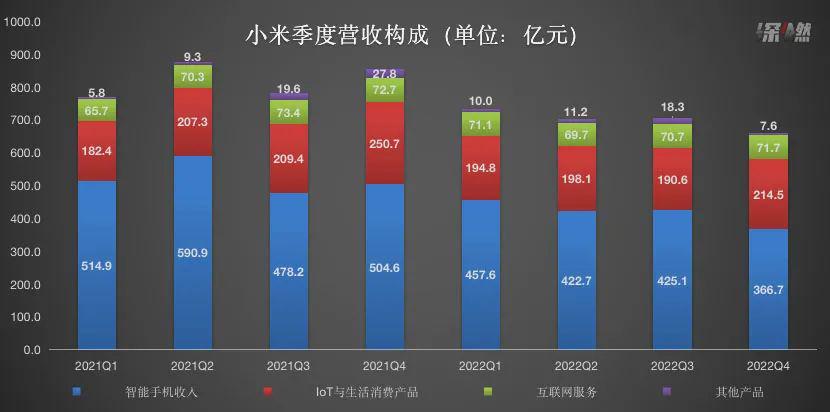

2022年四季度,小米三大支柱业务的营收全部处于下滑态势。下滑最多的,当属占据总营收一半还多的智能手机业务,同比下滑27.3%至366.72亿元。IoT与生活消费品业务四季度同比下滑14.4%至214.47亿元。互联网服务收入同比下滑1.4%至71.71亿元。

深燃制图

在毛利率方面,小米四季度为17.2%,和去年同期的17.1%基本持平。不过,四季度小米手机和互联网服务的毛利率都低于去年同期,其中,手机业务的毛利率为8.2%,而去年同期为10.1%,互联网服务的毛利率为71.5%,去年同期为76.1%。只有物联网与生活消费产品业务14.3%的毛利率,高于去年同期的13.0%。

放到2022年全年,这三大业务支柱中,同样还是智能手机业务下滑最严重,同比下滑19.9%至1672.17亿元,IoT与生活消费品业务的下滑次之,同比下滑6.1%至797.9亿元。不过,互联网服务收入总算出现一些亮点,同比增长0.4%达283.21亿元。

仔细看小米三大业务支柱的表现,整个2022年,手机业务拖累最大。

小米全球出货量的下滑,明显比行业大盘更严重。Canalys数据显示,2022年全球智能手机总出货量不足12亿部,全球年出货量下降12%。而根据财报,小米全球出货量从2021年的1.9亿部,到2022年同比下滑20.9%至1.5亿部。

过去一年,小米手机业务的毛利率也在下滑,由2021年的11.9%降至9.0%。财报指出,主要是由于增强了清理存货的力度,以及2022年美元升值和存货减值拨备增加。

此前,手机厂商的高库存一直为外界所诟病。对此,小米集团合伙人兼总裁卢伟冰回应称,2022年第四季度小米的库存金额大概504亿元,同比下滑了3.7%,环比也下降了4.8%,库存水位有所下降,其中海外渠道库存水位持续环比下降,清库存见成效。小米预计手机库存将在2023年回到更加健康的水位。

有分析师曾对深燃表示,预期到2023年二季度,手机厂商们的库存水位将会回归到健康水平。

面临的挑战严峻,但小米手机的高端化战略还在推进。财报指出,2022年ASP(手机平均销售单价)达1111.3元,为历史新高。2022年第四季度,小米在中国大陆地区高端智能手机出货量,在整体智能手机出货量中占比同比提升6.8%,中国大陆地区智能手机ASP同比增长超过14%。

至于其他两大业务支柱,也是有喜有忧。在IoT与生活消费品业务中,细分产品线有起有伏,比如智能电视以及部分IoT产品的销售额在减少,而智能大家电包括空调、冰箱等,收入同比增长了40%;平板出货量在国内也同比增长了160%。互联网收入则出现了微弱增长,涨幅0.4%,是因为电视增值服务、广告业务和游戏业务收入均有所增长。

占据半壁江山的境外市场,为小米分散了单一市场的风险,但也存有忧患。2022年,小米的境外市场收入为1378亿元,占总收入的49.2%,而2021年小米境外收入为1636亿元,占据营收的49.8%。受地缘政治以及区域环境的影响,小米的海外业务承压,2022年在印度、意大利接连被罚便是典型例子。

不过,小米对于向汽车赛道的进军,并未放缓,研发投入还在继续。财报披露,2022年全年,小米研发支出为160亿元,用于智能电动汽车等创新业务费用为31亿元,占比达19.3%。小米汽车业务研发团队规模约为2300人,小米汽车继续维持2024年上半年量产目标不变。

文渊智库创始人王超对深燃分析道,2022年全年,小米的营收、净利润双下滑,与手机市场所处的环境和周期有关,高端化依然谈不上成功,进而带来的结果就是小米业绩受宏观环境影响较大。进入2023年,至少在上半年,手机市场大盘的下滑依然还没有触底,小米的处境也难言乐观。

从求规模到要利润,小米急于赚钱

经过了2022年的低谷后,从财报来看,进入2023年,小米的大调整之一,就是将经营策略定为“规模与利润并重”。

对此,王超认为,与其它国内手机厂商相比,小米是典型的后起之秀,最令人印象深刻的是,对外承诺硬件综合净利率不会超过5%,似乎并不急着赚钱。但从今年的调整来看,为了赚钱,小米也急了。

毕竟,过去一年,小米利润同比大幅下滑。除了主营业务遇挫外,作为公司价值重估的关键,小米造车还背负着2024年上半年量产的目标,投入还在继续,需要小米主营业务的输血。

手机行业资深分析师李刚对深燃表示,提出“规模与利润并重”,其实也是小米主业更加求稳。

他指出,此前,小米为了占领市场往往是高举高打,以高性价比快速打开局面并占领一定市场份额,相应带来营收的增长,但现如今,受宏观环境等多种因素影响,在全球很多市场投入风险比较大,成本比较高,小米在扩张上变得谨慎。而且,小米一些手机元器件库存水位比较高,小米的“求利润”也是为了商业模式更加健康。

从财报会上卢伟冰的讲话中可以看到一些原因,他认为,未来宏观环境会逐渐好转,消费电子同样也将回暖,但仍然需要一定时间,因此,小米会针对利润目标进行精细化管理,更加注重风险管控,对未来保持谨慎乐观态度。

来源 / 视觉中国

这意味着,2023年小米将更注重盈利水平提升,而非单一规模指标。财报指出,小米将优化管理结构、提升运营效率、优化商业模式,进一步为尖端技术研发和发展新业务蓄力。进入2023年以,这些变化已经在落地。

在管理结构上,小米从创业团队向职业化管理团队转型。2023年开年第一件大事,雷军就宣布设立集团经营管理委员会和集团人力资源委员会,用来提升决策的质量和决策,同时兼顾业务快速反应和长期体系建设。

在手机大盘高速增长短期难再恢复的情况下,为了提升运营效率,手机主业策略也有所调整。首先,高端化策略还要继续,要以高端手机利润率高的特性,来提升手机业务整体的利润率。

其次,小米也不再执着于在全球部分市场追求市占率第一的位置。据报道,卢伟冰此前在投资者日活动上提到,小米2022年在印度市场遇到巨大挑战,四季度失去市场份额第一的位置。2023年是小米印度业务策略调整年,放弃寻求第一的位置,保证印度业务的存续性。

此外,线下门店渠道的提效还在继续。卢伟冰在财报会上表示,2022年是线下门店的提效年。2023年最主要的任务不是开门店,是对门店整合和调整,进一步提升运营效率。

当然,公司运营上,小米一直就在坚持降本增效,更加注重精细化运营。财报会指出,2022年第四季度,剔除智能电动汽车等创新业务费用的影响,公司整体的营业费用同比下降。

造车,小米能迎头赶上吗?

主业重心从抓规模到求利润调整时,小米造车的脚步也没有停下。结合财报和公开信息,小米汽车的目标是2024年上半年量产,并争取15-20年进入世界前五。

外界对于小米汽车一直充满了好奇,质疑最大的,就是小米造车的战略是否正确。

王超认为,从手机行业市场格局来看,当前头部几大选手基本稳定,但内部洗牌从未停止,在竞争激烈的情况,相较其它选手的全力以赴,小米要同时啃下手机和汽车两块硬骨头,从求规模到利润为重,压力很大,“如果难以承受巨大压力,恐怕到最后可能既得不到规模,也得不到利润”。

卢伟冰在财报会上也提到,对于新能源车的价格战有所预期,内部也在根据市场变化调整。

李刚指出,从国产五大厂商的布局来看,荣耀当前重心依然在于抢回市场份额,OPPO侧重造芯,vivo一直发展比较保守,华为更关注构建汽车生态。从自研造车的角度而言,在手机厂商中,小米至少有其领先优势。和造车选手对比,小米作为手机行业头部选手,品牌影响力和生态的优势是存在的,或将能够吸引一定用户。

不过,他也提到,小米要和车圈选手同台打擂时,其竞争力可能要打个问号。过去两年里,涌入造车赛道的选手早已不是少数。汽车行业瞬息万变,造车新势力起起伏伏,小米原本就是一个入场较晚的选手,能否和曾经在手机市场一样杀出一条生路还未可知。

来源 / 视觉中国

而在小米汽车真正问世之前,这些都只能是猜测。小米能否在目标时间内交付,才是当前最牵动人心的。

根据雷军此前对外释放的信号,小米汽车进展超预期,实现明年上半年量产的目标,不是个问题。从外部流出的信息也可以看出,在两年前从零开始,小米一直为了实现这个目标,紧追慢赶。

从最开始的首期投入100亿元开始,确认造车,到自建工厂、去年冬季路测、外观设计流出,预期价格在15万或20万起步,或搭载智能驾驶,小米汽车虽然官宣信息不多,但外界也一直试图拼凑其全貌。

除了自研,小米造车,还同时投资买技术、换时间,已经在汽车产业链上围绕动力电池、智能驾驶和汽车芯片等关键领域做了大量投资和布局。

归根结底,2023年小米造车已经进入了关键的冲刺阶段。雷军此前提到,2023年,他把一半的时间都花在了小米造车上,其余四分之一才放到手机、IOT业务和高端化等老业务上,四分之一是其他事务。

无论是主营业务要利润,还是靠造车重塑小米的估值体系,正如雷军此前内部信提到的,2023年小米处在新阶段的起跑线上,关键词是“稳健推进,蓄势待发”,要为未来5-10年的长期发展打基础,同时为未来2-3年的新一轮爆发做准备。

*题图来源于小米公司。