目前为止,流动性危机是美国小型银行面临的最大风险,但分析指出,随着商业房地产(CRE)违约风险上升,该领域现在是一个定时炸弹,威胁到整个小银行部门的偿付能力,有可能对小型银行产生毁灭性打击,原因是小型银行对该行业的风险敞口过大。

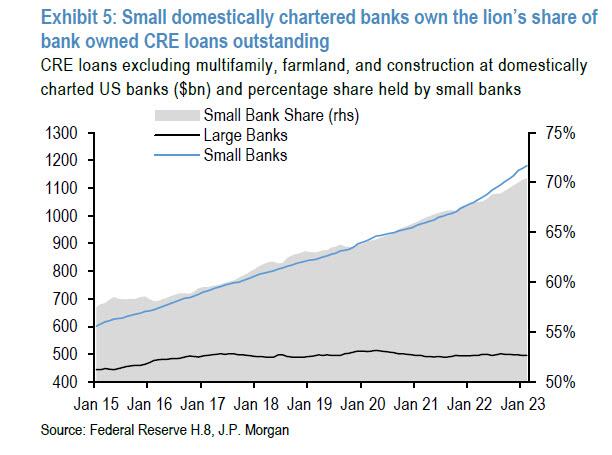

摩根大通计算出,根据美联储每周公布的美国银行业存贷款公告(H.8),相对于大银行,小银行在CRE贷款中占据了最大份额。截至2023年2月,小银行在不包括多户住宅、农田和建筑贷款在内的CRE贷款余额中占了惊人的70%份额。

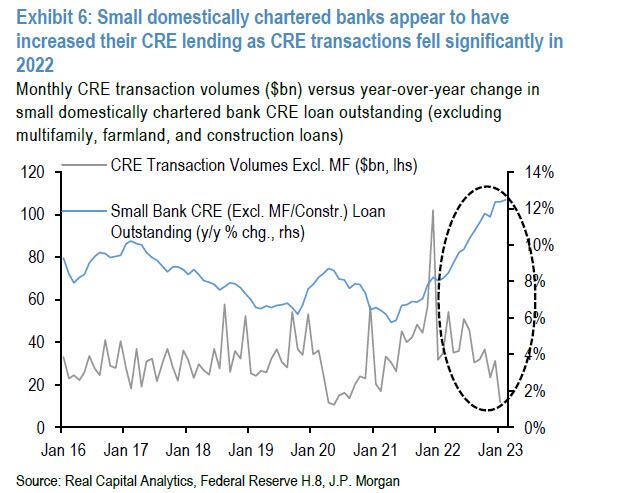

考虑到该时期CRE交易量的下降,这一份额尤其值得注意。

另一方面,商业房地产抵押贷款支持证券(CMBS)的发行在去年全年都跟随CRE的交易量下降而下降,一直处于低迷。这是一个问题,因为在CMBS发行速度放缓的情况下,CRE借款人的信贷可用性在今年已经受到挑战。

作为资产证券化产品的一种,CMBS是将商业地产抵押贷款汇聚到一个资产池中,以商业地产未来经营收入(如租金、物业费、商业管理费等)作为偿债本息来源,通过资产证券化过程,以债券形式向投资者发行的证券(未来经营收入也构成了投资者的本金和收益)。

CMBS的风险主要是违约风险,主要决定因素在于作为抵押资产的商业地产的运营情况,惨淡的运营情况及由此伴随的抵押资产估值的断崖式下跌是造成损失的原因。

瑞信分析师Tayo Okusanya在本周公布的研报中称,由于利率不断上升,新发放的商业地产贷款的估值可能会更低,同时这些贷款背后的商业地产抵押品可能已经贬值。该行还表示,CMBS拖欠率在2023年2月环比跃升18个基点,过去12个月中,多户住宅和办公室的拖欠率增幅最大。

本月初,作为世界知名的顶级投资公司,家底丰厚的黑石集团竟陷入5.6亿美元CMBS违约风波。同时,作为商业地产市场健康状况的晴雨表,黑石旗下710亿美元的房地产投资信托基金BREIT,从去年11月起就持续触发月度客户撤资上限,均突显欧美快速加息之下商业地产的尴尬处境。

有分析人士表示,这是黑石的流动性出了问题,集中赎回(挤兑)加剧了它的流动性压力,造成了债务违约,反过来又加剧了市场的恐慌。

分析指出,随着美国银行业危机蔓延,规模较小的银行可能会进一步退出,这将导致二级/三级CRE市场出现严重的信贷紧缩。关键问题是,谁还会在这些市场上放贷?

大型银行似乎不太可能以一种有意义的方式弥补市场的不足。机会主义的私人债务基金可能会参与进来,但融资成本可能会高得多,而且不太可能达到所需的规模。

对于美国那些寻求租房的人来说,有一些好消息,根据Zillow观察租金指数(ZORI)的最新数据,全国租金水平增长在2022年2月达到顶峰,此后同比继续减速。当然,这对房地产公司和CMBS证券持有人来说也是个坏消息,由于办公空间需求下降以及小型银行陷入危机贷款逐渐减少的双重打击,他们将看到大量违约。

摩根大通指出,硅谷银行以及其他地区性银行的倒闭,给地区性银行带来了一个放大镜,市场和监管机构正在揭开这些银行账目中固有的信贷风险水平,而它们的CRE贷款账目仍然是监管机构的一个主要担忧领域。