资产折旧 摊销纳税调整明细表有哪些说明

答:资产折旧、摊销情况及纳税调整明细表》填报说明:

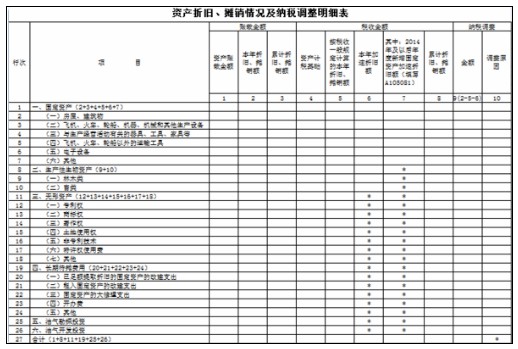

第1列“资产账载金额”:填报纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额。

2.第2列“本年折旧、摊销额”:填报纳税人会计核算的本年资产折旧、摊销额。 3.第3列“累计折旧、摊销额”:填报纳税人会计核算的历年累计资产折旧、摊销额。

4.第4列“资产计税基础”:填报纳税人按照税法规定据以计算折旧、摊销的资产原值(或历史成本)的金额。

5.第5列“按税收一般规定计算的本年折旧、摊销额”:填报纳税人按照税法一般规定计算的允许税前扣除的本年资产折旧、摊销额,不含加速折旧部分。 对于不征税收入形成的资产,其折旧、摊销额不得税前扣除。第5至8列税收金额应剔除不征税收入所形成资产的折旧、摊销额。

6.第6列“加速折旧额”:填报纳税人按照税法规定的加速折旧政策计算的折旧额。

7.第7列“其中:2014年及以后年度新增固定资产加速折旧额”:根据《固定资产加速折旧、扣除明细表》(A105081)填报,为表A105081相应固定资产类别的金额。

8.第8列“累计折旧、摊销额”:填报纳税人按照税法规定计算的历年累计资产折旧、摊销额。

9.第9列“金额”:填报若不填写第6列则第2-5列的余额,若填写第6列则第2-6列的余额。 10.第10列“调整原因”:根据差异原因进行填报,A、折旧年限,B、折旧方法,C、计提原值,对多种原因造成差异的,按实际原因可多项填报。

以上资产折旧 摊销纳税调整明细表全部内容,会计实务大全网小编已经给大家说完了,希望内容对你有帮助!如果你还有其他不明白的地方,欢迎咨询我们老会计答疑,我们将尽力为你解决问题!

以上内容便是关于资产折旧 摊销纳税调整明细表有哪些说明的会计实务处理,包括资产折旧 摊销纳税调整明细表有哪些说明中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。