政府补助收入会计和税务处理

与收益相关的政府补助的会计核算和应纳税所得额的计算

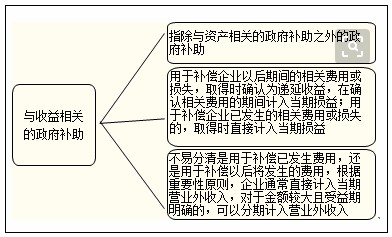

与收益相关的政府补助,用于补偿企业以后期间的相关费用或损失的,取得时确认为递延收益,在确认相关费用的期间计入当期损益(营业外收入);用于补偿企业已发生的相关费用或损失的,取得时直接计入当期损益(营业外收入).

例1:A企业仓库,20×8年实际国家储备粮油糖储备量1.2亿斤.根据国家有关规定,财政部门按照企业的实际储备量给予每斤0.001元的粮食保管费补贴,于每个季度初支付.20×8年1月10日,A企业收到财政拨付的补贴款.

A企业的账务处理如下:

(1)20×8年1月1日,A企业确认应收的财政补贴款:

借:其他应收款 120000

贷:递延收益 120000

(2)20×8年1月10日,A企业实际收到财政补贴款:

借:银行存款 120000

贷:其他应收款 120000

(3)20×8年1月,将补偿1月份保管费的补贴计入当期收益:

借:递延收益 10000

贷:营业外收入 10000

20×8年2月和3月的分录同上.

例2:C企业是客运公司,按照相关规定,公共广场部分不征税,该企业的适用土地使用税先征后退政策,经计算按实际缴纳先征后退70%.20×9年1月,该企业实际税额152万元.20×7年2月,该企业实际收到退还的土地使用税额106.4万元.

C企业实际收到返还的税额时,账务处理如下:

借:银行存款 1 064 000

贷:营业外收入 1 064 000

以上例子都是企业已经发生了费用支出,政府对发生的费用给予补偿,例1中,发生的保管费用已在营业费用扣除,企业计算利润总额已扣除;如果财政贴息,发生利息费用已计入财务费用,企业计算利润总额已扣除;例2中,企业支付土地使用税已在管理费用中列支,企业计算利润总额已扣除;税前扣除的确认一般应遵循税法规定确认原则,配比原则规定同一项支出,不得将未发生的费用进行扣除,企业发生的费用,得到政府的补偿,一笔支出,加上取得的收入,两项一加一减,差额计利润总额,无需再进行纳税调整.如果单纯地认定财政拨款作为不征税收入,从收入总额中扣除,违背了配比原则,从而也违背其他四项原则.

政府补助收入会计和税务处理上面介绍了两个例题供大家参考,更多相关资讯,敬请关注会计实务大全网的更新!

以上内容便是关于政府补助收入会计和税务处理的会计实务处理,包括政府补助收入会计和税务处理中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。