1. 燃油车“急了”,“绿牌”建议被取消

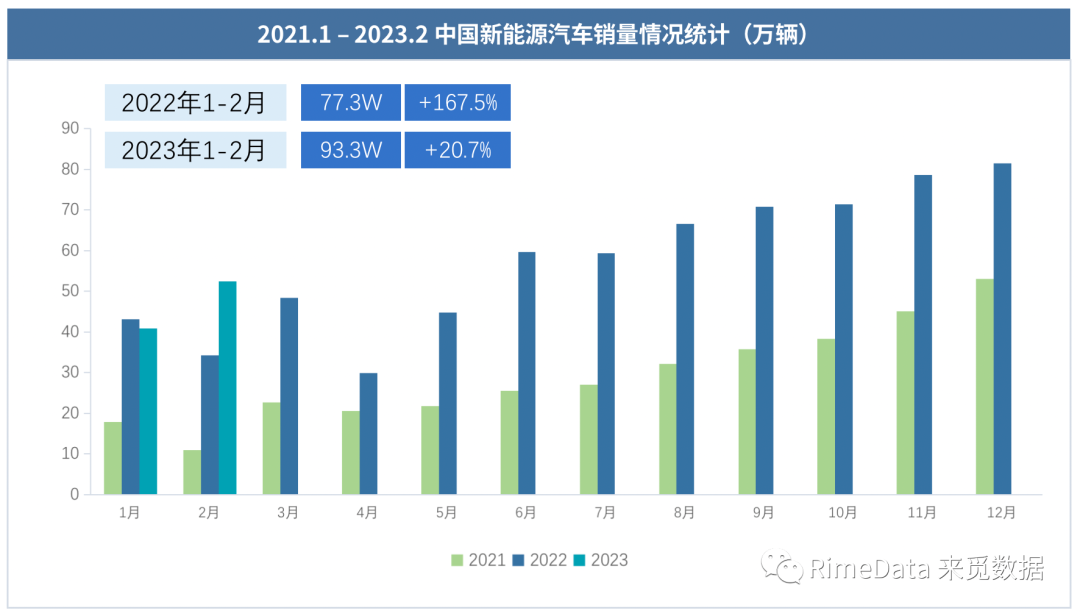

今年开局,汽车市场表现不佳,燃油车和新能源汽车继续两级分化的走向,根据中汽协数据,2023年1-2月,汽车累计销量362.5万辆,同比下降了15.2%,而其中新能源汽车销量93.3万辆,同比增长了20.8%,可见燃油车的市场继续被新能源汽车替代。

不过可以发现,新能源汽车销量增速整体也有所放缓,2022年同期新能源汽车销量同比增幅有167.5%,而今年已经下降到20%左右了。但插电式混动仍是明显增长点,前两月新能源汽车销量中,纯电动销量66.2万辆,同比增长仅8.4%,而插电式销量27万辆,同比增幅仍有68.7%。

资料来源:中汽协、来觅数据整理

除了销量下滑的困境,燃油车当下也比较“难受”,7月份“国六b”将正式实施,燃油车传闻目前有600万辆的新车库存压力,本身就有些慌,结果新能源汽车开年直接掀起价格战,让燃油车 “措不及防”但也只能接招,开启“价格内卷”;

据悉目前全国已有超过30个汽车品牌的燃油车参与到这场价格调整之中,但目前调整幅度并不算太大,二季度可能会进入降价的“狂飙模式”。燃油车可能真的“急了”,除了降价外,已有专家建议“取消绿牌”。据悉乘联会已经向国家有关部门提出了合并蓝牌、绿牌的建议,并且预计未来两年或将成为现实。

新能源汽车的快速发展,除了其本身技术进步之外,另一大驱动力主要来自免征购置税、新能源国补和绿牌支持等政策红利,而目前国补已经取消,购置税减免政策当下也只延期一年,也就是说,未来2-3年购置税优惠和绿牌政策很可能也会随之退出。

而在政策红利退去之后,市场竞争拉到同一水平,新能源汽车可能还需要克服自身一些短板和缺陷,进一步提升产品竞争力,才能“真刀真枪”的抢夺燃油车市场份额,也才能更有能力和底气参与国际竞争。

在这些短板中,首当其冲就是续航,“里程焦虑”是消费者的核心痛点,续航提升是新能源车技术突破的关键,这也是为何插电式混动增长依旧强劲的原因。

2. 固态电池上车解决里程焦虑和安全性顾虑

液态锂电池技术成熟且成本优势明显,现在以及未来几年依然是市场应用主力军,2022年我国动力电池累计装车量294.6GWh,同比增长90.7%。其中三元锂电池装车110.4GWh,占比37.5%;磷酸铁锂电池装车183.8GWh,占总产的62.4%,两者合计占比达99.9%。

但液态锂电池缺点也十分明显,磷酸铁锂电池能量密度低(150-210 Wh/kg),续航能力较差,且低温性能差,冬季亏电明显。三元锂电池能量密度也有天花板(350Wh/kg),并且安全性差,经不起剧烈冲击和针刺,目前多起新能源汽车起火事故,大多是三元锂电池的车型(当然磷酸铁锂也不算少)。

因此,液态锂电池发展前景有限,很难肩负起新能源汽车完全替代燃油车的使命,它只是新能源汽车前进之路上的一个中转站。

而固态电池恰好能弥补以上种种缺点,首先固态电池最大的优点在于能量密度高,全固态电池的能量密度则有望达到400Wh/kg~500Wh/kg,理论上成本更低,并且固态电池可以实现恒流快充,充满电只需十几分钟,能有效解决充电难充电慢的问题,毫无疑问,固态电池是新能源车打破续航里程焦虑的最优解。

比如据报道清陶能源固态电池能量密度能达到400Wh/kg,宁德时代的硫化物电池理论可达400Wh/kg,NASA的固态电池的能量密度达到500Wh/kg,小米最近宣布其固态电池技术能量密度能突破1000Wh/L(约为500Wh/kg)。

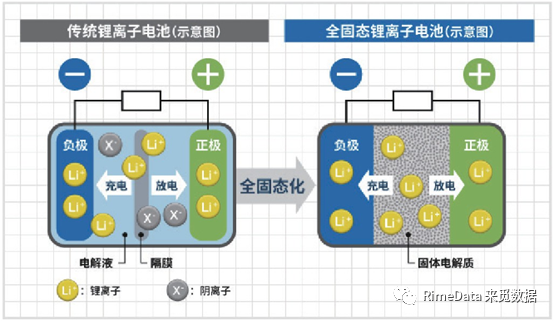

其次是在安全性方面优势明显,固态电池的电解质是固态的(主要是聚合物、硫化物和氧化物三种),不存在漏液、挥发等问题,且具备不易燃、耐高温、耐腐蚀等特性,因此能大幅度降低电池燃烧、爆炸的风险。

资料来源:《小型固态电池开启物联网新纪元》

另外固态电解质能解决液态电解质在充放电循环过程中产生固体电解质界面膜的问题和锂枝晶现象,因而能大大提升固态电池循环使用寿命,目前研发的预期寿命是万次以上,这个循环次数要远大于三元锂电池和磷酸铁锂电池。

但目前全固态电池尚有锂离子电导率低和界面阻抗大等技术难点有待突破,且相应的设备、工艺尚未定型,成本仍然比较高,因此全固态电池真正实现商业量产还能还需要5-10年,甚至更久。

不过在此过程中,半固态电池作为过渡方案,已经开始逐步上车,2023年是半固态电池上车元年,未来2-3年将是半固态电池商业化的转折点。目前,蔚来、赛力斯、长安深蓝、岚图等多家新能源车企已披露半固态电池装车进展,上车车型包括蔚来ET7、岚图追光、赛力斯-SERES-5等。

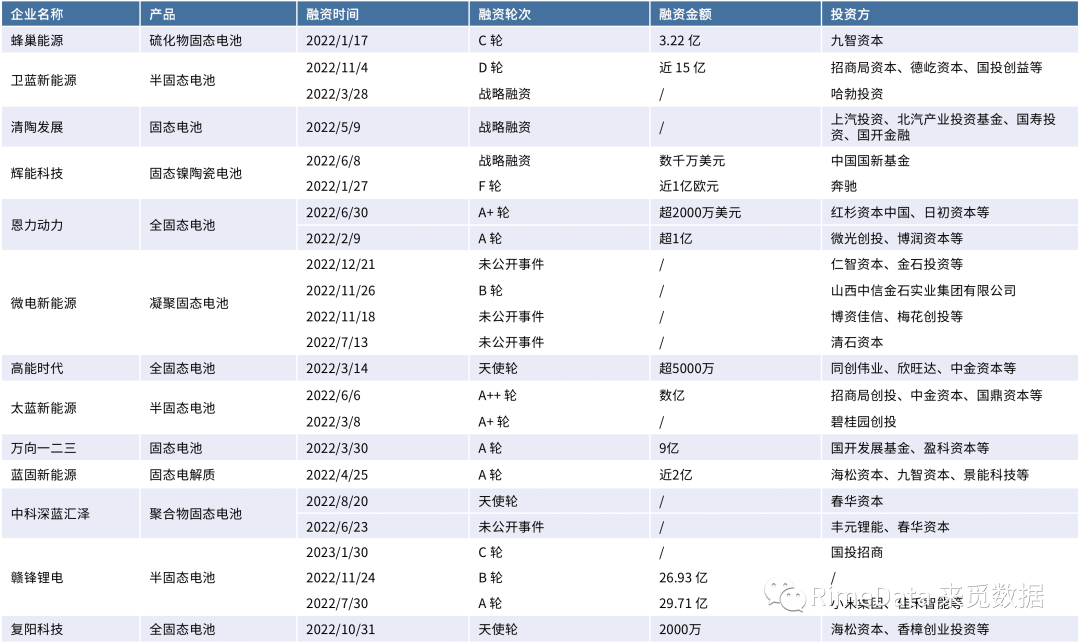

3.投融情况固态电池的技术发展离不开一级市场的大力支持,过去一年资本对于这一领域的关注度不可谓不高,据来觅数据统计,2022年国内有13家相关企业共获得22起融资,融资规模合计超97.88亿元。

其中,卫蓝新能源、辉能科技、恩力动力、微电新能源、太蓝新能源、中科深蓝汇泽、赣锋锂电等7家企业都在年内完成了多次融资。参与固态电池投资的机构中不乏头部机构,比如红杉资本中国、中金资本、同创伟业、招商局资本等,另外还能见到小米和华为等的身影。

资料来源:来觅数据

目前固态电池行业仍处在较早期发展阶段,因此从融资轮次来看,投融事件也主要集中在A轮及A轮以前,共有10起,占比接近五成,不过一些代表企业融资进程也已步入扩张期阶段,比如蜂巢能源3.22亿元的C轮融资、卫蓝新能源近15亿的D轮融资,以及台湾辉能科技近1亿欧元的F轮融资等。

固态电池取代液态锂电池的行业发展方向是确定的,未来市场空间也不难想象,EVTank之前预测,到2030年,全球固态电池的出货量或将达到276.8GWh,届时整体渗透率可能才仅接近10%。

而正如前文所述,现在固态电池距离量产和大面积使用仍有较长一段时间,机构此时入局或是加注这一领域似乎亦不算晚,固态电池也需要更多资金支持加快商业化进程。