源泉扣缴指定扣缴区别是什么?

源泉扣缴:

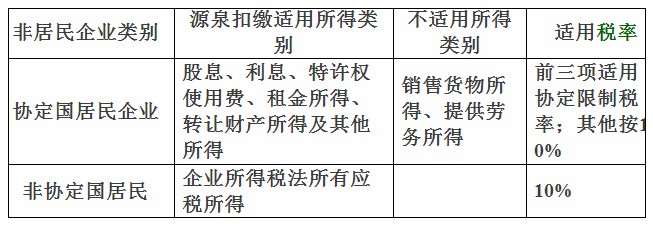

对于非居民企业所得税源泉扣缴,《企业所得税法》第三条第三款规定:非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

指定扣缴:

第一百零六条 企业所得税法第三十八条规定的可以指定扣缴义务人的情形,包括:

(一)预计工程作业或者提供劳务期限不足一个纳税年度,且有证据表明不履行纳税义务的;

(二)没有办理税务登记或者临时税务登记,且未委托中国境内的代理人履行纳税义务的;

(三)未按照规定期限办理企业所得税纳税申报或者预缴申报的。

上文针对源泉扣缴指定扣缴区别是什么这一问题做出了详细的解答,若有疑问,可点击窗口与答疑老师进行在线咨询!

以上内容便是关于源泉扣缴指定扣缴区别是什么?的会计实务处理,包括源泉扣缴指定扣缴区别是什么?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。