解析财政补助收入支出表与明细科目

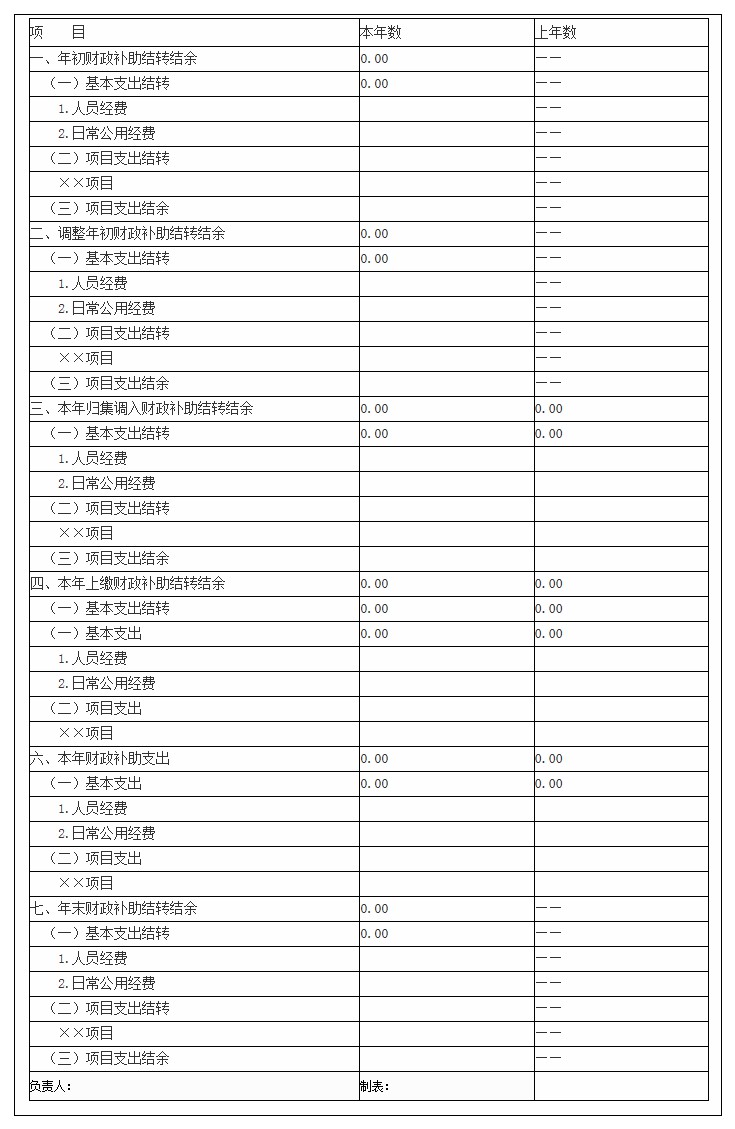

答:事业单位财政补助收入支出表是根据每笔涉及财政补助收入或支出的凭证来编制的。可以参考下图:

财政补助采用国库集中支付方式下拨时,在财政直接支付方式下,应在收到代理银行转来的《财政直接支付入账通知书》时,按照通知书中的直接支付入账金额确认财政补助收入;在财政授权支付方式下,应在收到代理银行转来的《授权支付到账通知书》时,按照通知书中的授权支付额度确认财政补助收入。

其他方式下拨的财政补助,应在实际取得补助时确认财政补助收入。

科学规范核算流程

财政直接支付方式下的核算。财政直接支付方式下,按照财政直接支付金额,借记“医疗业务成本”“财政项目补助支出”等科目,贷记本科目;对于为购建固定资产、无形资产或购买药品等库存物资而由财政直接支付的支出,还应借记“在建工程”“固定资产”“无形资产”“库存物资”等科目,贷记“待冲基金—— —待冲财政基金”科目。

年度终了,医院根据本年度财政直接支付预算指标数与当年财政直接支付实际支出数的差额,借记“财政应返还额度—— —财政直接支付”科目,贷记本科目。

财政授权支付方式下的核算。财政授权支付方式下,按照财政授权支付到账额度金额,借记“零余额账户用款额度”科目,贷记本科目。

本篇文章主要为您讲述了财政补助收入支出表与财政补助收入的明细科目,看完上述文章相信您应该收获了不少。那么,对于财政补助收入你是否还有什么疑问呢?您可以与我们的在线专家一起探讨,我们将会更加完善文章。

以上内容便是关于解析财政补助收入支出表与明细科目的会计实务处理,包括解析财政补助收入支出表与明细科目中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。