定增基金摊余成本怎么理解?

看很多人对定增基金的估值理解不清,贴一个定增估值的计算公式,取自定增基金合同.

估值日在证券交易所上市交易的同一股票的市价低于非公开发行股票的初始取得成本时,应采用在证券交易所上市交易的同一股票的市价作为估值日该非公开发行股票的市值;

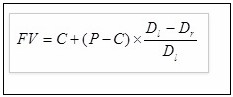

估值日在证券交易所上市交易的同一股票的市价高于非公开发行股票的初始取得成本时,应按下列公式确定估值日该非公开发行股票的价值:

其中:FV为估值日该非公开发行股票的价值;C为该非公开发行股票的初始取得成本(因权益业务导致市场价格除权时,应于除权日对其初始取得成本做相应调整);P为估值日在证券交易所上市交易的同一股票的市价;Dl为该非公开发行股票锁定期所含的交易天数;Dr为估值日剩余锁定期,即估值日至锁定期结束所含的交易天数(不含估值日当天).

上面小编为大家介绍这个内容的公式以及理解方法供大家参考,定增基金摊余成本怎么理解就先简单介绍到这,更多精彩内容,敬请关注会计实务大全网的更新!

以上内容便是关于定增基金摊余成本怎么理解?的会计实务处理,包括定增基金摊余成本怎么理解?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。