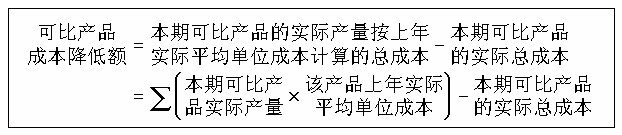

可比产品成本降低额

指本期可比产品的实际总成本比本期可比产品的实际产量按上年度实际平均单位成本计算的总成本的降低数.其计算公式为:

可比产品成本降低额与计划降低额的差异,主要由以下三个因素的变动形成:

(1)单位成本变动.假定产品品种结构不变,可比产品单位成本越低,成本降低额越大;反之就越小.

(2)产品产量变动.假定产品单位成本不变,可比产品产量越多,成本降低额越大;反之就越小.

(3)产品结构变动.在生产多种可比产品的情况下,成本降低率较大的产品在全部可比产品成本中所占比重越高,成本降低额越大;反之就越小.

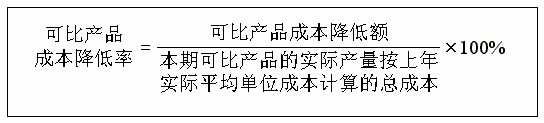

可比产品成本降低率是本期可比产品成本降低额与本期可比产品实际产量按上年实际平均单位成本计算的总成本的比率.其计算公式为:

可比产品成本降低额和可比产品成本降低率是用以考核分析可比产品成本降低情况及其原因的主要指标.

例题:某企业生产甲产品,属于可比产品,上年实际平均单位成本为200元,上年实际产量为1800件,本年实际产量为2000件,本年实际平均单位成本为196元,则本年甲产品可比产品成本降低额为( )元.

A、4000

B、8000

C、-4000

D、-8000

【参考答案】B

本题考核可比产品成本降低额的计算.可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本-本年累计实际总成本=2000×200-2000×196=8000(元).

可比产品成本降低额是怎样的呢?上面小编为大家介绍了例题供大家参考理解,希望能帮助到大家,更多精彩内容,敬请关注会计实务大全网的更新!

以上内容便是关于可比产品成本降低额的会计实务处理,包括可比产品成本降低额中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。