烟叶税所属税种与计算

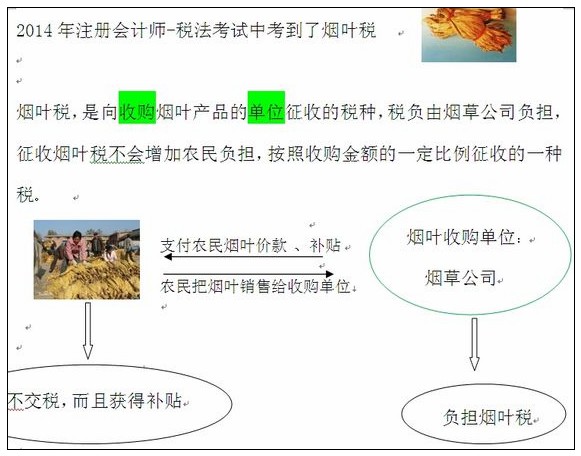

烟叶税是向收购烟叶产品的单位征收的税种,税负由烟草公司负担,征收烟叶税不会增加农民负担,按照收购金额的一定比例征收的一种税.属工商税种.

烟叶税税率、计税依据及应纳税额计算

1.税率:烟叶税实行比例税率,税率为20%

2.计税依据:烟叶税的计税依据是纳税人收购烟叶的收购金额,具体包括纳税人支付给烟叶销售者的烟叶收购价款和价外补贴.价外补贴统一暂按烟叶收购价款的10% 计入收购金额.

收购金额的计算公式为:收购金额=收购价款×(1 +10%)

3.应纳税额的计算:

烟叶税应纳税额的计算公式为:

应纳税额=烟叶收购金额×税率=烟叶收购价款× (1 + 10%) ×税率

向收购烟叶产品的单位征收的税种就是烟草税,烟叶税所属税种与计算就先介绍到这,更多相关资讯,敬请关注会计实务大全网的更新!

以上内容便是关于烟叶税所属税种与计算的会计实务处理,包括烟叶税所属税种与计算中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。