“纠结与彷徨可能将开启B站的觉悟之路。

如果看B站(NASDAQ:BILI)每个季度发布的业绩新闻通稿,你会觉得公司去年在降本方面取得了很大的成就,每个季度的净亏损都有环比的下降,而且幅度还都不低;但从全年业绩来看,B站的扭亏成效,显然没有说的那么漂亮。

根据B站不久前公布的2022年年报,公司全年的净亏损达到75.1亿元,经调整后净亏损是67亿元,分别比上年同期扩大了10%和15%。由此,2022年成为了B站上市以来亏损规模最大的一年;同比扩大而非削减的亏损,也让他们成了2022年互联网中概股中少见的“异类”。

同时,衡量B站未来增长潜力的数据,也在这份财报中出现了不好的变数。2022第四季度,公司营收为61.4亿元,同比增长6%,增速创下近年来新低;公司的月活为3.26亿,环比出现下滑;月均付费用户2810万人,环比下滑……多项数据的变动情况表明,起码在收入和流量的这一端,B站已经触摸到了阶段性的天花板。

回归到公司价值判断上看,B站现在面临的一个非常突出的困境:投资人给B站的估值预期,以及公司过去给自己塑造的形象,仍是一个有着高增长潜力的互联网平台型企业;但他们面临的,却是一个流量与收入增长大幅放缓、遭遇瓶颈的现实。

想要弥合这种“预期差”,陈睿要么放弃B站的高增长预期和品牌定位,低调做人、高调做事;要么拿出一个亮眼的财报,让质疑的声音全都消失。但是,前者已经让B站尝到了不少甜头,放弃是不可能的;后者则考验的是公司的战略定力和执行能力,想要达成有着不小的难度。

站在当下这个时间节点,陈睿和B站都需要好好学习一下,怎么才能把存量的文章做好。

01好苗头有了,但只有一个

一年前的2021年报业绩会上,陈睿首次提出了2024年盈亏平衡的目标;今年,面对仍在扩大的亏损,陈睿在业绩会上喊出了诸如“2022年,整个互联网行业都在关注利润和现金流”、“2024年将达到盈亏平衡的目标”、“更关注有质量的DAU的增长以及DAU商业价值转换效率的提升”这样的口号。

坦白讲,在经历了三年疫情之后、一年的增收减亏之后,B站管理层还说出这样的话,多少是会让投资人有些困惑的:就以B站现在的能力,2022年一年都没做到的事情,凭什么让我相信2023年就能做到呢?很遗憾的是,在这次业绩发布会上,B站的高层对此没有令人信服的解释。

要知道,B站在2022年的总营收达到了219亿元,同比仅增加13.2%;其中,增值服务、广告和游戏分列收入的前三,也是占比最大的部分,合计约188.1亿元;电商及其他业务,全年仅有11亿元的收入,只能说是聊胜于无。

而2023年,B站预计全年营收将达到240至260亿元,同比增幅10%至19%,低于市场的预期,显示出B站对增长的信心并不旺盛。由于B站主要的成本包括给UP主的收入分成成本(91亿元)以及内容成本(89亿元),与内容相关的成本巨大,这又是B站的核心竞争力,大幅度削减会引起内容质量的动荡,不利于用户留存。

因此,想在2023年实现所谓的“有质量的增长”,B站就必须要把上述这几个业务板块的营收做得尽可能大,才能平抑这部分成本的增长。

但在通读了过去八个季度的B站财报之后,其实可以很明显地看到,在上述几个业务板块中,唯一能让B站在2023年具备翻身可能性的业务,只有广告。

首先需要排除大幅增长可能性的板块是电商及其他,毕竟这一板块就连B站自己的管理层都不看好。

在此次的业绩发布会中,公司高层就表示,2023年将专注削减低利润的业务,其中就包括部分电子商务业务。因此,预计2023年电商和其他业务收入同比将会降低25%-30%左右,但相应会提升毛利和毛利率。

而在其他三大业务“顶梁柱”中,先来看下游戏为什么不行。

首先要科普的一个概念是,在手游玩家圈内,B站有着“手游坟场”的称号。这个称号所指的意思,是B站发行运营的游戏,绝大部分活不长久。这个情况是否真实是存疑的,但有着这样的称号,B站自研或是运营的游戏,从出来就会在市场中遭遇不公平的待遇。

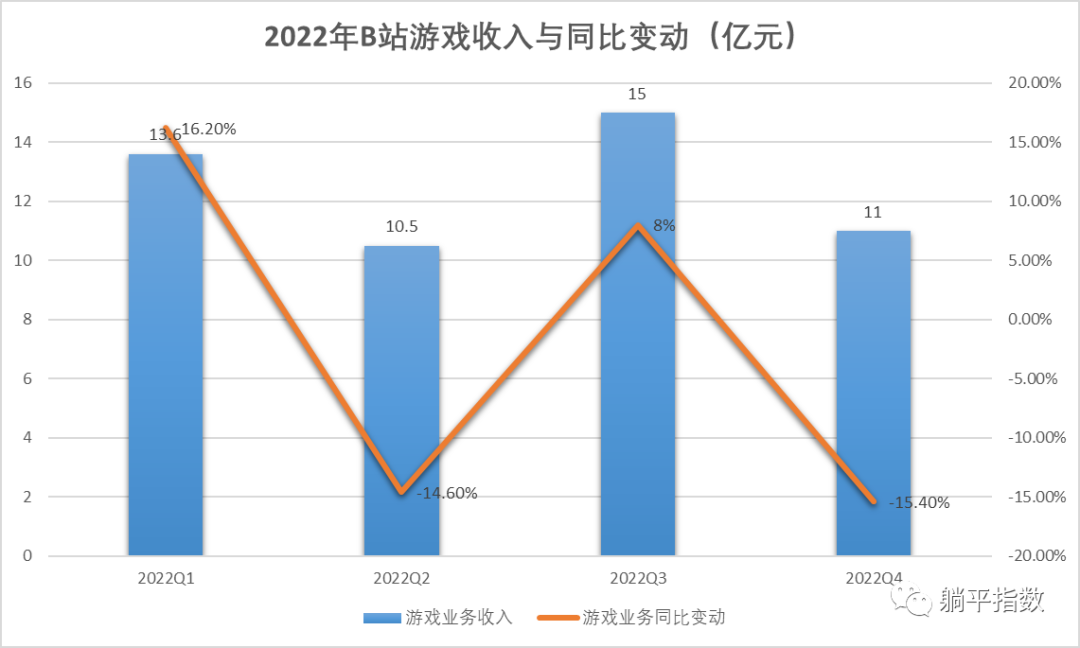

2022年,B站的游戏收入为50.2亿元,同比下降1.4%,是三大业务板块中唯一一个同比下降的业务板块。即便分季度来看,2022年各个季度游戏业务的表现波动很大,丝毫看不出什么增长的趋势和潜力。

(来源:B站各季度财报,躺平指数整理)

这其中,固然有着版号停发等外部因素的影响;但不能忽略的是,作为中国最大的二次元文化社区,又是中国最大的游戏视频社区,B站从上市之初游戏业务的收入占比超过83.4%,到现在整个板块的同比萎缩,6年下来在游戏板块没有什么进步。

更何况在2022年全年,B站自研游戏的收入占比仅为5%,约2.5亿元,其余47.7亿元均是代理游戏获得的收入。倒不是说代理就不好,而是在于代理和联运本质上都是看天吃饭的生意,不确定性过高,被上游游戏厂商拿走了命脉。

有鉴于此,去年11月,陈睿宣布直接管辖B站的游戏业务,把业务增长的命脉抓在自己手里。而在陈睿执掌四个月之后,在今年业绩会上宣布在上半年将有两款自研游戏上线。这两款自研游戏中的一个——《纳萨力克之王》,目前已经在B站和TapTap上开启预约。

从内容来看,这款游戏的IP源自日本大热轻小说和动画《OVERLORD》,值得一提的是,该动画上次引进国内还是2018年,自那之后再也没在国内互联网上掀起过热度。预约成绩来看,这款过气IP游戏仅排名TapTap新游预约榜的第19位,暂时看不到什么流行的迹象。

因此,从目前B站在游戏上展现的能力看,指望这块业务能在2023年支棱起来,希望极其渺茫。

说完游戏,再来看看为什么增值服务板块不行。

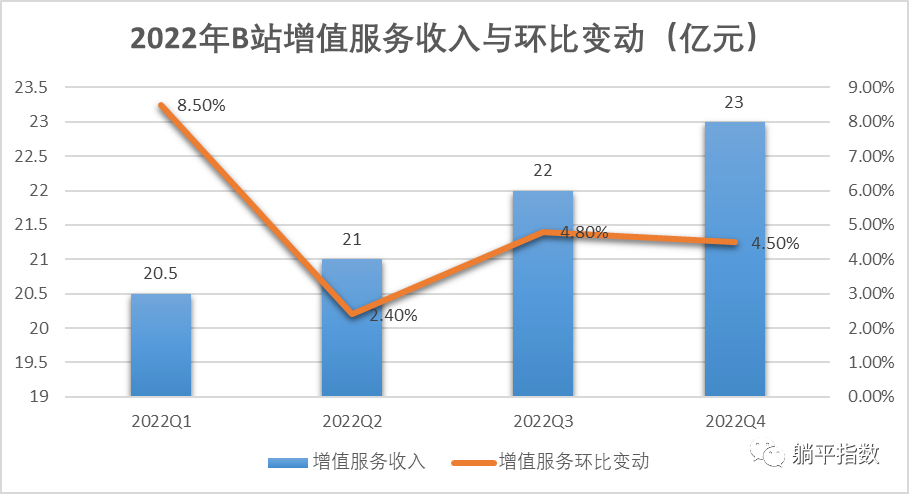

2022年,B站的增值服务收入为87.2亿元,同比增加25.6%,是B站全年增幅最大的业务板块;按季度来看,全年每一个季度该业务都实现了同比增长,也是B站唯一一个在2022年每个季度都保持一定同比增幅的业务板块。

但是,如果比较环比增速就可以发现,增值服务业务自2022年第一季度开始,几乎每个季度的环比增速都在收窄。这种境况同样不令人意外,因为B站的流量基本已经触及现阶段的天花板。

(来源:B站各季度财报,躺平指数整理)

2022年四季度,B站月活同比增长20%至3.26亿,但较三季度少了660万;月均付费用户2810万人,环比下滑了40万;日活达到了9280万,环比增加了50万,但日活和付费用户数字的反向变化,显示出B站流量转化付费的疲态。

要知道,2022第四季度B站独家上线了国内第一科幻IP——《三体》的改编动画,却最终收获了播放量和口碑双输的结果,远远没有达到它应有的预期;再加上影视动画引进审查逐步趋严,想要在流量和用户付费转化上继续扩张,B站恐怕要重走一遍爱奇艺们过去几年走过的老路。

而占据增值服务大头的直播收入,虽然已经初步摸索出了通过直播切片导流捧红主播的案例,但受限于B站整体流量见顶,未来能否保持高增速有很大的不确定性。

综上,B站能够寄托的、也是能够给投资人带来希望的,只剩广告收入了。而广告,就意味着要对存量用户进行深度挖掘。

02跟大厂抢肉吃

坦白说,当一家拥有三大业务支柱的企业,只能依靠其中之一来获得大幅增长的时候,就已经非常危险了。

而B站,正游走在这个危险的边缘之上。作为投资者来说,不能选择性无视这样的现实。

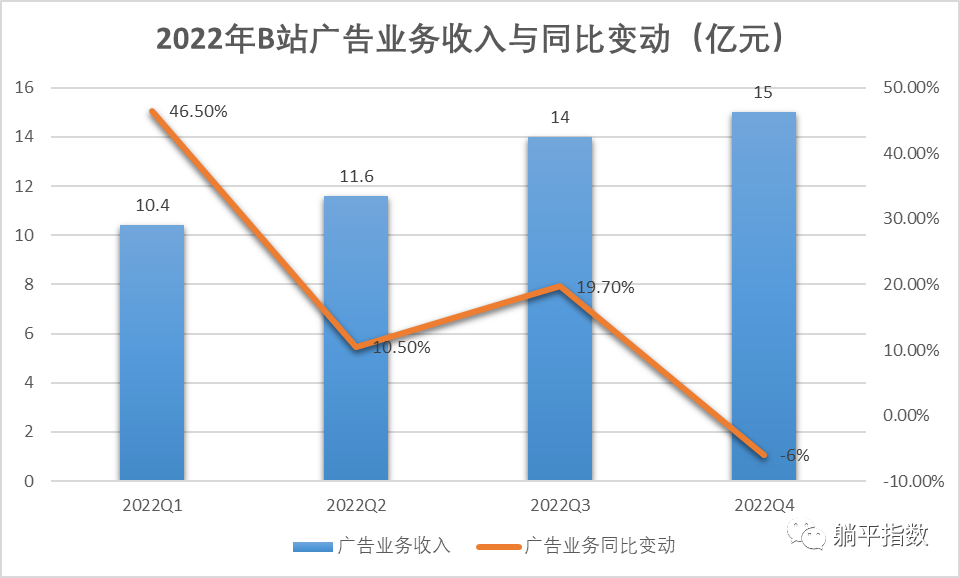

2022年全年,B站的广告收入有50.7亿元,同比增速为12.2%;分到每个季度来看,除了第四季度出现同比6%的下降之外,其余每个季度都有不同幅度地同比上升。尽管相比增值服务,广告业务的同比增速并不大,不过放到整个广告行业里看,这样的成绩是值得肯定的。

(来源:B站各季度财报,躺平指数整理)

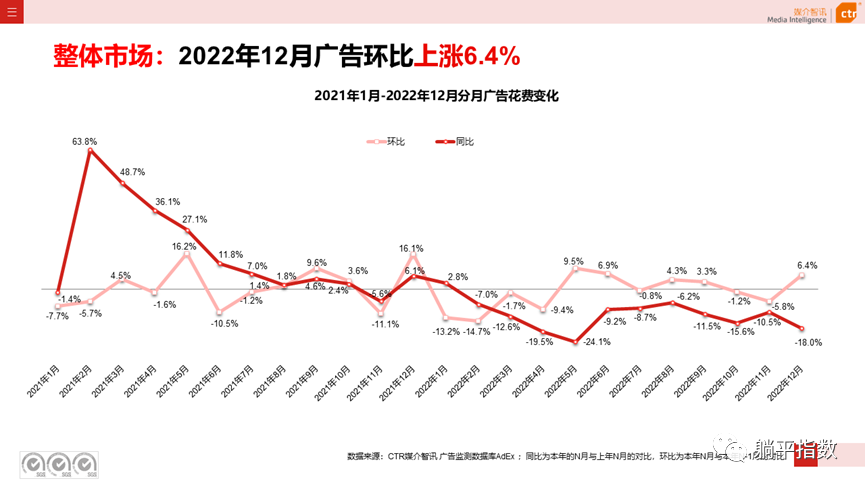

在中国,广告行业是一个存量竞争非常激烈的市场,根据CTR数据显示,2022年全年国内广告市场投放规模同比减少11.8%。分媒体来看,传统户外、报纸、影院视频广告收入明显下滑,电视、电梯、互联网广告虽有波动但表现强韧。分月份来看,开年以来市场持续下滑,环比降幅较明显,下半年整体市场有明显的回升迹象。

这样的波动幅度,也与今年前四个季度B站广告收入的变动大致相符:前两个季度相对低迷,后两个季度明显反弹。但这也恰恰反映出目前B站广告业务的一个尴尬现状:并没有明显超越行业大势的能力。

(来源:CTR)

在这种情况之下,B站需要证明自己,首先,就是对广告主的需求有着清晰的认知。

对此,在这次业绩发布会上,B站副董事长兼COO李旎是这样理解的:

广告行业的广告主们每年投入预算,其实最核心需要解决三个大类问题,第一类是发布新品,第二是品牌担心老去,要做品牌形象的持续渗透,最后是要实现持续影响用户心智,转化消费的效果。

不知道她是否刻意忽视,或是一时忘记,品牌知名度这个比上述三个“最核心”更加核心的广告投放需求,并没有被她提及。在中国,功成名就、家喻户晓,可以躺在过去建立的品牌资产上,不需要在品牌知名度上做文章的企业屈指可数,忽视或是忘记这么大的市场需求,是不明智的。

而放眼望去,摩拳擦掌指着广告主们2023年赏肉吃的公司是真的不少。在互联网大厂里,有即将发布文心一言,推动搜索引擎体验革命的百度;在B站的“同行”里,有种草广告的先锋小红书;在整个广告行业里,还有一众广告公司,特别是像分众传媒(SZ:002072)这样,在疫情期间业绩遭遇重创的室外媒体广告企业。

很明显,在跟这些竞争对手比较时,就从品牌知名度这个维度上讲,目前日活还没摸到1亿大关的B站并不具备优势。更何况,B站在广告上的发力时间较晚,与企业之间真正建立信任关系,想要在广告行业的“老资格”手中抢到份额,还需要相当长的一段时间。

所以,李旎的话可以从另外一个角度解读,三个“最核心”实际上,说的更多是B站三个最拿得出手的广告效果,背后就是B站对于其他竞争对手来说比较明显的优势:用户更年轻。

用户更年轻,对新品的接受度更高;用户更年轻,可以让老的品牌在新的人群里焕发活力;用户更年轻,消费的能力是在增长的,转化消费的效果自然更好。归根结底,B站说得再天花乱坠,也绕不开一个根本,用更年轻的流量,来换老品牌的钱。

但是,B站作为一个视频平台,年轻的流量聚集而来并非冲着B站本身,而是因为大量活跃且创作欲旺盛的UP主们。即便可以不管广告数量上升对于社区活跃本身带来的伤害,如何实现对UP主更好地“控制”,让广告主对UP主个人创作能力和用户池的投放兴趣,与B站本身进行更好的连接,这才是他们需要解决的问题。

这就是对存量UP主和流量的商业转化,能够做到,B站前景无限;做不到,一片黯淡。

可惜的是,无论是在财报里还是业绩发布会上,并没有对这一点做出很好的解释。但B站已经开始有了部分的动作,头部UP主、医学博士兔叭咯,在B站作用700多万粉丝,最近为几个品牌做的内容广告,都可以出现在B站PC及手机端的主页推送上。

这就是B站在商业化过程中的一个可能的价值点:广告的分发者。广告主可以冲着UP主的内容,直接跟后者进行合作;但要是想让全站的用户都能看得到,必须通过B站进行内容分发和推送。

当然,广告主也可以选择不跟UP主合作,直接把自制的广告推送在主页,或是嵌入在与抖音类似的Storymode里。只不过,这种形式的合作并不能够完全体现出B站的优势,自然也很难让B站在广告行业的竞争中获胜。

03结语

作为一个B站6级大会员用户,日均使用时长也接近一个小时,我对小破站更多的是爱,而不是厌。追寻商业化的B站没有错,所谓的商单多了对B站社区氛围会造成很大影响的观点,更是谬论。

但是,无论是对贴片广告慎之又慎也好,还是在业绩会上对如何做广告谈及不多也好,陈睿对于外界对B站商业化的指责,多多少少还是放在了心里,进而影响了B站作为一家公司,在商业上的决策和判断。

坦白说,成长至今,B站已经建立了非常高的竞争壁垒,用户虽说增长遇到瓶颈,想要流失也并不是一件很容易的事情,完全可以做一些稍微出格一点、激进一点的商业化举动,与用户在拉扯中达成最舒适的平衡。

哔哩哔哩 (゜-゜)つロ 干杯~

声明:本文仅用于学习和交流,不构成投资建议。

作者:躺姐|躺平指数