长期股权投资权益法会计分录与核算

长期股权投资使用权益法怎么做会计分录?

07年购入时,由于总发行量为10000股而乙购6000股占总发行量的60%而07年初乙公司净值为180万

则180万的60%为1080000 甲公以每股200元则6000股总价为1200000高于108000就安购价计入长期股权投资

借:长期股权投资 1200000

贷:银行存款 1200000

07年实现利润40万加之年初180万共计220万.则220万的60%为132万公司购习花120万则收益为132-120

=12万故:借:长期股权投资–损益调整120000

贷:投资收益 120000

收到股利时:借:银行存款120000

贷:长期股权投资 -损益调整 120000

08年亏损10万进借:投资收益 6000 (10000*6%=60000)

贷:长期权权投资–损益调整 60000

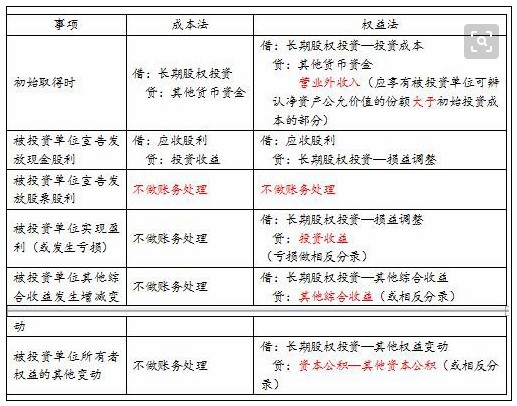

采用权益法核算长期股权投资的账务处理

(一)长期股权投资的取得

1.长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本:

借:长期股权投资–成本

贷:银行存款

2.长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的:

借:长期股权投资–成本

贷:银行存款

营业外收入(差额)

(二)持有长期股权投资期间被投资单位实现净利润或发生净亏损:

1.根据被投资单位实现的净利润计算应享有的份额,

借:长期股权投资–损益调整

贷:投资收益

2.被投资单位发生净亏损做相反的会计分录,但以本科目的账面价值减记至零为限:

借:投资收益

贷:长期股权投资–损益调整

说明:上述以本科目的账面价值减记至零为限的所指”本科目”是指”长期股权投资–对某单位投资”科目,该科目由”成本”、”损益调整”、”其他权益变动”三个明细科目组成.,账面价值减至为零即意味着”对某单位的投资”的这三个明细科目合计为零.

3.被投资单位以后宣告发放现金股利或利润时,企业计算应分得的部分:

借:应收股利

贷:长期股权投资–损益调整

【提示】收到被投资单位宣告发放的股票股利,不进行账务处理,但应在备查簿中登记

4.收到现金股利时:

借:银行存款

贷:应收股利

(三)持有长期股权投资期间被投资单位所有者权益的其他变动

在持股比例不变的情况下,被投资单位除净损益以外所有者权益的其他变动,企业按持股比例计算应享有的份额.

1.公允价值增加:

借:长期股权投资–其他权益变动

贷:资本公积–其他资本公积

2.公允价值下降:

借:资本公积–其他资本公积

贷:长期股权投资–其他权益变动

(四)长期股权投资的处置

借:银行存款(按实际收到的金额)

长期股权投资减值准备(按原已计提的减值准备)

贷:长期股权投资(按该长期股权投资的账面余额)

应收股利(按尚未领取的现金股利或利润)

按其差额,贷记或借记”投资收益”科目.

同时,还应结转原记入资本公积的相关金额:

借记或贷记”资本公积–其他资本公积”科目,

贷记或借记”投资收益”科目.

长期股权投资权益法会计分录与核算会计分录怎么做?上面小编介绍了例题,还有知识点供大家参考,希望能帮助大家!

以上内容便是关于长期股权投资权益法会计分录与核算的会计实务处理,包括长期股权投资权益法会计分录与核算中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。