本周A股正式进入“两会时间”,市场走势较平稳。而两会中一些重磅消息会对市场有一定的影响,需关注。

// 发改委十大关键表述 //

3月6日举行“权威部门话开局”系列主题新闻发布会,国家发改委副主任赵辰昕、李春临、杨荫凯出席介绍“着力推动高质量发展,为全面建设社会主义现代化国家开好局起好步”有关情况,关键表述一览:

1、GDP预期目标5%左右符合经济运行走势,符合经济发展规律;

2、我国经济在主要经济体中的表现非常突出,在多重不确定因素叠加冲击下,取得这样的成绩是非常不容易,值得倍加珍惜;

3、 阅读观察经济数据,要分析清楚这些数据的准确含义;

4、我们愿意以中国发展的新成绩为世界经济发展作出新的贡献,我们张开双臂欢迎各国搭乘中国发展的“快车”、“便车”;

5、展望全年,消费能够成为经济增长的主拉动力,更好发挥对经济增长的基础性作用,这是对今年消费形势的预判;

6、会同有关方面积极研究进一步扩大专项债券投向领域;

7、我们完全有基础、有条件、有能力、有信心端牢中国人自己的饭碗,加快构建更高层次、更高质量、更有效率、更可持续的国家粮食安全保障体系,为经济社会平稳健康发展提供有力支撑;

8、中国向来是实施高水平对外开放的“行动派”,我们将以更加开放包容的态度鼓励外资深耕中国市场;

9、我们今年目标任务是新增就业1200万人左右,比去年目标任务净增100万人,这个目标的制定我们是有充分信心的;

10、保持物价平稳运行的基础十分坚实,我们有信心、有能力实现今年全年CPI的预期目标。

// 积极财政政策加力 //

3月6日,十四届全国人大一次会议各代表团举行代表小组会议,审查《关于2022年中央和地方预算执行情况与2023年中央和地方预算草案的报告》(简称“预算报告”)。

根据新华社公开的预算报告摘要,2023年全国一般公共预算拟安排赤字为38800亿元,比2022年增加5100亿元。其中中央财政赤字31600亿元,通过发行国债弥补,比2022年增加5100亿元。地方财政赤字7200亿元,通过发行地方政府一般债券弥补,与2022年持平。

今年财政赤字比去年增加5100亿元,体现了积极财政政策加力。而通过预算报告不难发现,今年新增的5100亿元财政赤字,均由中央财政承担,地方财政赤字与去年相比并未增加,这与往年有所不同。

“今年新增赤字5100亿元,全部是中央赤字,通过国债发行弥补,这实际上就是中央更多地加杠杆、转移支付给地方以缓解地方压力和防范债务风险的体现。”粤开证券首席经济学家、研究院院长罗志恒说。

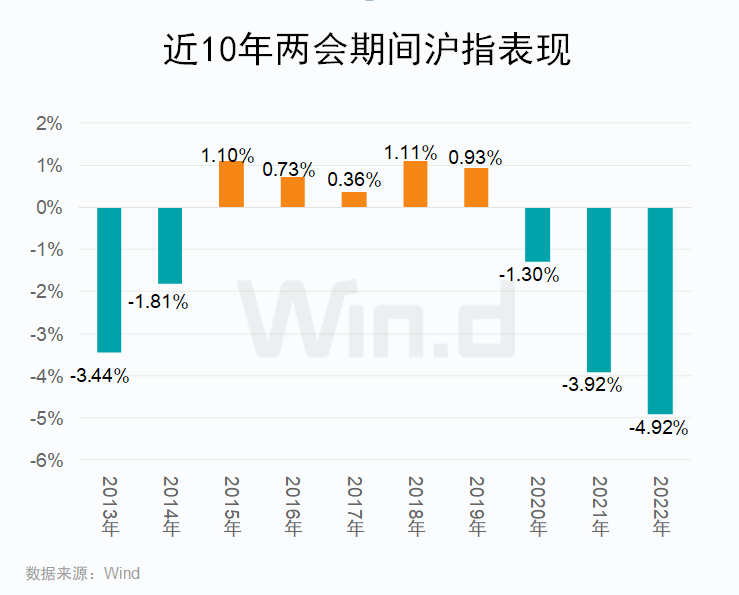

// 今年两会期间A股表现或不差 //

从近十年(2013年至2022年)历史数据上看,上证指数在两会期间涨跌概率各半,其中跌幅相对较大主要是最近3年,其主要受疫情影响,市场信心不足。如果剔除疫情因素,股指在两会期间大概率会以上涨为主,因此2023年两会期间,市场表现值得期待,上涨概率较大,而且即使回探调整幅度或也不大。

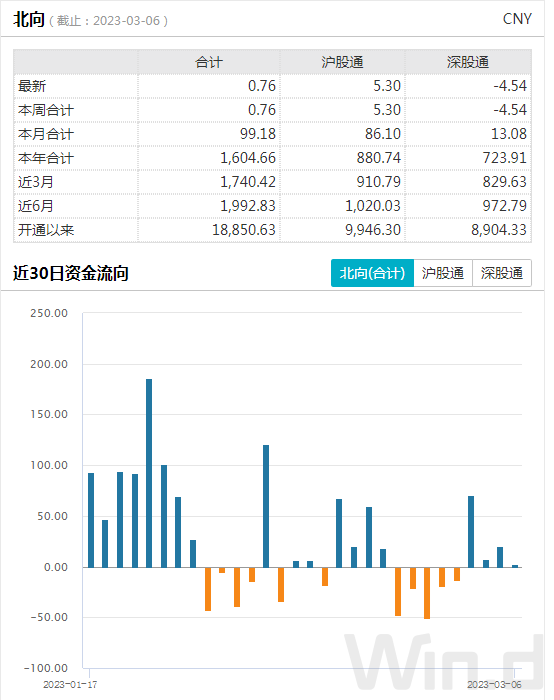

// 市场平稳,北向资金波动小 //

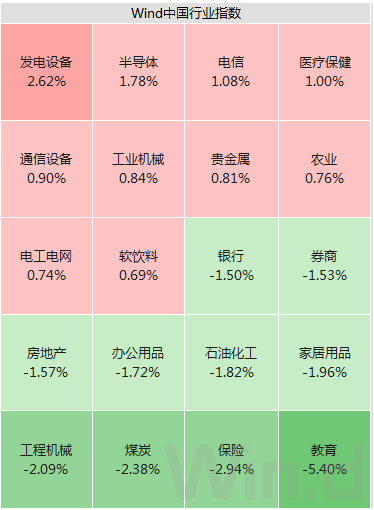

3月6日,本周一市场波动不大,沪深两市股指以微幅下跌0.19%和0.08%报收。Wind行业方面,涨幅靠前的主要是发电设备、半导体、电信和医疗,涨幅均超过1%,而跌幅较大为保险、煤炭、工程机械、银行、券商等一些蓝筹股。

个股涨少跌多,但差距也很小,接近1:1。北向资金全天合计净流入为0.76亿,也创出今年以来净流入最少的一天,但维持了连续4个交易日的净买入,可见市场整体较平稳,各方面波动不大。

// 后期市场热点展望 //

对于今年两会上的新亮点,招商证券研究发展中心宏观经济高级分析师高明向认为,今年经济工作的重心就是扩大内需。此前,受到疫情冲击较大的餐饮、出行、旅游、会展、娱乐、住宿等领域将有较大反弹。同时,随着居民收入的增长,消费电子、汽车、家电家居、装修建材等领域的消费也会出现好转。2023年,预计消费将达到7.5%至8.0%增速。

另外,西部证券指出,可以重点关注国企改革、消费升级,数字经济等议题。同时,今年深化国企改革仍将是今年政策层面最值得关注的方向。

具体可关注的板块上,粤开证券认为,在经济复苏下的两会期间,建议关注:

1)两会召开窗口期有望受益的支持性行业,尤其是高端制造和硬科技领域,如数字经济、国防军工、新能源行业,重要抓手的扩内需促消费行业如新能源汽车、智能家电等行业;

2)经济复苏早周期行业中受益国企价值重估的低位股,如煤炭、钢铁、有色、机械等行业。

(Wind综合券商中国、第一财经)