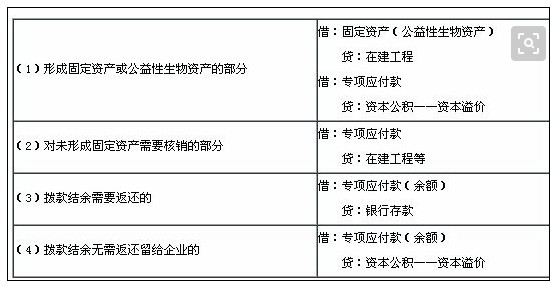

专项应付款支出会计处理

一、

收到补贴款

借:银行存款

贷:专项应付款(新会计准则计入营业外收入)

发生

借:专项应付款

固定资产(允许在专项款中支出的)

无形资产(应予以资本化的费用)

贷:应付工资

现金

银行存款等

项目完成

借:专项应付款(形成固定资产和无形资产的款项)

贷:资本公积

专项应付款属于负债类科目.

二、

借:应付职工薪酬-应付工资

贷:银行存款/现金

如果专项款按规定花完了,如果不需返回支出全部是费用性质的直接转营业外收入;如果有资本性支出,转递延收益,以后提折旧或累计摊销时,按折旧或摊销额由递延收益转营业外收入

第一种的业务处理

借:专项应付款

贷:营业外收入

第二种的业务处理

借:专项应付款

贷:递延收益

营业外收入

根据形成的资本项目比如固定资产或无形资产的折旧或摊销额由递延收益转营业外收入,这个结转比例是按专项应付款形成的假设是固定资产的金额占固定资产总额的比例结转

借:递延收益

贷:营业外收入

专项应付款支出会计处理怎么写?请看上文两种情况具体内容,更多精彩内容,敬请关注会计实务大全网的更新!

以上内容便是关于专项应付款支出会计处理的会计实务处理,包括专项应付款支出会计处理中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。