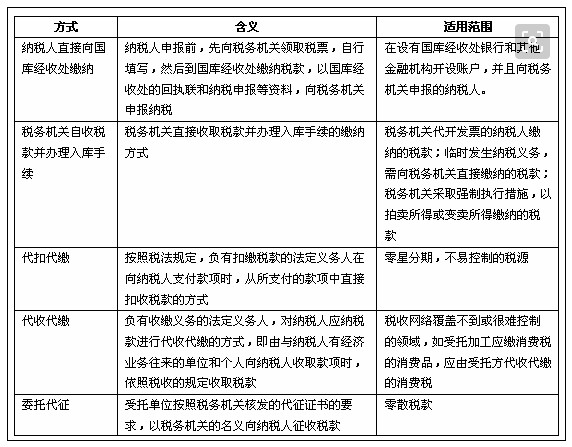

查定征收和查验征收的区别

1、查定征收是指对账务不全,但能控制其材料、产量或进销货物的纳税单位或个人,由税务机关依据正常条件下的生产能力对其生产的应税产品查定产量、销售额并据以征收税款的征收方式.这种征收方式适用生产经营规模较小、产品零星、税源分散、会计账册不健全,但能控制原材料或进销货的小型厂矿和作坊.

2、查验征收是指税务机关对纳税人的应税商品、产品,通过查验数量,按市场一般销售单价计算其销售收入,并据以计算应纳税款的征收方式.这种征收方式适用于纳税人财务制度不健全,生产经营不同定,零星分散、流动性大的税源

查账征收,查定征收,查验征收属于税务机关针对纳税人的不同情况采取的征收方式,具体的:

(1)查账征收,适合财务核算制度比较健全,能够如实核算,正确计算应纳税款的纳税人.

(2)查定征收是税务机关通过按期查定纳税人的实物量而确定其应纳税额,进行分期征收税款的一种征收方式.

(3)查验征收是税务机关对某些难以进行源泉控制的征收对象,通过查验证、照和实物,据以征税而采取的一种征收方式.这种征收方式适用于经营:品种比较单一、经营地点、时间和商品来源不固定的纳税人.

查定征收和查验征收的区别上面小编针对查定征收和查验征收介绍了两点,具体内容请看上文,更多相关资讯,敬请关注会计实务大全网的更新!

以上内容便是关于查定征收和查验征收的区别的会计实务处理,包括查定征收和查验征收的区别中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。