作者:小戎,编辑:赵元

从2007年将名下所有股份转让给女儿杨惠妍,到2023年3月1日正式辞任碧桂园集团董事会主席,杨国强用15年的时间,将二女儿杨惠妍扶上了碧桂园的当家人之位。

有不少地产界人士称:尘埃落地。

从2007年接手父亲的股权,成为中国第一女首富开始,杨惠妍在公众眼中以低调、神秘著称。在碧桂园内部,也是如此。

长期以来,杨惠妍在碧桂园内部负责非地产业务的探索,这在曾经依靠高周转疯狂冲击的碧桂园企业内部,也几乎没有什么存在感。

但15年来,杨惠妍每一次揭开一点自己的神秘面纱,走到公众面前,都暗藏着两重隐喻:

第一,她的存在,是碧桂园发展的另一条路线,这条路线,注定与父亲杨国强时期大不相同。

第二,在碧桂园内部,杨国强在把杨惠妍扶上联席主席的那一刻起,就意味着杨国强认可杨惠妍在新业务方面探索的成绩,并将其作为碧桂园未来的主导路线。

对杨惠妍来说,第一个悬念是碧桂园能否在2023年,守住已经蝉联七年的销售冠军宝座。2023年开年以来,碧桂园已经被保利、万科挤到了行业第三的位置上。

更大的悬念是,是否要将自己过去多年一直在深挖的教育、机器人等新业务,推动成为碧桂园的新引擎。

这不仅影响着杨惠妍接班后的风格判断,也将决定在房企试错机会越来越少的当下,实现轻装上阵的碧桂园,靠什么走出拐点。

一、低调的杨惠妍

猜猜哪个是杨惠妍,这曾经是困扰很多网友甚至主流媒体图片编辑的难题。

杨惠妍的出现,实在是有些突然。2007年,26岁的她突然空降在福布斯中国富豪榜上,成为亚洲女首富,身家为510亿元。

有美国媒体表示,当时的这个财富值,已经超过苹果创始人史蒂夫·乔布斯和美国传媒大亨鲁伯特·默多克。

这得益于当年杨国强早早地宣布了自己的接班问题。2007年4月,碧桂园上市前夕,杨国强宣布将价值数百亿的股权全部交给二女儿杨惠妍,并且在上市招股书中写入了家族传承计划:“将股权转让给女儿杨惠妍,是希望训练她成为碧桂园继承人。”

随后碧桂园发布公告,杨惠妍并非父亲的代言人,而是公司权益的最终实益拥有人,可全权决定如何管理个人资产。她于公司的权益,并不涉及她须对杨氏家族任何成员或其他个别人士负责的信托或安排。

哪怕是此后杨惠妍的身家一直从500亿元飙升至2000亿元,关于她的图片在网上一路疯传,但是很长一段时间内,也没有人见过她的真实面目。

2017年,由时任碧桂园首席财务官吴建斌创作出版的《我在碧桂园的1000天》里曾提到,目前网络上关于杨惠妍的众多照片中,仅有一张是她本人。

13岁就开始跟父亲旁听碧桂园董事会和高管会议的杨惠妍,给碧桂园高层的印象是“很沉稳,基本上不做声,只是在旁边观察父亲是如何处理事务的”。

早早被确立为接班人的杨惠妍,似乎也在有意避免被外人注意到。很多年以来,她唯一活跃的领域是公益慈善。

一个典型的细节是,2018年,杨惠妍向北京师范大学捐赠8000万元,设立“惠妍教育基金”,用以支持北师大惠妍国际教育学院的建设和发展,为北师大的教师以及对国际教育研究有突出贡献的学术工作者提供科研支持。

事后,在北京师范大学一方发布的新闻中,出现了北京师范大学党委书记程建平向杨惠妍颁发捐赠证书的画面。而碧桂园和相关合作方的新闻中,仅有一张所有与会嘉宾的合影,杨惠妍没有出现在特写画面之中。

哪怕在杨惠妍2019年出任碧桂园联合主席,碧桂园也逐步开始将杨惠妍的照片放入年报和官网之后,类似于在北京师范大学的那一场景,仍然很少在公众场合中见到。

这种低调,甚至让外界猜疑,杨惠妍是否还会接班。

尤其是在2010年以来,杨国强先后签下了莫斌、吴建斌、朱荣斌、林昭宪等一干职业经理人,其中朱荣斌在担任碧桂园联席总裁期间甚至拿到了2100万元的年薪。

很多人猜测,杨国强在女儿接班和职业经理人接班两条路之间,似乎有了新的想法。

如今,正式接班的杨惠妍,到了被父亲“扶上马”的那一刻,也到了丢掉所有神秘,正式面向公众的时刻。

二、杨国强的选择

有消息称,杨国强甚至想在2007年上市前,就把董事局主席的位置也让杨惠妍来坐。只是担心突然撒手不管影响上市融资的前景,这才作罢。

在低调行事的十多年里,杨惠妍逐步在碧桂园的非地产业务方面独当一面。2017年5月,由杨惠妍担任董事长的博实乐教育(即原碧桂园教育集团)在纽交所正式上市。2018年6月,物业板块碧桂园服务在港交所上市,杨惠妍任董事会主席。

不仅如此,碧桂园的多元化业务,也是由杨惠妍负责探路,一手操持的。

吴建斌《我在碧桂园的1000天》里介绍了2014年,陪同杨惠妍先后会见高盛、摩根士丹利、摩根大通三家投行时的场景:她讲一口流利的美式英语,懂得战略布局的重要性,还能完整地诠释自己的想法;她像她的父亲一样有伟大抱负、伟大情怀,有国际视野、国际人脉网;她谈吐儒雅,有很好的教养。

此时,杨惠妍已经提出尝试打造全生命周期产业链的观点, 即从办幼儿园开始,建住宅,参与医院,到健康产业及养生养老社区服务等。以摆脱住宅地产的局限性,和对住宅地产的依赖。三家投行都认可了杨惠妍的这一观点。

这几乎是全行业的共识。同年的亚布力论坛上,万科董事局主席王石也给出“白银时代”的观念,“白银时代需要我们转变观念”,关注消费者更高层次的需求。

2018年12月,碧桂园宣布,董事局副主席杨惠妍担任联合主席。

很多人看来,这或许仅仅是杨国强在接班的问题上做出了最终的选择。但从更大的视野来看,这是杨国强在“杨惠妍路线”和“职业经理人路线”之间做出了选择。

从2010年开始,碧桂园大幅聘任职业经理人,公司规模自此起飞。

当年,碧桂园的年销售规模只有329亿元,排名全国第九。到了2018年末,碧桂园的销售规模已经达到5018亿元,膨胀了十多倍,规模位居行业头名。

这得益于杨国强为碧桂园选择的高周转打法,即快速销售、快速回款,靠着资金和土储不断滚动,迅速扩大规模。

吴建斌曾经介绍杨国强在2015年末选择的“超强进取型”的做法,提出2016年上半年要买500亿元土地,下半年要回笼这500亿元资金,并继续投下去。

而在2015年,碧桂园设置的拿地预算不过200亿元,实际上到年末达到了560亿元,多了300多亿元。

为了加快高周转,碧桂园提出了代号“456”的工作要求和“拿地及开工”的方针。前者要求“拿地后四个月开盘,五个月资金回笼,六个月资金回正”。后者要求把规划方案设计、施工图设计等业务,以及政府审批环节,前置到摘牌拿地之前,以确保在拿下地块之后就可以迅速获得审批文件开工建设。

狂奔的碧桂园,风险也在快速集聚。

第一是安全风险。

2018年,碧桂园在广西、上海、浙江、安徽等地多次出现项目工地坍塌事件,仅仅半年就造成8人死亡。即使是碧桂园位于广东顺德的大本营,也有项目被点名批评。公众舆论将碧桂园推上风口浪尖。杨国强和总裁莫斌不得不面对媒体,鞠躬道歉。

第二是负债风险。

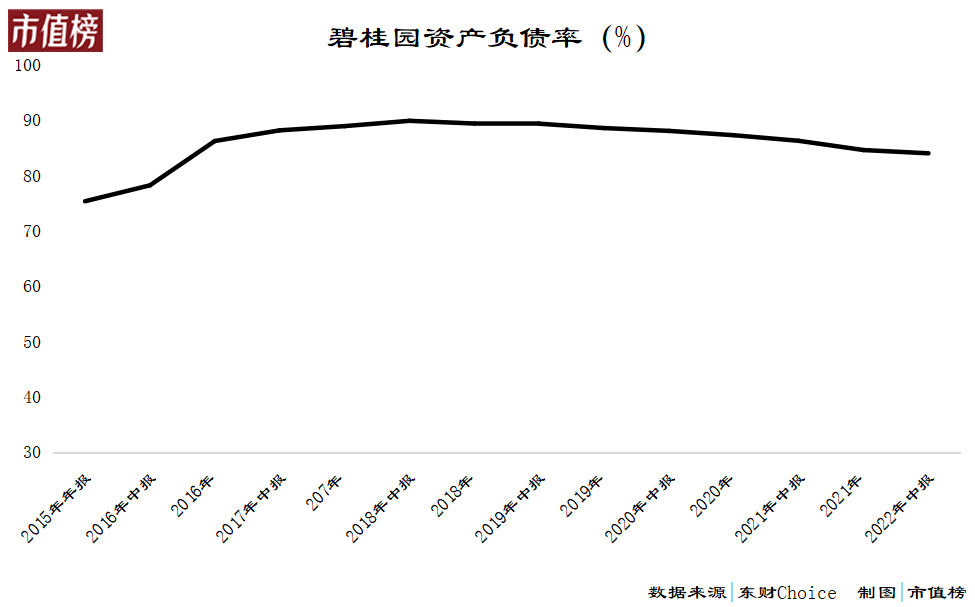

从2016年6月底到2018年6月底,碧桂园的负债已经从3317.34亿元攀升至1.26万亿元,资产负债率从78.2%一路爬至89.85%。这甚至超过了同期的万科(84.70%)和恒大(81.66%)。

究竟是什么迫使杨国强做出了放弃高周转,降速前行的决定,不得而知。但有一点可以确定,如果继续狂奔下去,如今在许家印头上炸响的雷,会更早地炸响在杨国强的头上。

杨惠妍出任联席主席后短短一个月,杨国强在碧桂园集团2019年工作会议上提出,“我们是为全世界创造美好生活产品的高科技综合性企业。”并表示,未来是三个重点方向,地产、农业、机器人。

毫无疑问,杨国强已经做出了选择,日后的碧桂园,必须要靠杨惠妍了。

三、杨惠妍的挑战

杨惠妍走上董事局主席位置的这一刻,碧桂园还没有完全摆脱高周转带来的遗留问题。

第一,碧桂园面临高额的债务和还债压力。

截至2022年6月底,碧桂园旗下尚有未偿还债务7694.46亿元,其中,有5242.50亿元将在一年内到期,碧桂园现金及现金等价物总额为1234.83亿元,较2021年年底的1679.21亿元减少26.5%。中报显示,截至2022年6月末,碧桂园的资产负债率仍有83.98%。

2023年1月17日,碧桂园公告称,已悉数偿还于2023年1月到期的年利率为4.75%的优先票据,本金总额为6.25亿美元,该票据偿还后,再无其他未偿还的票据。

第二,碧桂园面临融资的压力。

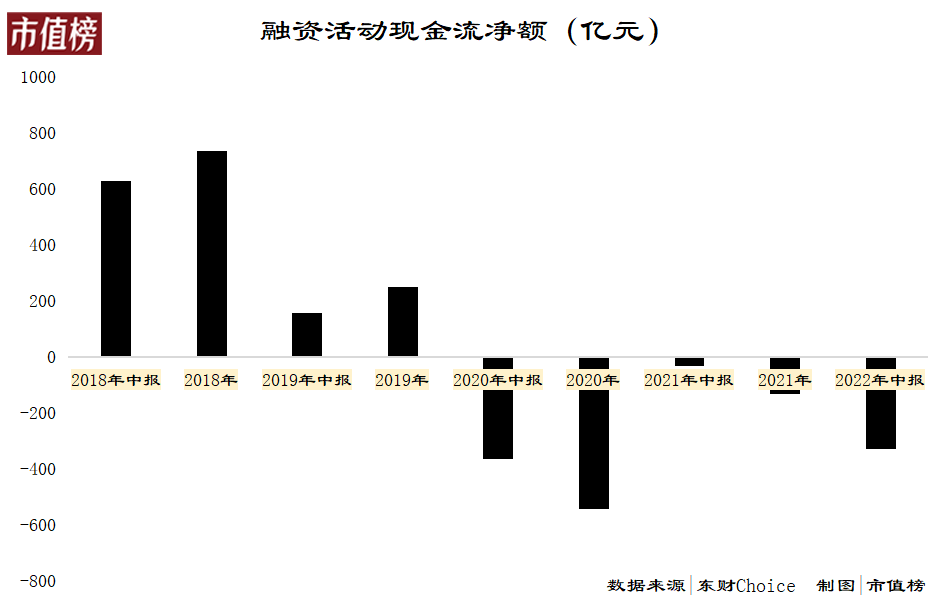

2022年上半年,碧桂园融资活动获得的现金流为-326.06亿元,其中归还银行和其他借款579.70亿元,从银行及其他借款所得为261亿元。相比之下,2021年上半年,碧桂园曾经获得了696.22亿元的银行及其他借款,同比缩水了60%。

也是为了筹集资金,碧桂园在2022年上半年处置了47.29亿元的金融资产,使得投资活动呈现38.71亿元的净流入。

2022年下半年,碧桂园还完成了两次配股,筹资86亿港元,同时在2022年11月末至12月初,先后与10家银行签署战略合作协议,获得超过3000亿元的意向性综合授信支持。

这些问题,随着2023年经济复苏和融资环境好转,有望得到进一步改善。

而在杨惠妍全面接班之后,外界关注的还有两个新的挑战。

一是碧桂园能否维持销售规模冠军的宝座。

克而瑞数据发布的中国房地产企业销售榜显示,2023年1-2月,碧桂园全口径销售金额为562亿元,位列排行榜第3位。前两位分别被保利发展和万科地产夺得。

这被外界视为是碧桂园“掉队”的信号。更加不利的因素是,碧桂园一直被称为是“三四线城市的王者”,以较低的成本去购地,依靠普通消费者改善性住房的需求快速回流资金。但近年来,三四线城市的地价已经水涨船高,消费者的购房意愿却在回落,房价有涨不动的趋势。

2022年11月,碧桂园官方宣布,开始为期一个月的现房节活动。1000多个现房楼盘喊出了最大折扣75折的口号,范围涉及碧桂园布局的30多个省的268个城市。降价促销,去库存的压力可见一斑。

碧桂园也试图转变拿地的方向,2022年,碧桂园在拿地方面动作寥寥,仅有的几处,也在上海、北京等一二线城市。有媒体援引2023年碧桂园工作会议的消息称,2023年碧桂园会重启拿地,投资方向上将聚焦市场恢复更好的一二线城市。

二是碧桂园业务多元化的进展。

2019年杨国强把杨惠妍扶上联席主席的位置时,就将机器人和农业放在了与房地产同等重要的位置上,并希望形成“三驾马车”的局面。

不过,2022年半年报发布时,碧桂园总裁莫斌曾表示,为了保证现金流的安全,在主营业务和新业务方面也做一些平衡,除博智林机器人为新业务唯一重点业务外,其他一些新业务都暂缓了。

关于碧桂园农业方面的进展,自2022年下半年以来也几乎未见太大的动静。以探索新业务为己任的杨惠妍,在多元化方面必然承担着更大的期待。

四、结语

经历过“三条红线”的洗礼之后,2023年对房地产行业来说,分化已经到来。仅从销售情况来看,央企暂时还是市场的主流。

民企若要不被甩下,快速找到企业的增长动力,就成为关键。相比能否夺回销售冠军的宝座,碧桂园未来数年的前进方向和增长动力何在,多元化能否形成新的增长引擎,是杨惠妍接班后面临的核心问题。

好在,父亲杨国强并未彻底离开,碧桂园公告称,杨国强将以特别顾问的身份继续参与公司经营。

将女儿亲自扶上马后,68岁的杨国强还打算再送一程。