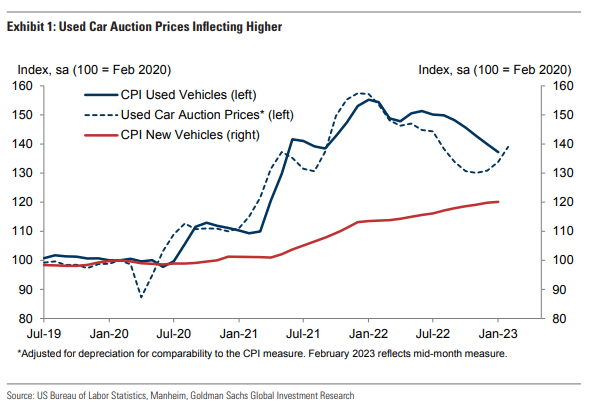

美国汽车通胀放缓之路坎坷崎岖,二手车价格的上涨削弱了市场关于通胀走低的希望。

周二,高盛在最新的报告中指出,过去两个半月,二手车拍卖价格反弹了7.5%,这意味着早春的二手车和潜在新车的通胀面临上行压力,使得美国通胀前景更加复杂。

在报告中,高盛分析了二手车拍卖价格反弹的驱动因素,一个是暂时的汽车芯片供应限制,另一个是较为持久的租赁市场销量减少。

同时,高盛将2023年12月二手车通胀预测从同比下降15%上调至同比下降7.5%,同期核心PCE预测上调0.11个百分点,核心CPI通胀上调0.35个百分点。

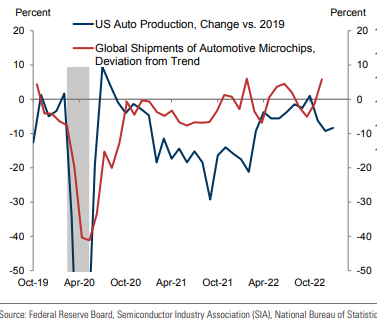

汽车芯片供应限制+消费者需求反弹

就前者而言,冬季汽车芯片供应持续短缺,导致自10月份以来美国汽配市场产量出现10%的回落。

高盛指出:

1月份的汽车装配比生产计划落后了3.3万辆(年产量为40万辆),这在一定程度上反映出秋季全球汽车半导体出货量停滞导致的芯片供应限制(9月、10月和11月的平均值较趋势水平低3%)。

再加上强劲的需求,供应逆风很可能迫使一些消费者进入二手车市场,相应地也会抬高价格。但展望未来,全球汽车汽车芯片的产量将回升到平均水平之上,其他的供应链限制也有所缓解,高盛预计汽配市场的供应量将恢复到正常水平。

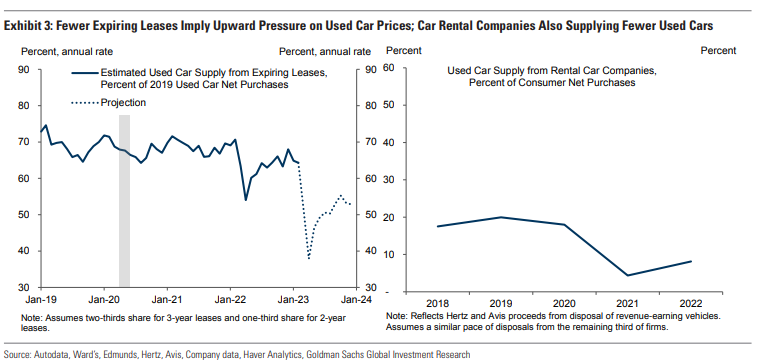

租赁市场出售量减少

推动价格上涨的第二个更持久的因素是,随着汽车制造商在疫情期间减少租赁(2020-21年租赁渗透率为26.5%,2019年为31.1%),到期的消费者租赁和租赁汽车销售带来的二手车供应减少。

据高盛预计:

这一缺口将导致今年二手车供应减少100—150万辆,预计2023年二手车供应短缺约占全年消费者净购买量的25%。

假设对二手车的需求弹性较大(ε=-2.5),这些供应逆风意味着二手车价格面临10%的上涨压力。

同时,高盛指出,二手车拍卖价格上涨不会对新车定价产生重大影响,主要是由于以下三点原因:1)激励措施从极低的水平继续正常化;2)租赁汽车销量的减少与新车市场的相关性较小;3)主要汽车制造商已宣布电动汽车降价。

基于以上分析,高盛将2023年12月二手车通胀预测从同比下降15%上调至同比下降7.5%,同期核心PCE预测上调0.11个百分点,核心CPI通胀上调0.35个百分点。