本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

在《报告中,我们曾对癌症早筛的重要性,以及这一赛道目前的境况进行了研究。接下来我们将进一步落地,通过全面整理中国药监局审批公告和产业内的资本运作方向,我们整理了一份现阶段最全面的中国早筛投资地图,希望能够给关注这一新兴赛道的投资者一些方向。

图:中国早筛产业投资地图,来源:锦缎研究院

根据《“健康中国2030”规划纲要》的规划,至2030年,我国人均预期寿命将达到79岁,总体癌症5年生存率要较2016年提高15%。想要实现这一目标,一方面需要抗抗癌创新药的研发,但更重要的则是癌症早筛的普及。

不可否认,目前癌症早筛赛道的整体声量并不大,大部分相关公司尚不能实现盈利,可对于这一赛道我们却始终充满期待,它有望成为中国体外检测赛道的“创新药”,或许下一次“造富神话”就存在于这个静悄悄的赛道之中。

01

第一梯队:被资本抛弃的“五朵金花”

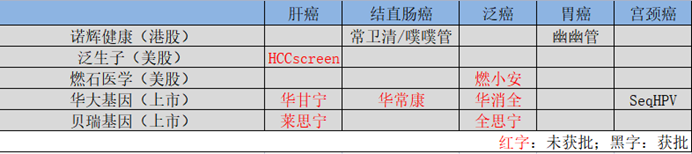

尽管我们这份中国早筛地图中包含了很多公司,但真正意义上重点布局早筛业务的上市公司却仅有5家:华大基因(A股)、贝瑞基因(A股)、诺辉健康(港股)、泛生子(美股)、燃石医学(美股)。纵观五家上市公司,它们的市值走势基本相同。

图:重点布局早筛赛道的上市公司,来源:锦缎研究院

(1)诺辉健康

诺辉健康作为港股上市公司,在公众投资者中知名度有限。但上月股价劲涨72%,使得其逐渐为更多投资者所关注。

现阶段,诺辉健康共有三款产品获批上市,分别是噗噗管、常卫清以及幽幽管。

噗噗管与常卫清都聚焦于结直肠癌的早筛,两者不同的是噗噗管属消费级产品,采用便隐血检测技术(FIT),简单快捷可以居家自测;常卫清属于基因检测产品,采用多靶点FIT-DNA联合检测技术,准确度更高。

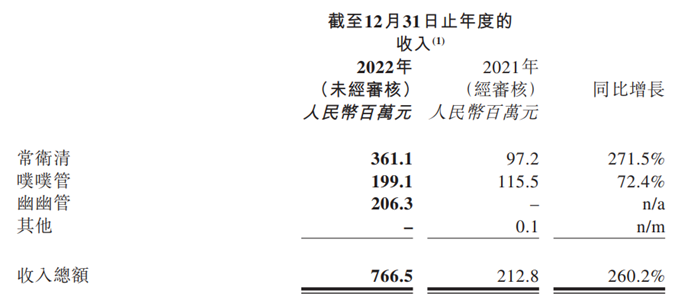

这两款产品,一款定位高端,一款定位便捷,共同组成了诺辉健康最重要的营收矩阵。根据诺辉健康发布的2022年度盈警公告,噗噗管与常卫清在2022年的预计营收约为5.6亿元,约占公司总营收的73%。

图:诺辉健康2022年预计营收,来源:公司公告

幽幽管则是诺辉健康第三款启动商业化的产品,它的定位同样是消费级市场,通过基于粪便的自检实现胃癌早筛。仅有幽幽是首家获得中国药监局的批准的居家自测便潜血检测产品。上市第一年,幽幽管预计创造超2亿元的营收,已经成为诺辉健康业绩新增长点。

根据诺辉健康的规划,未来将逐渐拓局海外市场,常卫清和幽幽管均成功试水中国香港市场,预计将在未来逐渐进军东南亚和欧美市场。

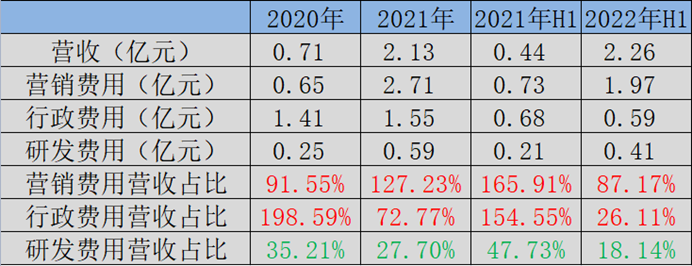

虽然诺辉健康目展示出龙头潜力,但依然存在诸多商业化落地的质疑。过往两年中,诺辉健康的营收确实飞速增长,但这却是伴随在营销费用与行政费用高企的基础上,而研发占比却很少。

高营销费用与行政费用,这是典型由销售驱动的商业模型,看似取得了很高的营收,但同时也花了很多资金在营销上,到头来公司很可能难以赚到钱。类似依靠营销费用推动公司公司发展的案例在A股中并不少见,但真正具有投资价值的却并不多。

图:诺辉健康过往两年营收及费用,来源:公司财报

从产线规划看,其实诺辉健康走得完全是精密科学的路子,它也想实现精密科学股价十年上涨十倍的奇迹。但精密科学的成功,除产品因素外,更重要的是美国医保覆盖的支付环境,而在中国却暂时难以实现医保对于早筛产品的全覆盖。毫无疑问,支付环境是诺辉健康未来需要解决的最大问题,同时也是其他早筛产品需要解决的问题。

通过学习精密科学,诺辉健康在创业初期开了一个好头,但聚焦未来,从单癌早筛走向泛癌早筛的过程中是没有公司可以借鉴的,这无疑增加了诺辉健康未来发展的不确定性。

(2)泛生子

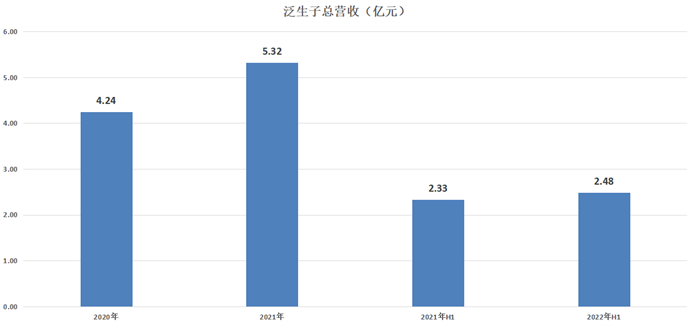

泛生子是过去三年最失意的早筛公司。

在2021年初的时候,泛生子的市值一度达到15亿美元,然而仅仅两年之后,这家公司如今的市值却已经不足1亿美元。不过从营收层面看,过去两年泛生子营收始终保持增长,并未呈现出股价那般的颓势,市值大幅缩水确实有一些冤。

图:泛生子营收,来源:公司财报

在被投资人持续抛售后,泛生子渐沦为“僵尸股”,迫于无奈管理层在去年8月推出了私有化要约,拟以1.36美元的价格对泛生子完成私有化,这一价格远低于2020年上市时16美元的发行价。

泛生子的核心竞争力是HCCscreen,这是一款利用ctDNA甲基化技术实现肝癌早筛的产品,并且成功获得美国FDA“突破性医疗器械认定”。

“突破性医疗器械认定”是一项较为重要的认证资质,它旨在确定有可能更有效地诊断或治疗危及生命的主要疾病的医疗设备,并解决未得到满足的临床需要。获得“突破性医疗器械认定”的产品将会获得加快审查进程的优势,由此来看,HCCscreen应数全球竞争力最强的肝癌早筛产品,如果获批甚至有望快速进入美国医保。

作为中国肝癌早筛的主流产品,HCCscreen已经在爱康国宾等体检渠道进行售卖,不过由于暂未获得中国药监局的批文,目前HCCscreen仅能以LDT的模式进行销售。除HCCscreen外,泛生子还在去年推出了泛癌早筛LDT服务Onco SonarTM,同时也在肺癌早筛领域和国际市场进行布局。

如果泛生子最终完成私有化,那么它无疑希望药明康德回归A股的案例,选择港股或是科创板上市。只不过,当下资本市场对早筛赛道并不热情,这肯定将增添泛生子回归的难度。而若单纯从产业角度来分析,泛生子这样的公司是值得更多关注的。

(3)燃石医学

燃石医学领先泛生子一周登陆美股,成为赴美上市的早筛第一股,但它的境遇却并没有比泛生子好太多。相比于30亿美元的高点,如今燃石医学的市值已经蒸发九成。

早在2018年7月,燃石医学就荣获国家药监局颁发的中国肿瘤 NGS检测试剂盒第一证,是中国二代基因测序(NGS)的先行者。正是基于在高通量测序方面的优势,燃石医学选择将难度更大的泛癌早筛作为破局方向。目前,中国市场中,尚未有一款泛癌早筛产品获批,而在所有竞争者中,无疑燃石医学拥有最优的竞争身位。

燃石医学在2020年5月启动的前瞻性研究PREDICT入组受试者达1.4万,是中国首个规模超万人的大规模前瞻性泛癌种早筛研究,覆盖9种常见癌症,分为观察性与干预性两个阶段,整个试验预计将在今年完成。

就在去年,燃石医学已经开始尝试以LDT形式推出6种癌症的早筛产品燃小安,随着未来9癌种早检前瞻性数据的面世,燃石医学医学的泛癌产品有望在未来从6种癌症的筛选升级至9种。

与HCCscreen类似,燃石医学的泛癌早筛产品OverC也在今年1月获得了FDA授予的“突破性医疗器械认定”,成为全球第三个获得此项认定的泛癌早检产品,这就意味着目前燃石医学的泛癌产品已经基本能够在全球市场具备一定的竞争力。

燃石医学想要做的事是在利用一管血,就能发现无症状人群的多种癌症。从远期分析,燃石医学不仅是中国泛癌早筛的领军者,同时也有可能在全球泛癌早筛的竞争中拥有一席之地。

(4)华大基因

华大基因是国内较早布局早筛赛道的A股公司,早在2019年,华大基因就将早筛业务分拆装入子公司华大数极,寄希望于做大这一块业务,华大基因持有大华数据84.35%的股份。

目前,华大数极共有华甘宁、华常康、华消全三款产品,分别对应肝癌、结直肠癌和泛癌三条赛道。再加上华大基因推出的HPV病毒检测产品SeqHPV、乳腺癌检测产品SeqBRCA,华大基因已经完成了一条比较全面的早筛赛道布局。

仅以早筛布局,华大数极似乎与前三家公司相比并没有太多的优势,但若将其放到华大基因的整体规划中,依托基因测序平台的技术优势,已经形成从预防、早筛、诊治、监测四个维度建立了肿瘤基因检测的闭环产品线。

(5)贝瑞基因

在上市之前,贝瑞基因是囊括早筛业务的,但由于当时贝瑞基因是借壳上市,早期存在很大的对赌压力,所以并未将早筛业务纳入上市公司,而是放置于体外子公司和瑞基因中。

为了降低早筛业务对贝瑞基因业绩的影响,管理层通过引进战略投资者的方式,将贝瑞基因对和瑞基因的持股比例降至18.27%。虽然贝瑞基因如今持有的和瑞基因持股比例很低,但其却拥有从投资者手中回购和瑞基因控制权的权利,不过贝瑞基因目前却并未执行这项条款。

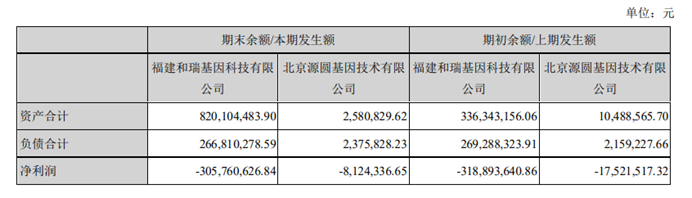

贝瑞基因暂未回购和瑞股份的原因很简单,单纯因为和瑞基因极为糟糕的财务状况。2020年度和2021年度,和瑞基因的净利润分别为-3.18亿元和3.05亿元,对于自身本就存在很大经营压力的贝瑞基因而言,如此大额的亏损是无法接受的。

图:和瑞基因2021年净利润,来源:公司财报

和瑞基因的核心产品为莱思宁,是一款肝癌早筛产品,与泛生子的HCCscreen是直接竞争对手。由于莱思宁同样没有获得国家药监局的审批,因此也只能以LDT的形式销售,这大幅增加了和瑞基因的经营压力。

根据和瑞基因此前披露的中长期发展计划,它第一目标是全力推进莱思宁的产业化,并在未来将管线拓宽至5-8种高发癌症,再加上泛癌产品全思宁的研发,可见和瑞基因的野心是很大的,只是想要将这份野心化为现实,除了需要创新精神外,同样也需要资本的扶持。

02

第二梯队:行业洗牌已经开始

不同于第一梯队早筛公司适应症的百花齐放,在上市公司参投的第二梯队早筛标的中,各家公司的产品重点大都集中在已经被验证的结直肠癌上,这表明各家参与投资的上市公司依然处于较为谨慎的状况。

纵观整个第二梯队的早筛标的,6家企业中有4家选择主攻结直肠癌,并且有三家已经获批上市。这一方面表明结直肠癌赛道充足的确定性,另一方面又展现出各家上市公司趋于谨慎的投资态度,与远大的市场空间相比,它们宁愿选择产品的确定性。

图:上市公司参与投资的标的公司,来源:锦缎研究院

(1)博尔诚

博尔诚是一家2006年成立的早筛企业,在2020年9月的时候获得了京东方全资子公司京东方健康的投资。截止目前,京东方拥有博尔诚10.62%的股份,位列公司第四大股东。

目前,公司共有两款产品:思博定与思博卫。思博定是一款针对结直肠癌的早筛产品,于2020年5月获批,而思博卫则是一款针对于胃癌的早筛产品,目前并没有获批的消息。

从产品管线看,博尔诚聚焦的方向与行业龙头诺辉健康如出一辙,但两者技术路线却有着极大的差异。

诺辉健康的产品化验的标的物是粪便隐血检测,仅需居家采集即可完成;而思博定的技术路线则是抽血化验,需要亲自到指定的医疗机构,无疑依从性更低。技术路线的差异决定了思博定的发展速度和用户接受度都要弱于诺辉健康。

(2)鹍远生物

鹍远生物可谓是中国最受关注的早筛公司之一,虽然目前仅处于B轮融资,但却已经吸引了齐鲁制药、九州通、圣湘生物等大公司的关注。

这家公司最大的亮点不在于管线,而是它拥有堪称豪华的科学家创始人团队。鹍远生物的名字来源于创始人张鹍教授与高远教授,他们是DNA甲基化领域的学术领头人,曾共同开发了第一个大规模DNA甲基化靶向测序技术。可以说在两位重量级科学泰斗的加持下,帮助鹍远生物从诞生之日起就吸引了大批投资者的目光。

以管线分析,鹍远生物重点聚焦结直肠癌,同时布局了分辨隐血检测和抽血检测两条技术路线,此外还有泛癌早筛等众多的潜在研发管线。尽管鹍远生物市场中的声量并不大,但只要核心科学家团队仍在,鹍远生物就有希望成为中国早筛领域的最大黑马。

(3)艾德生物

早筛将极有可能成为IVD赛道的创新药,但艾德生物却在获得产业门票的情况下选择放弃了早筛赛道。

2021年1月,艾德生物的结直肠癌早筛产品畅青松成功拿到药监局的批文,让其成为名正言顺的早筛概念股,但就在一年之后,艾德生物就选择果断转让了畅青松,与早筛赛道全面切割。

对于以传统试剂盒业务为主的艾德生物来说,畅青松并未达到他们之前预想的高度,虽然成功拿下产品批文,但却仅能作为辅助诊断应用,这限制了畅青松的应用场景。再加上诺辉健康、博尔诚、为真药业等公司的同类型产品已经抢先上市,进一步抑制了畅青松的发展。

实际上,艾德生物抛售畅青松是具有一定行业代表性的,它预示着早筛赛道虽然空间很大,但同样存在管线过于扎堆的情况,如结直肠癌赛道就已经接近红海,未来这一领域或将有更多的产品被迫退出市场。

03

癌症早筛的“红”与“蓝”

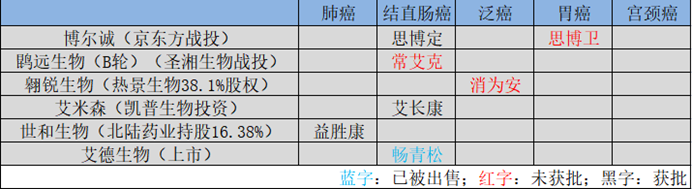

除上述与上市公司产生交集的标的外,中国早筛赛道还有很多值得关注的潜力公司。通过全面复盘中国药监局的审批信息,我们发现还有以下公司的早筛产品已经上市,但却并未引起上市公司和资本市场的关注。

图:已经获批上市的其他早筛产品,来源:锦缎研究院

纵观这些已经获批上市的产品,呈现出明显的产业分化趋势。在较为成熟的结直肠癌赛道中,有多达6家企业进行了布局,再加上之前已经提过的公司,仅结直肠癌早筛这一赛道就已经有超过十款获批产品。而在其他癌种早筛中,却仅有一款产品获批,竞争差异度极大。

产业集中度过高导致的问题就是,各家公司面对的竞争加剧,产品原本的预期营收将大幅下降,无论对融资还是后续产品的开发都会造成严重的影响,如果行业发生严重内卷,就算如今在销售方面占据绝对优势的诺辉健康恐怕也不会有完全的胜算。

与之相对,如肺癌、泌尿系统肿瘤、肝癌、胰腺癌、宫颈癌等癌症仅有很少的早筛产品获批,甚至不少癌症尚未有早筛产品涉猎,这些方向存在较大的投资机会。

顿慧医疗、命码生物、艾克伦医疗、杰诺生物、达健生物,这些已经攻破蓝海癌种的初创公司无疑占据先发优势,伴随着早筛赛道的回暖,或许在未来的某一天中,他们就会集中的出现在投资者的视野中。