施工企业间接费用包括招待费用吗?

答:施工企业间接费用是不包括招待费用的,招待费用应属于其它费用的控制。

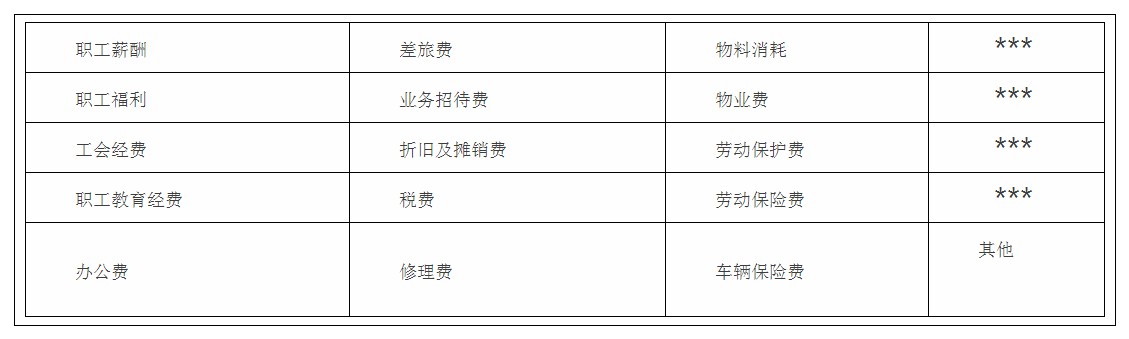

间接费用指的是根据企业各施工单位为组织和管理施工生产活动发生的各项费用,包括施工单位管理人员工资、奖金、计提并交纳的养老保险费、医疗保险费、待业保险费、工伤保险费、生育保险费及住房公积金、临时设施摊销费、工具用具使用摊销费、工程保修费、水电费、财产保险费、排污费、办公费及其他费用等。间接费用设以下明细科目:

施工企业的其它直接费及间接费占工程项目成本较大比例,直接影响工程效益。项目其它费用开支应严格控制在目标成本确定的范围内,对弹性比例较大的办公、差旅、招待、车辆等费用,建立完善的管理制度,定期分析检查执行情况,奖罚,直接影响工程效益。项目其它费用开支应严格控制在目标成本确定的范围内,对弹性比例较大的办公、差旅、招待、车辆等费用,建立完善的管理制度,定期分析检查执行情况,奖罚分明。

看完本篇文章,相信您应该知道了:施工企业间接费用不包括招待费,招待费用是属于其它费用的控制。对于施工企业间接费用及项目其它费用开支都应严格控制在目标成本确定的范围内。更多会计资讯,您可以关注会计实务大全网。

以上内容便是关于施工企业间接费用包括招待费用吗?的会计实务处理,包括施工企业间接费用包括招待费用吗?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。