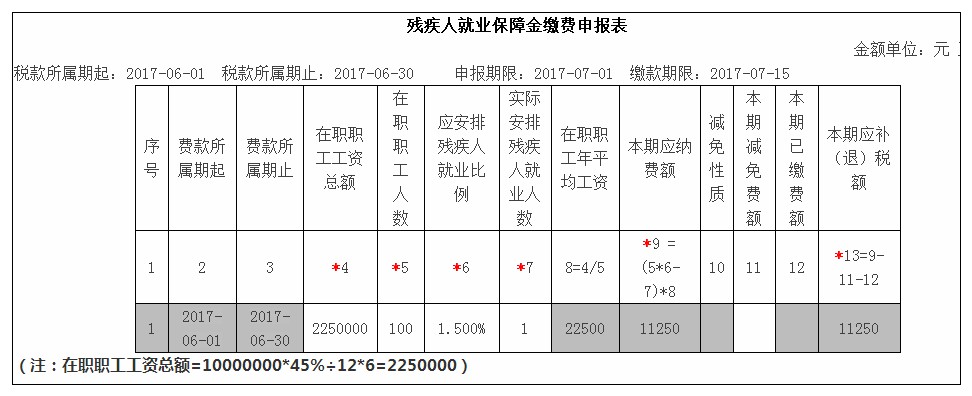

残保金的工资总额如何申报?

答:第4栏“在职职工工资总额”:按本单位上年在职职工工资总额换算成按月或按季金额填报。企业单位申报的职工月平均工资不得低于我市养老保险单位最低缴费比例(45%)。

如下:

【残保金的工资总额申报的相关问题】:

网厅申报残保金在职职工工资总额应该怎么填写?

答:根据相关规定,与财政有经常性经费领拨关系的用人单位应缴纳的残保金,由同级财政部门代扣,按年征收;

其应缴纳的残保金=(用人单位当年末职工总数×1.5%-已安排残疾人数)×统计部门发布的上年度本地区职工年平均工作。

其他用人单位(含中央驻湘的各类机关、团体、企业、事业单位,下同)应缴纳的残保金,由地方税务机关代征,按月征收,其应缴纳的残保金=(用人单位职工总数×1.5%-已安排残疾人数)×用人单位职工月平均工资。用人单位职工月平均工资高于人力资源社会保障和统计部门发布的本地区职工平均工资的,按本地区职工平均工资计算。

工资总额由工资、奖金、津贴、补贴构成。计算口径以国家统计局指标解释为准。

用人单位职工总数:指用人单位上年年平均在岗职工总数。

用人单位月平均工资:指用人单位上年在岗职工年平均工资除以12。

本地区职工平均工资以人力资源社会保障和统计部门上年度发布的数据为准。

以上内容就是关于残疾人就业保障金的工资总额应该如何申报的相关问题,对此希望通过上述文章内容能够帮助到大家解决疑问,相关疑问可以咨询会计实务大全网的答疑老师,共同进步,本文到此结束。

以上内容便是关于残保金的工资总额如何申报?的会计实务处理,包括残保金的工资总额如何申报?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。