工会经费计税依据是本年工资总额吗?

1、无论新会计准则还是过去的会计制度,都规定按照计税工资总额的2%和1.5%计提的工会经费和教育经费都要通过”管理费用”科目核算,即借记”管理费用”科目,贷记”其他应付款”科目.

2、按照计算工资总额计提的职工福利费,要通过制造费用科目核算.

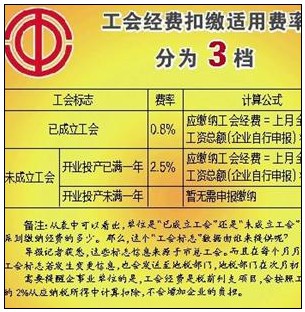

工会经费,是指工会依法取得并开展正常活动所需的费用.

按《中华人民共和国工会法》,工会经费的主要来源是工会会员缴纳的会费和按每月全部职工工资总额的2%向工会拨交的经费这二项,其中2%工会经费是经费的最主要来源.

其中,每月全部职工工资总额为应发工资总额,税前的.

工会经费和职工教育经费均按照应付职工薪酬总额提取

分录:

借:管理费用–工会经费(2%)

管理费用–职工教育经费(1.5%)

贷:应付职工薪酬–工会经费

应付职工薪酬–职工教育经费

根据《中华人民共和国工会法》,企业应按照全部职工工资总额的2%进行缴纳。职工工资总额的标准,应当以国家统计局规定的标准执行。

工会经费计税依据是本年工资总额吗?上文小编针对这个问题已经作出了解答,希望对大家有所帮助,更多相关资讯,敬请关注会计实务大全网的更新!

以上内容便是关于工会经费计税依据是本年工资总额吗?的会计实务处理,包括工会经费计税依据是本年工资总额吗?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。