中国基金报记者 文夕

3年前曾引入珠海市国资委混改的老牌建筑装饰公司,再次迎来易主。

2月19日晚间,宝鹰股份(002047)一纸公告宣布,同为珠海市国资委旗下的珠海大横琴集团有限公司(大横琴集团)以14.55亿元的价格,将航空城集团所持有的全部宝鹰股份股份和表决权收入囊中。

从本次股份转让来看,转让价格为4.932元/股,较公司当前股价溢价25.18%。

将控股两家上市公司

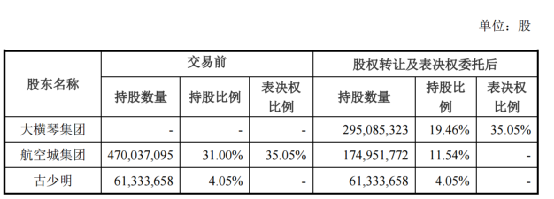

据了解,此次股份转让分为两部分。首先,航空城集团拟将其持有的宝鹰股份约29.5亿股股份(占总股本19.46%)非公开协议转让给大横琴集团持有。双方协商确定转让价格为4.932元/股,股份转让款合计为14.55亿元。

另外,航空城集团还将其持有的全部剩余股份的表决权委托给大横琴集团行使(占总股本11.54%),而且还拟将航空城集团持有的原实控人古少明委托的表决权转委托给大横琴集团行使(占总股本4.05%)。

完成后,大横琴集团将持有宝鹰股份19.46%股份和35.05%表决权,完全接纳航空城集团合古少明的股份表决权。

资料显示,此前,大横琴集团主要承担了横琴部分土地一级开发,和横琴全岛的市政基础设施建设任务,包括横琴市政基础设施项目、横琴口岸及综合交通枢纽项目、横琴隧道等重点项目建设工作。

大横琴集团在过去2019年-2022年前三季度营收分别为6.18亿元、76.8亿元、94.54亿元和36.89亿元,其同期净利润分别为1.6亿元、-1.77亿元、-17.65亿元和-6.94亿元,其近三年基本处于亏损状态。

除了入主宝鹰股份之外,大横琴集团目前还直接持有世联行(002285)15.94%股份。在2020年7月份,大横琴集团通过协议受让的方式,以9.44亿元的现金代价,共计收购了世联行15.94%的股份。

同时,大横琴集团与世联行原控股股东签订了《股份表决权委托协议》,后者将上市公司14%的股份对应的表决权委托予大横琴集团行使。由此,大横琴集团实际拥有世联行股份表决权的比例合计达到了29.9%,成为上市公司的控股股东。

溢价逾两成转让

此次股份转让,实际上是珠海市国资委的“左手倒右手”。早在3年前,这家上市公司便已被同为珠海市国资委旗下的航空城集团纳入体内。

2019年12月6日,宝鹰股份公告,公司前实控人古少明及一致行动人宝贤投资与航空城集团签署了《股权转让框架协议》,古少明将其持有部分公司2.67亿股股份,占公司股本总额19.91%,宝贤投资拟将其持有部分公司2806.28万股股份,占公司股本总额2.09%,合计2.95亿股股份,占公司股本总额22%,转让给航空城集团,每股作价5.77元,转让总价约17亿元。

同时,古少明承诺,将其所持剩余公司4.57%股权所对应的表决权无条件且不可撤销地委托给航空城集团行使。完成后,航空城集团成为公司控股股东,公司实控人变更为珠海市国资委。

而且,在2022年1月底,宝鹰股份完成定增,新增股份数约1.75亿股,发行价格4.04元/股,募集资金总额约7.06亿元。发行股份由航空城集团包揽。完成后,航空城集团直接持有31%股份,合计持有公司表决权股份比例为35.05%。

需要注意的是,截至2月17日收盘,宝鹰股份股价为3.94元/股,按照此次股份转让价格4.932元/股来看,此次收购价格溢价25.18%。而该价格也较航天城集团一年前的定增价,溢价约22.08%。

宝鹰股份方面称,本次交易为贯彻落实《国企改革三年行动方案(2020-2022年)》以及《横琴粤澳深度合作区建设总体方案》,推动珠海市国资国企改革提升改革综合成效,通过辖区内国资国企资产的有效整合,提升资本市场对区内支柱产业的支持能力和效应。

公司方面称,对上市公司而言,交易可利用大横琴集团带来的战略及业务资源,拓宽采购渠道,促进业务发展及战略布局,提升竞争优势。同时,交易有助于大横琴集团拓展业务规模,整合优质资源,发挥协同效应。

受困于地产“寒冬”

实际上,在尚未正式入主前,宝鹰股份已经向这位“准控股股东”伸手。1月19日,宝鹰股份宣布向大横琴集团申请总金额3亿元的借款额度,借款额度期限为2年,借款年利率为5%。借款原因系经营发展需要。

作为一家控股平台型上市公司,宝鹰股份主营业务为建筑装饰工程设计与施工,是一家老牌建筑装饰公司。下游客户包括高档酒店,大型企业,政府机构,跨国公司,大型房地产公司等。

然而,受到房地产行业遭遇寒冬,该公司近年来日子并不好过。财报显示,去年前三季度,宝鹰股份营收为27.74亿元,同比下降21.99%,净利润为-1.24亿元,同比下降2300.88%。事实上,宝鹰股份2021年便已经出现亏损。其当年营收为46.69亿元,同比下降21.59%;净利润为-16.52亿元,同比下降1588.98%。

近年来不少企业或多或少与恒大有一定的业务往来,宝鹰股份便是其中之一。据此前数据,2017年、2018年、2019年及2020年1-9月宝鹰股份的前五大客户收入占比分别为 39.57%、49.60%、52.71%和 56.72%,其中对恒大地产的销售收入占比分别为 28.86%、36.43%、42.70%、44.53%。恒大为宝鹰股份第一大客户。

近期,宝鹰股份披露2022年业绩预告显示,公司预计期内实现归母净利润-14.00亿元至-21.00亿元,巨亏的原因之一是该公司拟对恒大计提减值6.19亿元。

截至2021年12月31日,宝鹰股份持有恒大开出的商业承兑汇票金额为17.85亿元(含逾期未兑付票据8.95亿元,未到期票据8.90亿元),应收账款、合同资产累计金额为23.99亿元。

此外,其资金流动性也出现下滑。截至2022年9月30日,宝鹰股份货币资金为8.55亿元,比2022年年初的14.58亿元,减少了约41.36%。而在债务方面,其短期借款为20.66亿元,比2022年年初的17.07亿元增加了约21.03%。

编辑:小茉

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)