本文来源:时代财经 作者:钟黛

图片来源:图虫创意

两年时间,曾经“一房难求”的环沪楼市换了光景。

“前两天刚出的优惠政策,嘉兴南湖区的万科光年里买房返现。一套98平、总价160多万元的小户型,返现8万元。一分不留,全部给你。”一名链家中介对时代财经表示。

他称,从该盘步行两三分钟即可到达当地排名前三的小学。除了可返现之外,以前认购该盘必须绑定一个总价30万元的车位,现在可以申请不绑定车位。如果选择单买车位的话,只需20万元或15万元即可拿下。

“现在万科的新盘优惠力度很大。开发商想尽快地把房子卖掉,接下一个项目。”该名中介称。

“嘉兴楼市前几年炒太高了,现在库存压力大,卖不动。就在2021年,嘉兴市区新房还供不应求,买房要找关系,一套房要绑定两三个车位。如今开发商加速去库存,有些盘免费送车位。”深耕环沪楼市十余年的中介张世雄告诉时代财经,嘉兴市区的南湖、国商、科技城等板块均面临较大的去化压力。

嘉兴距离上海、杭州的车程均仅1小时,这曾让其吃到两大城市购买力外溢的红利。而当投资类的购房需求退潮,当地内生的自住需求无法消化被炒高的房价和高企的库存。

这座环沪小城的楼市,正在显露其真实的底色。

环沪等待小阳春

春节后,上海、南京、苏州等长三角核心城市楼市春意渐染,而环沪的多个市县仍相对平淡。

嘉兴市住建局数据显示,春节后的两周,嘉兴市本级的新房备案销售了278套,相比节前两周增长15%;备案销售面积为3.69万平方米,相比节前下降3%。节后两周,销量最好的项目未来天辰苑卖了26套,其次是云之湾(1幢-34幢)卖了18套。

克而瑞研究中心研究员俞倩倩对时代财经表示:“嘉兴市场春节后,伴随房企促销政策触底,叠加嘉兴房贷利率也进入3字头利好,售楼处来访量增加非常明显,虽然其中‘了解看看’的态度占比仍较高,但近两周的成交依然有小反弹,预计3-4月会迎来一波小窗口期。”

整体而言,嘉兴市区目前每周一百多套的新房成交量,与前几年数百、甚至上千套的周度成交量相去甚远。

多名中介反馈,嘉兴市区有一定的人口基数,各方面配套比较成熟,尚有一定的自住需求作支撑。与市本级相比,嘉兴下属的嘉善、平湖、海盐等多个市县,基本都是被投资需求捧起来的,2022年迅速转冷,春节后的行情也依然低迷。

前述链家中介表示:“嘉善离上海最近。上海客买房后,就把房子放在那里,没人住。嘉兴市区的新房交房后,20%、30%的入住率应该是可以实现的。而嘉善的小区基本上都是空荡荡的。”

“以前嘉兴市区的新房买不到,很多人就买了嘉兴的乡镇盘,因为房价比较便宜,再加上一些规划利好。截至目前,规划还是没有落地的。最近海盐那边很多人想把房子出手,但是卖不掉。”

春节后,环沪大部分区域楼市仍低位运行,仅局部有所回暖。据俞倩倩观察,嘉兴市区之外,苏州昆山主城区和南通主城区也有回暖迹象。数名中介反馈,从节后成交量来看,环沪仅昆山花桥镇比较好卖。

投资需求退潮

自2016年5月,上海楼市的购买力溢出至环沪,多个毗邻市县的房价开始猛涨。

“2016年初,嘉兴市区很多房子可以零首付。我从上海发团,可以一次性带40多个人过来买房。我和同事接待过的客户中,有人一次性买了10套。”张世雄回忆道,除了不菲的佣金,彼时每套房子还可以多收约10万元的团购费。

“2016年至2019年环沪行情最好,都是时代的红利。”他感叹道。

公开信息显示,2016年嘉兴的二手房均价超6000元/平方米。安居客数据显示,今年2月该市的二手房均价为14487元/平方米。其中,嘉善县二手房均价为13663元/平方米,其他嘉兴下属县市均超过了一万元/平方米。

“2022年,嘉兴等城市受到前期需求透支影响,成交热度迅速转弱,造成短期库存积压。”克而瑞研究中心曾指出。

嘉兴住建局数据显示,2022年市本级新房销售超1.16万套,同比下跌31%,从面积来看,新房销售超154.27万平方米,同比下跌约26%。

有12年地产营销推广经验的从业者刘冬(化名)认为:“环沪市场是分级的。以前从上海外溢的购买力,第一选择是昆山花桥、太仓主城区,它们是真正能实现跨城通勤的。上述两个板块买不到了,大家才会转向第二三选择,也就是嘉兴的嘉善和平湖,以及南通启东等地。但后者的行情不是来自真正的需求,完全是投资客没房可买,病急乱投医去选择的市场。一旦楼市有风吹草动,这些市场的回落非常快。”

2022年下半年开始,环沪多地频频释放楼市利好政策,包括放松限购、降低贷款利率等。叠加疫情趋于稳定,今年环沪楼市是否会回暖?

上海中原地产市场分析师卢文曦对时代财经表示,这主要取决于上海今年的政策情况。如果上海继续保持严格的限购限贷,环沪楼市在宽松的政策下有一定的机会。如果上海政策有所放松,将会虹吸购买力。

“长期来看,环沪楼市的投资属性越来越少了。其未来表现,将主要取决于其自身的经济、人口及供需关系。”

刘冬则认为,目前仅昆山和太仓具备真正的价值,能够吸纳一定的自住需求,预计这两个板块今年会率先回暖。

房企收缩战线

撤离环沪的不仅是炒房客,还有曾经蜂拥而来的房企。

以嘉兴为例,从2017年开始,外来房企争相进入,中梁控股(2772.HK)、祥生控股集团(2599.HK)及金地集团(600383.SH)等房企高调拿地,成交土地溢价率多超过100%。金地油车港地块溢价率甚至高达303%。

2017年4月,50个城市土地溢价率排名中,嘉兴市以199%的溢价率居榜首。随后5月的一场土拍会,来自全国的400多家房企抢八幅地。

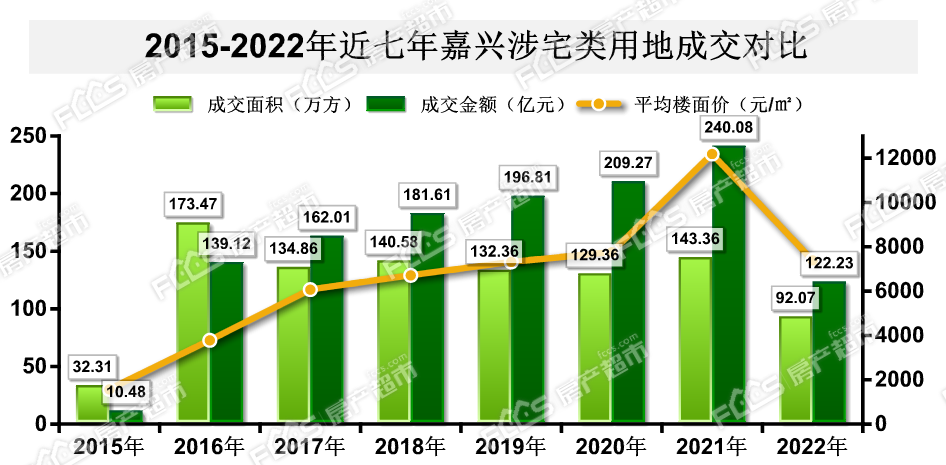

2017年至2021年,嘉兴市本级每年涉宅用地的成交面积由135万平方米上涨至143万平方米,成交金额由162亿元急剧攀升至240亿元,平均楼面价由6070元/平方米,一路上扬至12189元/平方米。

而到了2022年,嘉兴市本级的涉宅用地共成交18宗,其中的13块地都是以底价成交,成交面积约92万平方米,同比下降36%,成交金额约122亿元,同比几乎腰斩。规模房企中,仅有万科联合其他资方拿下两宗地块。

“在嘉兴,祥生、佳源国际控股(2768.HK)等原本强势的房企已经不拿地了,逐渐退出市场。”张世雄观察总结道。

不止嘉兴,2022年环沪多地土拍均量价齐跌。“除了昆山,房企对环沪市场已经没大兴趣了。”刘冬表示。

他称,在昆山,房企拍地以后就能去化完。而在嘉兴的嘉善和平湖,以及南通启东,甚至苏州太仓,房企拍地以后可能要亏本卖,要靠降价才能吸引成交,还要给中介很高的佣金。

他举例道,嘉善和平湖,一套房子的佣金可以给到10万元左右,房子总价才150万元左右,相当于给了约6个点的佣金。而像昆山这样的良性市场,佣金一般是一两个点,一套两三百万的房子给四五万的佣金。

2023年开年,多家房企在环沪的组织架构有所调整,透露出业务收缩的迹象。

时代财经获悉,本月中国金茂(0817.HK)的环沪公司被拆分,嘉兴由上海公司管理,湖州由杭州公司管理。一名接近金茂华东的人士表示,环沪公司2022年销售额破百亿,此次调整意在缩短管理半径,方便管辖。

另据中国房地产报,春节前,招商蛇口(001979.SZ)对一些城市量级、市场规模不高、货值储备不多的区域进行整合、降级,例如环沪的嘉兴、绍兴、南通、无锡等城市公司都有变动。相反,对重点布局、业绩表现表现强劲的区域则调配更多资源,重点发展。

环沪楼市未来走向如何,时间会给出答案。