功能概述:

存货跌价准备是指由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。

会计准则背景:资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。一般在中期期末和年度终了,成本会计会依据存货账龄、可变现净值、企业计提比率进行手工计算跌价准备并记账。

详细操作:

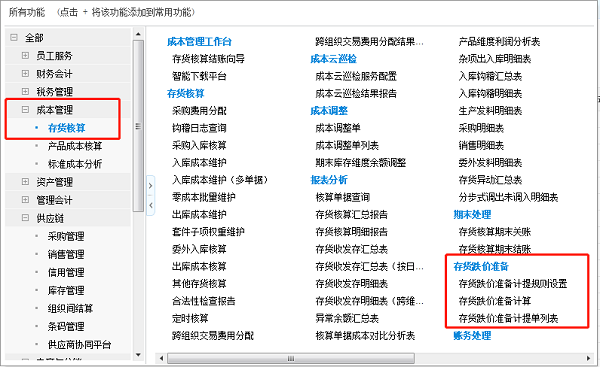

一、截止到金蝶云星空V8.0.0.202202版本,存货跌价准备的功能菜单与路径如下:

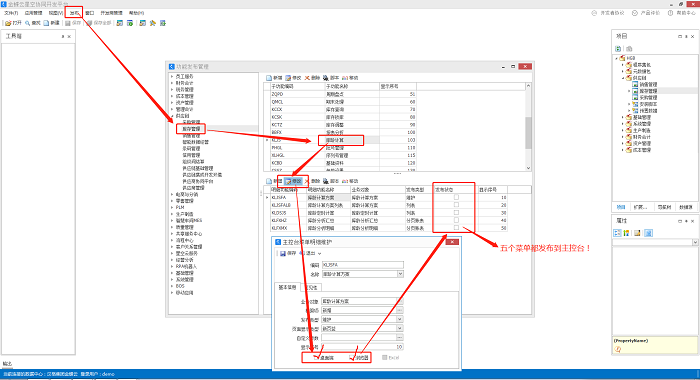

二、由于存货跌价准备需要用到“库龄计算”的功能,首先要把库龄计算的功能菜单发布出来,如下:

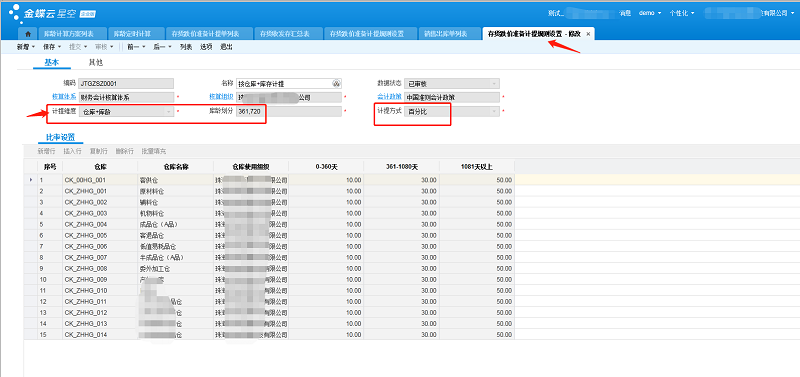

三、设置“存货跌价准备计提规则”,系统目前支持两种计提方式:按照库龄计提和按照可变现净值计提,方案分别如下:

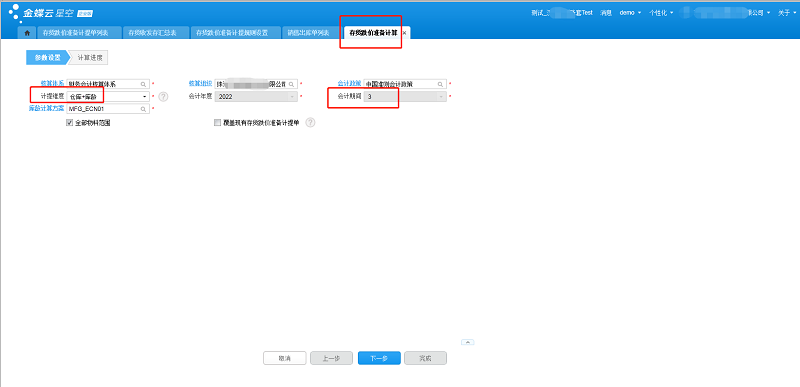

四、根据上一步设置的存货跌价准备的计提规则,计算“存货跌价准备”,如下:

五、根据存货跌价准备计算的结果,检查“存货跌价准备计提单”的数据,确认无误之后,提交、审核即可,如下:

备注:

5.1 如果按照仓库+账龄计提,则直接用计提计算期间(比如说季度计提,那就是三月底或者六月底或者九月底)的期末库存账龄数据*对应账龄期间的计提比例计算得出,比如说某个物料的3月底的期末存货金额为100,而且都是属于第一个账龄期间(0到360天)的,则计提准备金额为100*10%=10元;

5.2 如果按照物料+单位可变现净值计提,则计算结果如下图:

由上图可知,如果跌价计算之后的可变现净值如果仍大于存货金额,则不需要计提存货跌价准备;如果低于存货金额,则需要按照公式计算对应的应计提跌价准备金额!

六、最后将“存货跌价准备计提单”生成凭证即可,凭证分录如下:

借:资产减值损失

贷:存货跌价准备