作者| 猫哥

来源| 大猫财经

终于还是南宁赢了。

最近,关于贷款年龄,出了好多个版本,南宁说,我们这边可以贷到80岁,成都说,你这是小儿科,我早就可以到85岁了,现在可以贷到90岁。

大家直呼离谱的时候,南宁出了大招,“贷款年龄最长达100岁”,不到一周,又延长20岁。

全国各地的朋友圈,都免费给这个建发地产打起了广告,没办法,贷款可到100岁,想象一下那个画面,百岁老人颤颤巍巍到银行还完最后一期房贷,然后激动了起来……

古有佘太君百岁挂帅保一方平安,今有耄耋老人扛起了振兴房地产大旗,“当代佘太君”老有所用,仔细想一想居然有点励志。

但奈何这房子不争气,一套房子,产权年限是70年,标准的设计使用年限是50年,房贷的最高年限是30年。

很快,开发商坐不住了,广告打得太狠,出圈太快,矢口否认自己出过海报。但是置业顾问说,这是部分银行的“接力贷”产品,贷款人最高70岁,最多可贷30年,这不就是100岁嘛。

合作的银行说,这是不实信息,我们银行没有出过“接力贷”,我们是“合力贷”。

有啥区别呢?

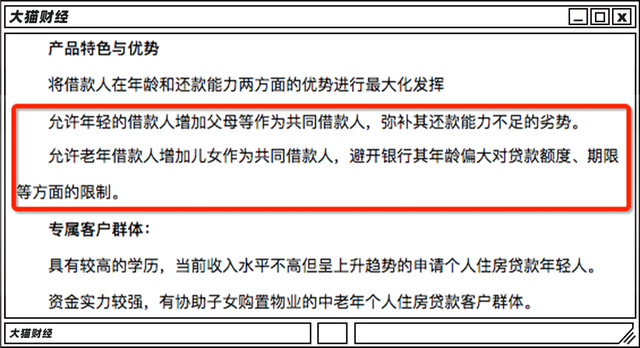

有法律人给做了区分,接力贷是父母作为购房产权所有人,子女是共同借款人,两辈人一起还;合力贷是子女作为所购房屋的产权所有人,父母是共同借款人,还是两辈人一起还。

你看“接力贷”一直遭骂,推出-撤回,推出-撤回,循环往复,但是“合力贷”就很受欢迎,而且看起来正规不少。

合力也好,接力也罢,终究是两代人一起做房奴。

目前,没有比南宁更高的了。

毕竟,全国人口的平均寿命才78岁。

![]()

真有贷到90岁、100岁的吗?其实很少,就算是80岁,也不常见,噱头大于实际,毕竟给年轻人减压,不能光靠给老年人施压。

但是为啥向老年人进军呢?没办法,地产商的营销得紧跟热点。

1.老龄化社会来了,老年人又是普遍被认为有钱有闲的群体,关键是,好忽悠;

2.延迟退休要来了,再干5年到10年,老年人也是好劳动力,有挣钱能力就有还款能力。

而问题的关键在于,得卖房,想方设法也得卖房。

就拿南宁来说吧。

二手房价格从2021年7月开始跌,到2022年底,连续跌了18个月,看均价的话,目前1万出头,大约跌掉了近10%,3年的涨幅,1年半就跌没了。

新房也不好卖,2022年的成交下滑了26%,库存量753万平方米,去化周期大约20个月。

不卖房,怎么卖地,城市发展怎么上得去呢?

建发“贷款到100岁”的海报,上面列了建发在南宁不少项目,也不咋好卖。

比如建发的和玺项目,虽然在南宁2号线的边上,但是距离市中心距离不近,价格也不便宜,住宅均价1.8万,就连车位也要20万一个,2021年取得的预售证,其中有一栋楼,至今也没卖完。

结果,开发商把所谓的诚意,都用在了贷款上。

现在,除了一线城市的豪宅、学区房等,其实各地的压力都差不多,无论房价的涨跌,成交量都有点趴窝的意思,虽然各城市分“线”都是靠经济条件、商业魅力,但是在不少人心里,终归是要有可以相匹配的房价的。

成都GDP全国排名第七,破了2万亿,但是成都的房价,一直没有排到全国前十。

昔日是“慢生活”的代名词,现在,已经卷到不行了。

不是房住不炒吗?确实房住不炒。

但是,擦边球是可以打的。

这种接力贷的本质是啥?其实就是以家庭为单位,多发一张房票,而在这张房票之上,可以继续加杠杆,父贷子偿、贷代相传。

对了,还真有人曾建议过,“祖宗十八贷”。

举全家之力买房,怎么能算炒房呢?

只不过,买房致富的时代貌似已经过去了,现在已经进入到挤泡沫的阶段了,看房价的增长曲线,高峰大约在2021年,一波购房潮拉了一波房价,但是随后开始下落,到2022年的时候,有些地方已经跌到了4年前乃至5年前。

近几年进入楼市的,有套在高点的,有抄底抄在半山腰。

普通人套利?不存在的,有的只有套牢。

其实这两年,钱是不缺的,m2的数据大家可以看下,量不小。而且大家最近一定接了很多贷款的电话,放贷的广告也是满天飞,但这些钱没多少流向股市和房市。

钱流向哪儿了呢?两个现象:

1.超额储蓄,2022年,存款增加26.26万亿,其中,居民存款占67.9%;

2.新增贷款中,只有3.4%的房贷。

只不过存款增加了这么多,主要还是大户们的贡献,大多数普通人还在操心:

工作找到了吗?会不会失业?工资够花吗?还能再涨吗?房贷咋还?

压力是真心大,下图可能是很多人不愿买房的真正理由吧:

本文系网易新闻·网易号“各有态度”特色内容