日本政府正式提名植田和男为下一任日本央行行长。

相关阅读:

无论最终人选是谁 日本新央行行长仍有“三座大山”要翻

无论下一任行长是谁,他们都肩负着共同的使命,即在不扼杀经济增长活力的同时,结束十多年来的超宽松货币政策,使货币政策走向正常的道路。

瑞银Masamichi Adachi分析师团队在上周五公布的报告中表示,要完成这项使命,他们要推翻压在经济头上的三座大山:完成政策转变,通胀和经济风险管理,以及债市功能恢复。

如何定义通胀目标

首先是对政策的调整,瑞银认为,焦点在于如何定义2%的通胀目标。

日本民间智库团体此前提议,更新日本央行与政府之间的联合声明,将2%设置为长期通胀目标,而非日本央行目前“力求尽早实现”2%的通胀目标。日本首相岸田文雄表示,他将于新央行行长讨论联合声明。

但Adachi表示,从市场角度的理解,日本央行将转而追求短期内通胀率低于2%的目标。

Adachi说:

这种转变本身可能会对金融市场造成冲击,而且新行长需要具备成熟的政治头脑来解决联合声明问题。

通胀和经济风险管理

在全面收紧货币政策的全球主要央行中,坚定宽松的日本央行显得有些格格不入,而这是因为,日本的通胀是输入型通胀,是由于进口价格上涨而非国内需求和工资增长推动的。

日本央行希望看到工资加速增长,以实现可持续通胀目标。

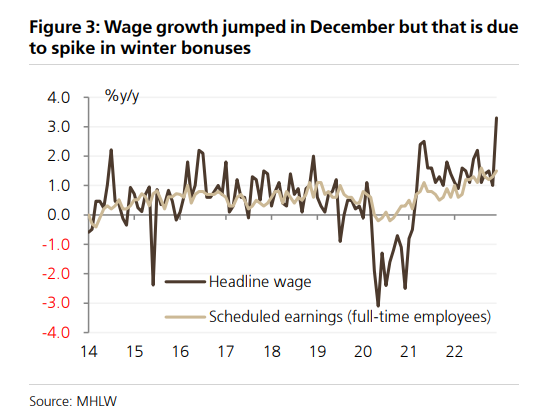

上周公布的数据显示,日本12月名义工资同比增长4.8%,创1997年以来最大升幅,但与此同时,实际工资仅勉强维持0.1%的涨幅,这表明在扣除通胀因素后,日本的工资增长仍然不能为家庭提供额外的消费力。

Adachi预计,随着春季工资谈判将大幅提高工资水平,日本2023财年工资增长将加速。谈判结果的首次统计可能在3月20日左右报告。

Adachi表示,在美国经济和政策前景不确定的情况下,过早收紧政策可能会促使日本经济重新陷入通缩。不过,中国的重新开放将会为日本旅游业等经济部门带去增长机会。

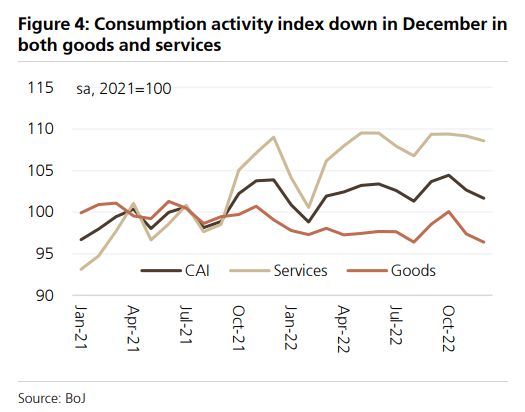

因此,Adachi将日本2023年的GDP增速预期从此前的1.1%上调至1.3%,与市场整体预测保持一致。不过,由于12月消费等数据不太理想,瑞银将日本第四季度GDP增速预期从此前的3.0%下调至1.6%,低于市场普遍预期的1.8%。

恢复债市功能迫在眉睫

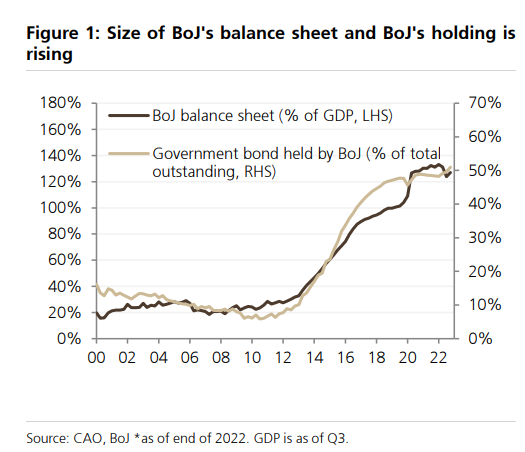

去年12月,日本央行决定将收益率曲线控制目标扩大50个基点,以改善债市功能。

然而,随着新上限遭到连续挑战,日本央行自12月以来加大购债力度,今年1月还增加向银行发放的贷款,导致日本央行的持债规模和资产负债表规模大幅扩张。

日本央行行长黑田东彦在1月18日的政策决定之后表示,评估政策微调的影响需要时间,但Adachi认为,这微小变化可能不会使债市功能得到有意义的改善。

Adachi表示:

改善市场功能的最佳方式应该是放弃整个收益率曲线控制政策,但这意味着当前政策框架的终结,可能会给市场造成冲击,并给通过前瞻性指引进行沟通的央行造成信誉损失。无论如何,很难预测日本央行下一步会采取什么行动。

我们仍然预计,在3月10日的下一次政策会议上,不会出现任何有意义的政策变化,尤其是在2022财年结束之前。

但在接下来的几个月里,一些意外可能是不可避免的,特别是在4月28日新央行行长的第一次会议上。