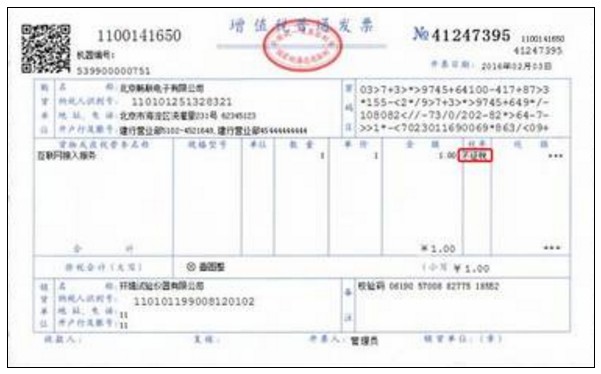

免税发票如何填写?

免税发票上税率

可以选择0税率

有的发票面打印出来是”*”号的

有的是0的税率的

“零税率”和”免税”相 同 点

一是提供零税率和免税服务的单位和个人都负有纳税义务,相应的销售额应在增值税申报表中申报.这点有别于不征税收入,取得的不征税收入没有纳税义务,无须在增值税申报表中申报.

二是两者从形式上看都表现为纳税人不纳税,或者说是本交易环节(或流通环节)的增值额部分不用缴纳增值税.

三是两者都不得开具增值税专用发票.

提供零税率应税服务不得开具增值税专用发票的政策依据是《适用增值税零税率应税服务退(免)税管理办法》(国家税务总局公告2014年第11号)第七条,即实行增值税退(免)税办法的增值税零税率应税服务不得开具增值税专用发票.

提供免征增值税应税服务不得开具增值税专用发票的政策依据是《营业税改征增值税试点实施办法》(财税〔2016〕36号文附件1)第五十三条.

四是财税〔2016〕36号文附件1《营业税改征增值税试点实施办法》第四十八条第二款规定,纳税人发生应税行为同时适用免税和零税率规定的,纳税人可以选择适用免税或者零税率.

“零税率”和”免税”不 同 点

一是适用范围不同.

财税〔2016〕36号文附件1《营业税改征增值税试点实施办法》第十五条第(四)项规定,境内单位和个人发生的跨境应税行为,税率为零.具体范围由财政部和国家税务总局另行规定.

财税〔2016〕36号文附件3《营业税改征增值税试点过渡政策的规定》规定了四十类项目免征增值税;财税〔2016〕36号文附件4《跨境应税行为适用增值税零税率和免税政策的规定》也规定了一些跨境应税行为适用增值税免税政策的情形.

可见,增值税零税率仅仅适用于跨境应税行为,而增值税免税政策不限于跨境应税行为,也适用于境内发生的应税行为.

此外财税〔2016〕36号文附件1《营业税改征增值税试点实施办法》第十九条规定,小规模纳税人发生应税行为适用简易计税方法计税;第三十四条规定,简易计税方法的应纳税额,指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额.可见小规模纳税人计算增值税额时适用征收率,但是由财税〔2016〕36号文附件1《营业税改征增值税试点实施办法》第十五条的规定可知,零税率是增值税税率的一种,所以增值税零税率政策仅适用于一般纳税人,不适用于小规模纳税人.增值税免税政策适用于一般纳税人和小规模纳税人.

二是增值税优惠幅度和进项税额抵扣待遇不同.

增值税零税率不仅是本交易环节(或流通环节)的增值额部分不用缴纳增值税,而且,以前各交易环节(或流通环节)的累积增值额也不用缴纳增值税,具体通过允许抵扣进项税额来实现.但增值税免税政策仅仅是本交易环节(或流通环节)的增值额部分不用缴纳增值税,进项税额不允许抵扣,计入交易成本,如果税务和会计上已经抵扣了,需做转出进项税额处理.

三是税收管理要求不同.

零税率是增值税税率的一种,只要符合税法规定,就可以适用增值税零税率,并按月向主管退税的税务机关申报办理增值税退(免)税手续.增值税免税是一项税收优惠政策,一般需报税务机关备案.

上文关于免税发票如何填写?零税率和免税不同点和相同点的对比就先介绍到这,更多关于免税发票的内容,敬请关注会计实务大全网的更新!

以上内容便是关于免税发票如何填写?的会计实务处理,包括免税发票如何填写?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。