信贷触底回升,经济活动回暖——1月金融数据解读

文:任泽平团队 新湖财富

1月末社会融资规模存量同比增长9.4%。社会融资规模增量5.98万亿人民币,前值13058亿元。新增人民币贷款4.9万亿元,前值1.4万亿元。M2货币供应同比12.6 %,前值 11.8%。

1、1月金融数据回升,预示经济温和回暖

1)1月信贷、M2均回升,作为经济的先行指标,预示经济温和回暖,线下场景恢复,但是出口、民间投资信心、房地产等面临调整,政策需持续发力,推动经济持续复苏。

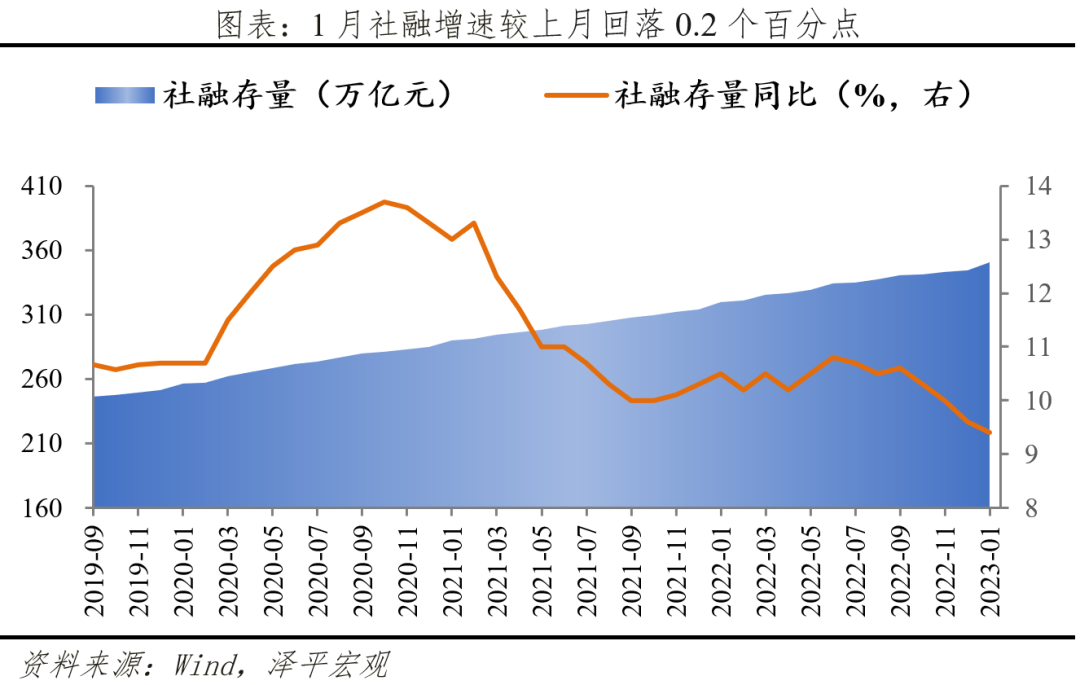

2)1月存量社融规模350.93万亿元,同比增长9.4%,较上月回落0.2个百分点。新增社融少增1959亿元。结构层面,信贷成主要支撑项,政府债、企业债和股票融资延续拖累社融。

3)信贷增量创单月新高,企业端与居民端延续分化。1月金融机构口径信贷余额同比增速为11.3%,较前值高0.2个百分点。结构上,企业端短贷、中长贷款多增,票据融资少增;居民端短贷、中长贷少增。

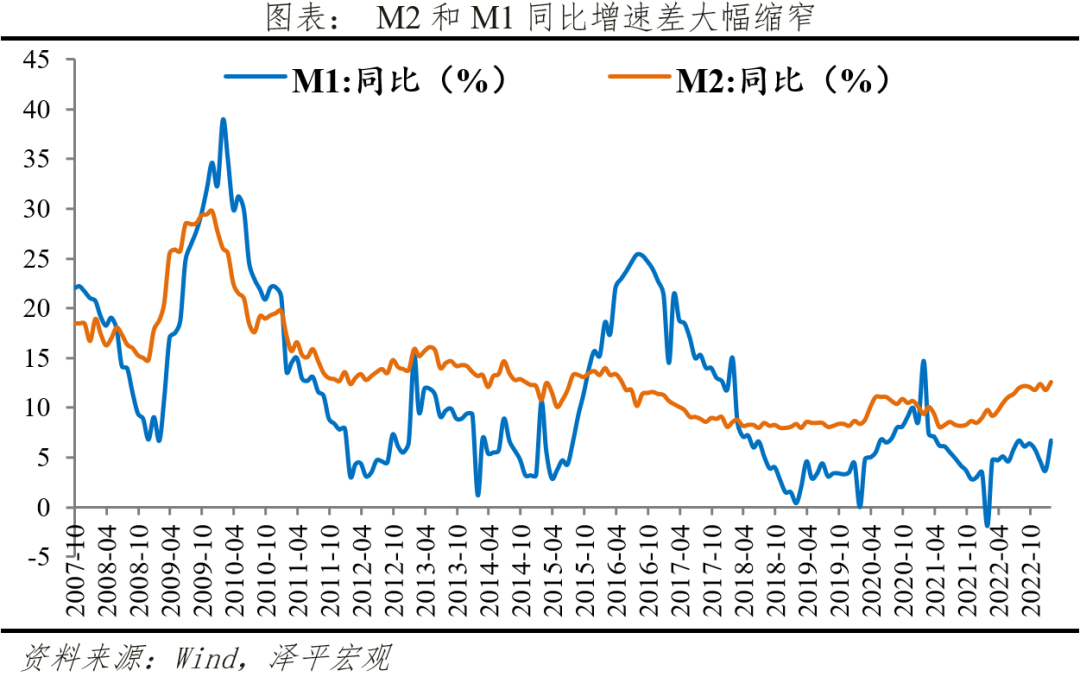

4)M2、M1同比增速分别较上月上升0.8个百分点、3个百分点。M2与M1剪刀差大幅缩窄,实体经济活跃度明显提升。

5)展望未来,货币政策重心在扩消费、稳地产,真正实现宽信用。国内通胀温和、美国加息节奏放缓,货币政策延续宽松。总量层面,货币政策将继续配合财政前置,保持流动性合理充裕。结构层面,加大扩大消费、新基建、稳地产等领域的支持力度。

2、1月存量社融增速9.4%,较上月回落0.2个百分点,新增社融少增1959亿元

1月存量社融规模350.93万亿元,同比增长9.4%,较上月回落0.2个百分点。新增社会融资规模5.98万亿元,较上年同期少增1959亿元,主因高基数效应。1.10央行和银保监会强调“各主要银行要合理把握信贷投放节奏,适度靠前发力”,1.28国常会强调“持续抓实当前经济发展工作,推动经济运行在年初稳步回升”。银行前期项目储备充足,受春节因素影响,信贷投放前置,带来本月信贷开门红。随着节后企业融资需求的逐步回暖,预计在2月会迎来基建项目的集中开工。

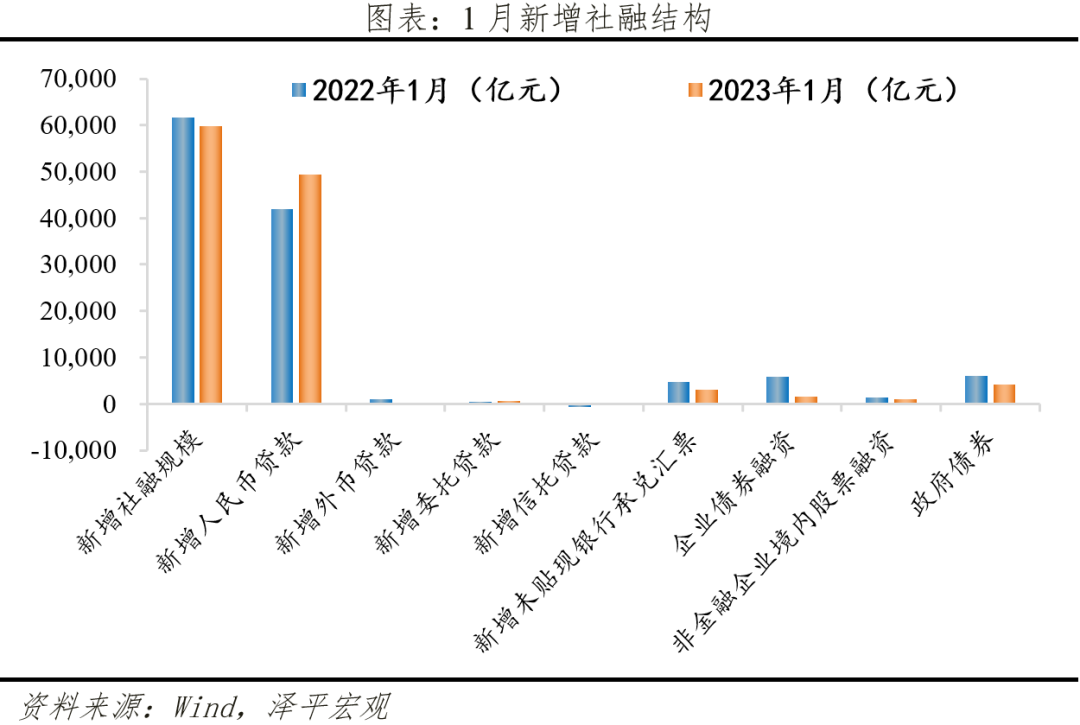

从社融结构来看,支撑项主要是信贷,政府债拖累减弱,表外融资由支撑转为拖累。

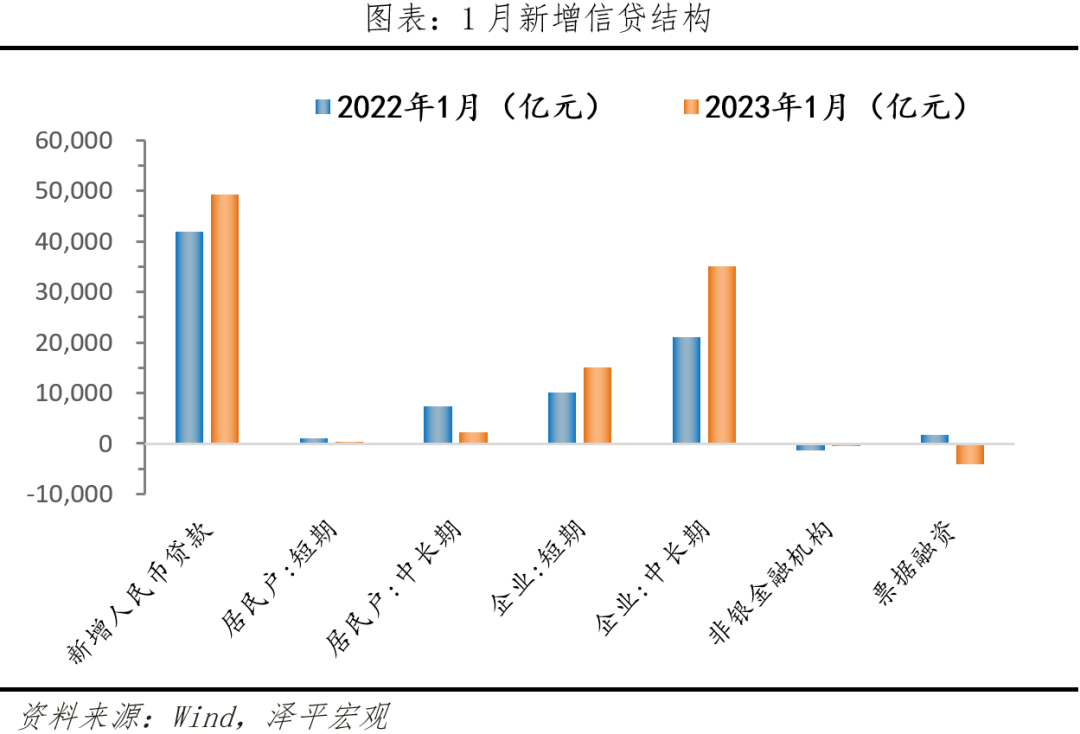

1)1月信贷迎开门红,社融口径信贷多增。1月新增人民币贷款4.93万亿元,同比多增7308亿元,信贷如期实现开门红。

2)表外融资同比少增。1月表外融资增加3485亿元,同比少增996亿元。其中,新增未贴现票据增加2963亿元,同比少增1770亿元。经济温和复苏,企业融资信心和预期修复,信贷需求提高。新增信托贷款减少62亿元,同比少减618亿元,“保交楼”借款带动信托融资,融资类信托压降力度进一步收窄。委托贷款增加584亿元,同比多增156亿元。前期政策性开发性金融工具投放阶段性收尾,委托贷款对社融的支撑力度较8-10月减弱。

3)政府债券融资少增。中央经济工作会议强调财政政策要“加力提效”,“优化组合赤字、专项债、贴息等工具”。根据Choice数据,1月新增专项债发行规模达到4912亿元。但受去年高基数影响,1月政府债净融资4140亿元,同比少增1886亿元,对社融的拖累减弱。2023年强调财政靠前发力,预计适度提高赤字率、专项债规模,政府债融资在上半年有望对社融形成支撑。

4)直接融资大幅少增。1月新增直接融资2450亿元,同比大幅少增4827亿元。企业债券净融资1486亿元,同比少增4352亿元,2022年11月以来企业发债成本上升,促使企业融资从发债转向贷款。2023年1月信用债取消或推迟发行的总金额达到305亿元,城投债占比达到83.6%,或与市场担忧城投债风险有关。1月新增股票融资964亿元,同比少增475亿元。

3、信贷创单月新高,企业贷款大幅多增,居民端仍待改善

总量上,1月金融机构口径信贷余额同比增速11.3%,较前值高0.2个百分点。新增人民币贷款4.9万亿元,同比多增9200亿元。

企业贷款大幅多增。1月新增企业贷款46800亿元,同比多增13200亿元。短期贷款、中长期贷款、票据融资同比分别多增5000亿元、大幅多增1.4万亿元、多减5915亿元。1年期国股转贴利率从年初的1.44%快速震荡上行至1.9%,表明银行蓄力叠加疫后实体融资需求恢复,企业中长期贷款创单月新高。

居民端,短贷、中长贷少增。1月新增居民贷款2572亿元,同比少增5858亿元。其中,短期贷款新增341亿元,同比少增665亿元,主因疫情放开带来短期阵痛。居民中长期贷款增加2231亿元,同比少增5193亿元,连续9个月少增。1月房地产销售依旧低迷,30大中城市销售面积同比增速下滑40.02%。近期部分热点城市呈现复苏迹象,关注小阳春带动局部市场销售回暖。

4、M2、M1同比增速分别较上月上升0.8个百分点、3个百分点。M2与M1剪刀差大幅缩窄,实体经济活跃度明显提升。

1月M2同比增速12.6%,较上月回升0.8个百分点。为保持市场流动性充裕,央行春节前一周净投放2万亿流动性,支撑M2高位增长。

从结构来看,1)企业存款减少7155亿元,同比少减6845亿元。居民存款增加6.2万亿元,同比多增7900亿元,创同期历史新高。受春节前夕年终奖金发放影响,企业存款大量转移至居民存款账户,叠加居民强烈的储蓄意愿延续,共同推高新增居民存款。2)财政存款增加6828亿元,同比多增979亿元。1月本就是传统的缴税大月,叠加之前部分制造业中小微企业缓缴税费于1月份到期,带来财政存款高增。3)非银金融机构存款增加10100亿元,同比大幅多增11936亿元。主因防疫政策调整带动股市行情回暖,同时理财赎回潮风波渐平,投资者配置理财热情高涨。

1月M1同比增速6.7%,较上月大幅增加3个百分点,M2与M1剪刀差大幅缩窄,反映防疫政策调整后,实体经济活跃度明显恢复。

物价温和,有利于货币宽松——1月物价点评

文:任泽平团队

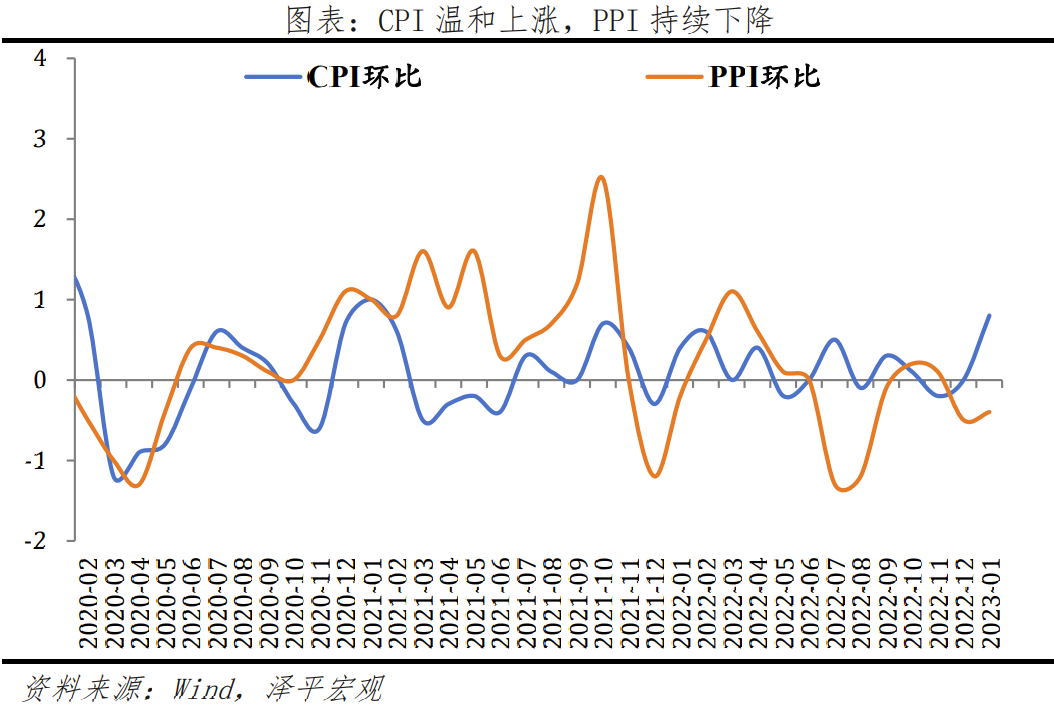

1月CPI同比涨2.1%,前值涨1.8%;PPI同比降0.8%,前值降0.7%。

1 物价温和,有利于货币宽松,全力拼经济

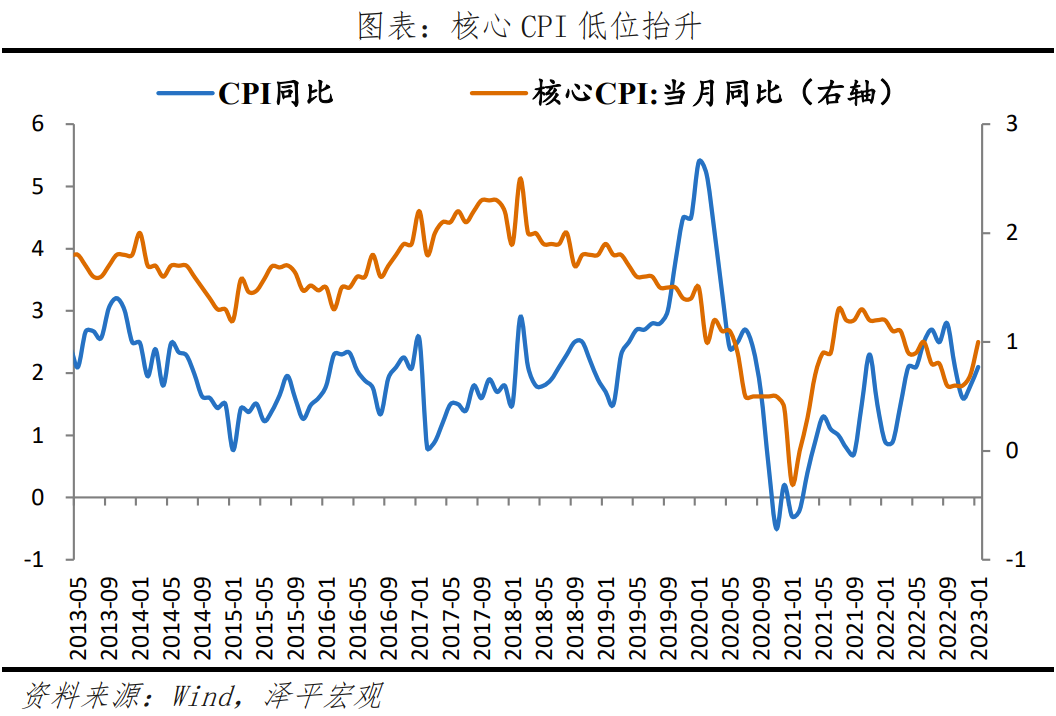

1月物价温和抬升,与PMI以及经济高频数据相互印证,反映经济正走出低谷。其中,CPI同比上涨2.1%,核心CPI同比上涨1.0%,涨幅均比上月扩大0.3个百分点;主因经济活动恢复以及春节假期需求上升。PPI同比下降0.8%,环比下降0.4%。

我们认为,基准情形下2023年上半年通胀将维持温和态势。一是,经济活动、服务消费的快速反弹是拉动CPI的主要因素,但消费复苏的程度,仍取决于居民对就业和收入改善的预期,尤其是边际消费倾向较高的中低收入群体。二是,市场主体信心、居民购房信心尚未完全恢复,提振内需仍需政策发力。三是,虽然美元周期下行缓和了大宗商品下行趋势,但外需回落,对于商品属性较强的大宗商品价格仍构成压制。

因此暂时不必担忧通胀,当务之急是把发展放在首要任务,全力拼经济。

具体来看,

1)1月CPI环比上涨0.8%,涨幅较上月扩大0.8个百分点。其中,食品价格环比上涨2.8%,较上月扩大2.3个百分点,影响CPI上涨约0.52个百分点,主因春节和气候所致的鲜菜、鲜果价格上涨;生猪产能供给较为充足,猪价有所下降。非食品环比上升0.3%,影响CPI上升约0.25个百分点,春节期间服务消费温和复苏带动相关活动价格上涨。

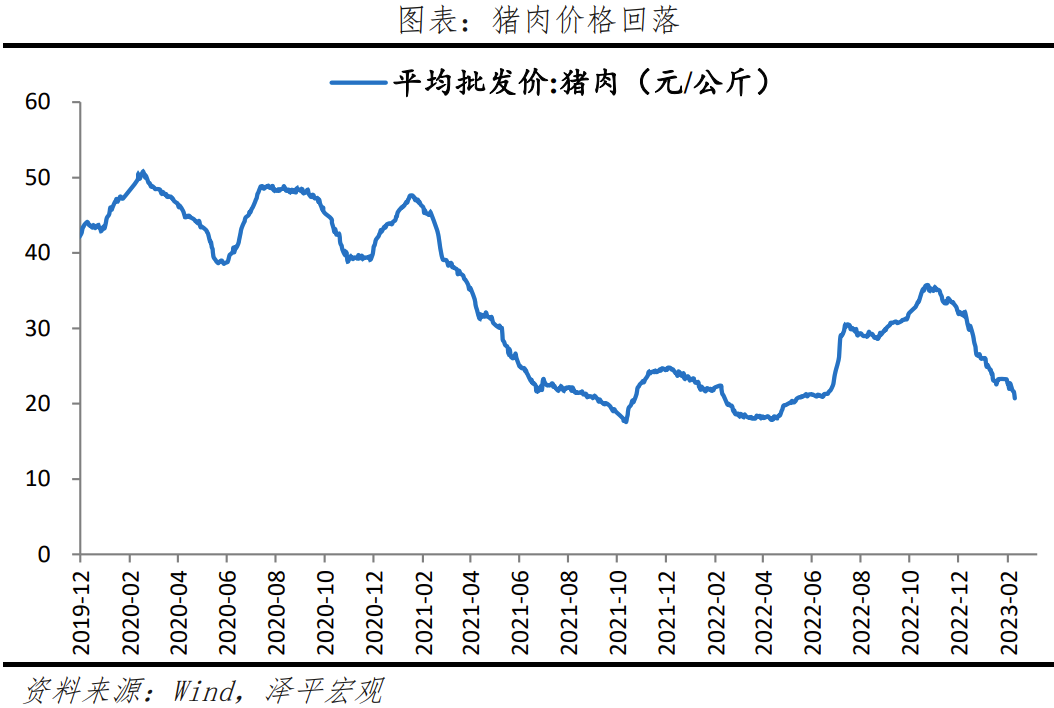

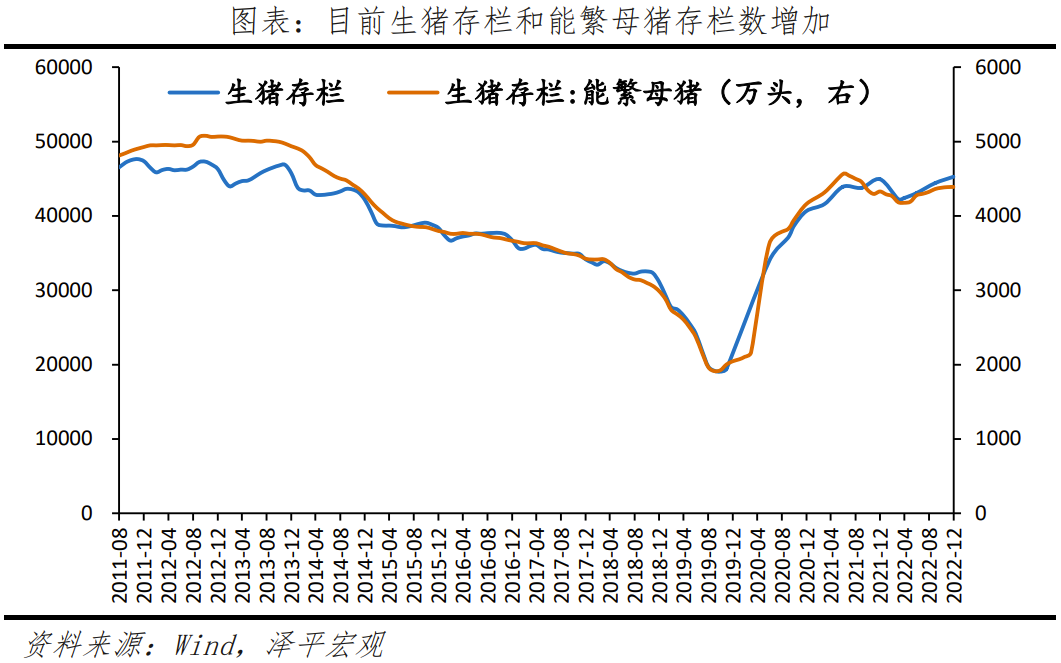

2)1月猪肉价格环比下降,主因猪周期自身规律变化。1月猪肉价格同比上涨11.8%,比11月下降10.4个百分点;环比下降10.8%,降幅较上月扩大2.1个百分点。12月数据显示能繁母猪存栏同比2.1%,产能有所恢复。本轮猪周期:2021年11月,猪价进入“W”筑底阶段,2022年4月为第二次筑底,随后进入上行期。2022年5月产能出现拐点,近期生猪产能供给逐步恢复,猪价或将持续走低,后续需持续跟踪产能变化。

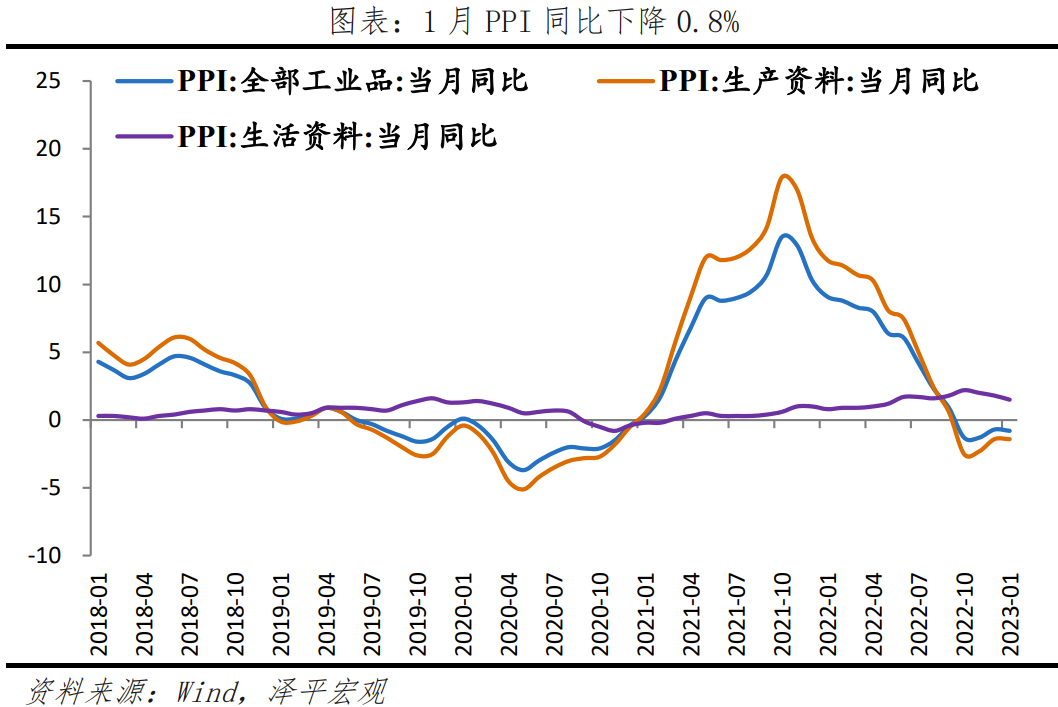

3)1月PPI持续下降,与保供稳价有关。1月PPI环比下降0.4%,降幅较上月收窄0.1个百分点。其中,耐用消费品价格的环比下跌反映居民消费需求仍有待提振。

4)1月大宗商品价格整体上升。1月,CRB商品价格指数环比上涨1.1%;英国布伦特Dtd原油价格环比上涨2.1%;LME铜、LME铝环比上涨7.6%、3.9%;螺纹钢市场环比上涨4.7%。

近期大宗商品价格上涨与美元指数下行有关,反映大宗商品的金融属性主导大宗价格的普涨,而不是反应需求的显著回暖。截至2月9日,黄金、白银、铜分别较去年低点上涨15%、22%和27%,分别达到去年高点价格的90%、92%和85%水平。美元指数为103,较去年高点下降8.9%。

2 CPI温和上涨,核心CPI低位抬升

CPI同比与环比涨幅均回升。1月CPI同比上涨2.1%,涨幅较上月上升0.3个百分点;环比0.8%,涨幅较上月上升0.8个百分点。在1月份CPI2.1%的同比涨幅中,去年价格变动的翘尾影响约为1.3个百分点,新涨价影响约为0.8个百分点。扣除食品和能源价格的核心CPI同比上涨1.0%,较上月上升0.3个百分点。

食品项价格环比由持平转为上涨。

食品价格环比上涨2.8%,较上月回升2.3个百分点,影响CPI上涨约0.52个百分点;同比上涨6.2%,较上月回升1.4个百分点,影响CPI上涨约1.13个百分点。本月食品项价格变动结构主要受以下两方面影响:

一是受春节和气候影响,鲜菜、鲜果等价格上涨。从环比看,鲜菜、鲜果、水产品环比分别上涨19.6 %、9.2%和5.5%,分别较上月扩大12.6、4.5和5.1个百分点。从同比看,食品价格普遍上涨,肉蛋价格涨幅收窄。鲜果、鲜菜、猪肉、蛋类和水产品价格同比分别为13.1%、6.7%、11.8%、8.4%和4.8%,分别较上月变化2.1、14.7、-10.4、-1.2和1.4个百分点。

二是猪价环比降幅扩大,但未对冲鲜果价格的上涨;猪价同比涨幅收窄。1月为生猪的消费旺季,但生猪供给受中央调控力度增强、前期压栏惜售以及二次育肥的供给的增加,猪价较上月回落。1月猪价环比下降10.8%,较上月下降2.1个百分点。猪价同比上涨11.8%,较上月下降10.4个百分点。

非食品环比下降0.3%,较上月扩大0.5个百分点,影响CPI上涨约0.25个百分点,主要受到国际原油价格下滑的影响;与服务消费相关活动价格的上涨并未对冲原油价格的下跌,具体来看:

一是对全球衰退的担忧加剧,国际油价波动带动国内油价回落。1月国内汽油和柴油价格分别下降2.4%和2.6%。受油价下跌的影响,交通工具用燃料环比下降2.3%,较上月回升3.7个百分点。

二是服务类价格上涨。一是线下活动加快恢复,与出行和旅游娱乐等活动价格上涨。邮递服务和旅游环比上涨0.1%和9.3%,分别较上月扩大-0.1和9.3个百分点。二是节前务工返乡人员增加,相关服务需求增加。家庭服务环比上涨2.4%,较上月扩大1.9个百分点;宠物服务、车辆修理与保养、美发等价格均有上涨,涨幅在3.8%-5.6%之间。

3 猪周期:产能逐步恢复,猪价回落

1月猪肉价格同比涨幅收窄、环比下降。1月猪肉价格同比上涨11.8%,比上月下降10.4个百分点;环比下降10.8%,降幅较上月扩大2.1个百分点。能繁母猪存栏同比在5月达到低点-8.1%后转向,最新12月数据显示能繁母猪存栏同比1.4%,产能连续三个月正增长。本轮猪周期:2021年11月,猪价进入“W”筑底阶段,2022年4月为第二次筑底,随后进入上行期。2022年5月产能出现拐点,近期生猪产能供给逐步恢复,猪价或将持续走低,后续需持续跟踪产能变化。

未来一段时间,生猪价格主要观察以下三个关键变量:

一是,产能变化。当前生猪产能绝对量位于历史相对高位。目前生猪存栏约4.5亿头(12月底),能繁母猪存栏约4390万头(12月底),仍接近上轮猪周期2014-2015年存栏高点,产能变化还需持续跟踪。

二是,猪粮比价。当前猪粮比有所下降。1月30日至2月3日当周,全国平均猪粮比价为4.96:1,进入过度下跌一级预警区间,发改委将实施临时收储,以有效改善市场预期。

三是,大企业利润、生猪销售数量等。1月新希望销售生猪129.1万头,同比-0.1%,环比 -17.6%;生猪销售收入同比25.2%,环比-28.7%。1月温氏股份销售肉猪158.71万头,同比5.4%,环比-15.3%;肉猪销售收入同比12.0%,环比-35.3%。12月牧原股份销售生猪602.7万头,同比19.9%,环比16.6%。

4 PPI略有下行

1月PPI持续下降,部分中下游企业需求边际改善但仍低迷。1月PPI环比下降0.4%,降幅较上月收窄0.1个百分点;PPI同比下降0.8%,降幅较上月扩大0.1个百分点。

从出厂价格看,生产资料与生活资料环比价格均下跌,尤其是耐用消费品价格的环比下跌反映居民消费需求仍有待提振。1月生产资料、生活资料环比分别下降0.5%和0.3%,分项看,耐用消费品类环比下降0.2%。1月处于生产淡季,预计2月开工强度增加有望拉动工业品价格上涨。

从产业链看:

一是,煤炭保供稳价见成效,煤炭相关产业链价格下降;一行两会、住建部等连续出台的完善首套房贷利率调整机制,对购买首套、降低首付和降低利率的支持等带动黑色金属预期向好;美联储加息幅度放缓利好金融属性较强的有色金属、贵金属等;为上中游工业企业盈利打开空间,但相关产业链下游价格下降,下游需求仍有待提振。

上游煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业环比分别变动-0.5%、3.4%和0.7%,分别较上月变化-1.3、2.3和-0.4个百分点。

中游石油、煤炭及其他燃料加工业、黑色金属冶炼及压延加工业、金属制品业环比分别变动-3.2%、1.5%和-0.3%,分别较上月变化0.3、1.1和-0.3个百分点。

下游通用设备制造业、铁路、船舶、航空航天和其他运输设备制造业环比分别为-0.2%和-0.2%,分别较上月变化-0.1和-0.4个百分点。

二是,国内石油化工相关产业链价格下跌。

上游石油和天然气开采业环比下跌5.5%,降幅较上月收窄2.8个百分点。

中游石油、煤炭及其他燃料加工业、橡胶和塑料制品业、非金属矿物制品业、化学原料及化学制品制造业、化学纤维制造业环比分别下降3.2%、0.5%、0.5%、1.3%、0.1%,较上月变化0.3、-0.2、-0.3、-0.1和1.6个百分点。

下游纺织服装、服饰业环比下降0.3%,较上月变化-0.1个百分点。

从购进价格看,黑色金属材料和有色金属材料类价格下降,其余原材料价格均环比下降。1月黑色金属材料,有色金属材料购进价格环比分别为0.7%和0.4%,分别较上月变动0.3和-0.5个百分点;燃料动力类、化工原料类、木材及纸浆类、建筑材料类、农副产品类和纺织原料类环比购进价格分别为-1.3%、-1.2%、-0.4%、-0.7%、-2.3%和-0.3%,分别较上月变动-0.6、-0.3、-0.2、-0.6、-0.5和0.3个百分点。