按定额比例分配完工产品和月末在产品成本的方法

如果各月末在产品数量变动较大,但制定了比较准确的消耗定额,生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作比例分配.通常材料费用按定额消耗量比例分配,而其他费用按定额工时比例分配.

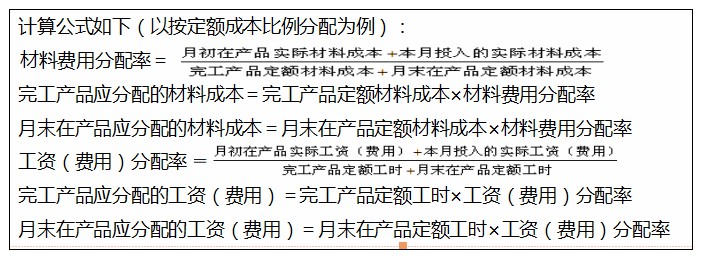

计算公式如下(以按定额成本比例分配为例):

如果各月末在产品数量变动较大,但制定了比较准确的消耗定额,生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作比例分配.通常材料费用按定额消耗量比例分配,而其他费用按定额工时比例分配.

计算公式如下(以按定额成本比例分配为例):

【例】某企业乙产品采用定额比例法分配费用,原材料按定额费用比例分配,其他费用按定额工时比例分配.完工产品直接材料定额为10元/件,工时定额为8小时/件,月末在产品直接材料成本定额为4元/件,工时定额为2小时/件;月末完工产品300件,月末在产品100件.乙产品月初在产品成本和本月发生的实际费用如表:

以上内容便是关于按定额比例分配完工产品和月末在产品成本的方法的会计实务处理,包括按定额比例分配完工产品和月末在产品成本的方法中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。