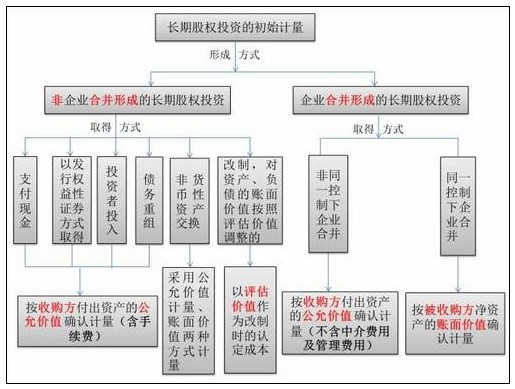

初始投资成本和入账价值区别

初始投资成本是投资企业所投出资产的价值.(这个价值分情况确定即,账面价值、公允价值)

而长期股权投资的入账价值则是指投资方所取得被投资方的净资产份额.(这个净资产也分情况确定即,净资产公允价值,净资产账面价值)

虽然二者不是一个概念,但绝大多数的情况下二者的数值是相同的,即初始投资成本=入账价值.这正是容易混淆的主要原因.只有一种情况下二者的数值是不同的:

即在长期股权投资具有共同控制和重大影响的需采用权益法进行核算,而这时会出现有初始的投资公允价值与被投资企业的可辨认净资产的公允价值有一个比较,若大于不作调整,视同被投资企业的”商誉”,这时二者数值还是趋同了.若小于,则视为被投资企业作出一定的让步,需调整初始成本为入账价值,并将此差额计入营业外收入.

你的补充问题正是想要问这个问题的,可你的题中缺少了一个关键性的表述:该投资具有重大影响或采用权益法核算,否则可以以金融资产和长期股权投资中的小股东投资进行核算,那结果就大不相同了.

为说明你所要问得问题,我就以重大影响解析:

由于是重大影响,则要以权益法进行核算,这时就涉及到投资方投出资产的公允价值加上发生的相关税费作为初始投资成本的,那么初始投资成本=500+5=505

所以这时理应做:

借:长期股权投资 505

贷:银行存款 505

但是由于权益法下,要对其初始成本与所取得被投资单位的净资产的公允价值的份额有一比较,大于了不调整,小于了还要调整.所以同时(马上)进行比较.

即取得被投资单位可辨认净资产公允价值的份额=2200×25%=550,初始成本小于所取得份额要调整,550-505=45,马上调整:

借:长期股权投资 45

贷:营业外收入 45

合并两分录:

借:长期股权投资 550

贷:银行存款 505

营业外收入 45

初始投资成本和入账价值区别,财务处理怎么处理?会计实务大全网小编就在上文简单介绍了这两种之间的区别和相同点,敬请关注我们的更新!

以上内容便是关于初始投资成本和入账价值区别的会计实务处理,包括初始投资成本和入账价值区别中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。